腾讯是在香港上市的公司,按照规定它必须依据《国际财务报告准则》来披露财务报告。

而“非国际会计准则”(Non-IFRS)是腾讯自己主动披露的一个调整后指标,剔除与核心业务无关的一些非经常性、非现金项目,目的是为帮助投资者更清晰地看懂公司核心业务的经营表现,让投资者穿透短期波动和会计规则,看清公司核心业务的真实盈利能力与增长趋势。

那腾讯所谓调整后指标是哪些指标呢?

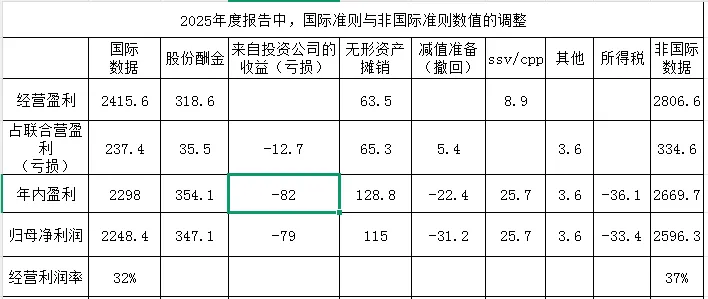

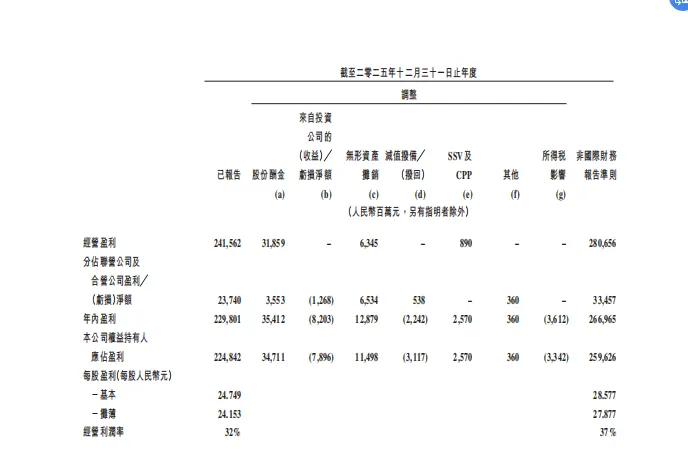

下图为腾讯年报中需要调整的项目和具体数据:

如图表所列,腾讯在计算《非国际准则》净利润时,通常会进行这几项调整:

1、加回非现金支出:如股份酬金(股权激励),腾讯员工获得的股票期权或限制性股票带来的费用,虽计入成本但不涉及现金流出,要加回。

表中2025年的年内盈利的非国际准则数据,要在国际准则数据上加回354.1亿的股份酬金。

2、投资相关收益或亏损

来自投资公司的(收益)/亏损净额:包括被投企业上市带来的公允价值变动收益、处置投资的收益、以及投资减值损失等,这部分波动大,不具备持续性,腾讯将其剔除以聚焦主业表现 。

2025年度,腾讯投资相关的亏损额为82亿被剔除。

3、无形资产摊销

因收购产生的无形资产(如商誉、技术专利)按年限摊销的费用,不涉及现金支出,只做账面减值(真实支出已经在发生的当年记录在非国际准则的报表里),没有真实的现金支出,加回。

2025年年内盈利基础上加回无形资产摊销128.8亿。

4、减值拨备

对联营公司、商誉、金融资产等计提的减值损失,属于账面损失,未必即时发生现金支出,要加回,如果是减值被撤回则要减去。

2025年度腾讯此部分有22.4亿需要减去。

5、加回特定战略项目支出:如SSV及CPP项目捐款与开支,可持续社会价值(SSV)和共同富裕计划(CPP)的相关支出,虽为现金支出,但被视为长期社会投入而非经营成本,因此加回 。

其他非经常性项目:如重大诉讼和解费用、并购相关的特殊支出等,也常被纳入调整范围 。

腾讯此部分的“其他”只有3.6亿。

6、腾讯实际缴纳的所得税是基于国际会计准则(IFRS)下的利润数据计算的,而不是非国际会计准则(Non-IFRS)利润,所以所得税部分也要有相对应的剔除。

为了更清晰地看懂公司核心业务的经营表现,需要穿透短期波动和会计规则,才能看清公司核心业务的真实盈利能力与增长趋势,我们看非国际准则数据更合适,但也不必拘泥于具体数据上的那点差额,公司还不至于在这么明显的数据上“动手脚”。

对于港股公司,投资者想看哪个数据都差别不大,但是对比起来要一直“始终如一”,要么就一直看国际准则的数据对比,要么就看非国际会计准则的数据对比。

如果拿24年的国际会计准则数据去和2025年的非国际会计准则做对比那就乱了套了。

当然,前提是要知道它们为什么有区别。

不过这也容易,像腾讯的年报里就有专门的表格罗列出原因,并给予相当详细的解释,只要用心就可以翻找出来。

以上内容,是A股投资者在阅读港股上市公司财报时需要掌握的基本常识。当然。

“会者不难,难者不会”,对于深谙其道的人,这点常识是再简单不过了,但是懵懂不知如发发者却还不知其所以然,所以有必要再整理一遍思路并记录下来,以加深印象,高手们别见笑,如有理解或表达错误的地方,恳请给予指正!