据DMI终端数据,2026年一季度,熊猫债市场继续扩容,共45笔新发规模合计882.35亿元;相较去年同期的24笔合计438亿元,发行笔数和发行量接近翻倍;并创下历史单季发行记录之最。此外,银行间市场仍是熊猫债的主要发行场所,除一笔交易所市场借新还旧外,其余均在银行间市场发行。

1. 发行主体构成:外资主体占比过半,6家“新面孔”主要为外资背景

(1)发行人类型

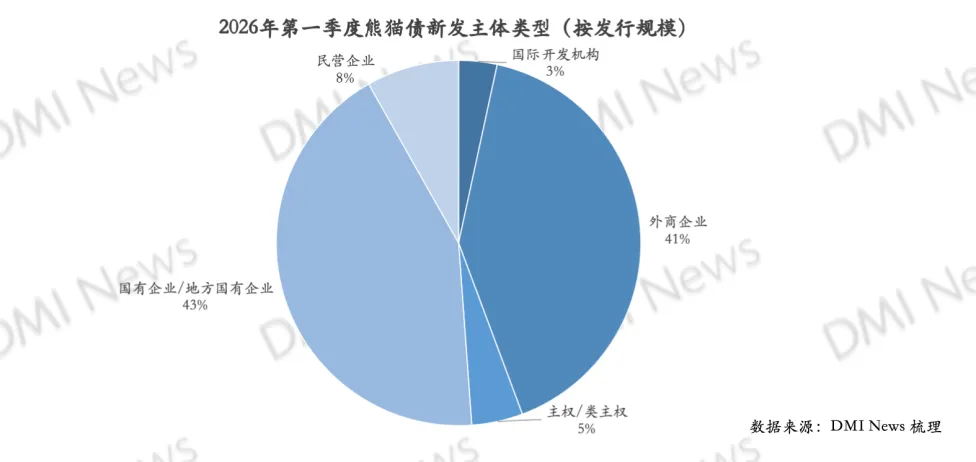

报告期内新发熊猫债共涉及25家发行人;外资发行人13家(含主权及国际机构),共发行18笔、规模合计431亿元;中资发行人12家,共发行12笔、规模合计451.35亿元。值得关注的是,今年一季度熊猫债市场新增6家首发主体:斯洛文尼亚共和国、法国巴黎银行、中华电力、汉高香港、摩科瑞能源集团和格科微,其中仅格科微为中资民企,另5家均为外资。

具体发行规模分布来看,据DMI终端数据,2026年一季度,国企发行人的熊猫债新发规模379亿元,占比约43%,主要得益于蒙牛乳业的261亿元发行;外企发行的熊猫债规模361亿元,占比约41%,与国企发行人发行量接近;此外,中资民企报告期内发行规模72.35亿元,占比8%。

主权/国际机构方面,报告期内,主权类主体则仅斯洛文尼亚共和国发行一笔40亿元熊猫债,占比5%;国际开发机构亦仅亚洲基础设施投资银行发行一笔30亿元熊猫债,占比3%。

(2)发行人评级

境内主体评级分布来看,熊猫债发行人资质整体优异。DMI终端数据显示,大部分发行人获评“AAA”境内主体评级,中国水务和格科微两家获评“AA+”,此外亚洲基础设施投资银行和摩根士丹利(债项评级为“AAA”)暂无境内主体评级。

(3)外资背景发行人

2026年一季度参与熊猫债市场的外资发行人共计13家(含主权及国际机构),发行规模合计431亿元,均在银行间市场发行,绝大部分为“债券通”标识熊猫债。

- 主权

斯洛文尼亚共和国作为首个中东欧国家首次亮相熊猫债市场,并且是年内首家以及一季度唯一一家主权类发行人,发行了3年期40亿元熊猫债,票息为1.89%。

- 国际机构

国际多边组织是熊猫债市场的常客,但今年一季度仅亚洲基础设施投资银行则作为唯一的国际多边组织再次发行30亿元可持续品种熊猫债,期限三年、票面利率1.70%。

- 金融机构

境外金融机构参与度近年明显提升。期内,6家境外金融机构共发行9笔熊猫债,规模合计246亿元,涉及法国巴黎银行、德意志银行、摩根士丹利、巴克莱银行、大华银行和联昌银行,其中,法国巴黎银行为首次亮相熊猫债市场,而巴克莱银行、摩根士丹利、联昌银行为去年首次亮相后、今年再度参与。欧洲金融机构在发行熊猫债时也引入了与国际接轨的自救安排机制条款。

- 企业类外资

期内发行熊猫债的5家企业类外资背景主体有3家是今年新增发行人,包括中华电力、汉高香港、摩科瑞能源集团,均发行了3年期品种,发行金额分别为10亿元、15亿元和20亿元,票息分别为1.85%、2.33%和3.25%;此外还有巴斯夫和宝马发行各两笔熊猫债,包括2年期、3年期和5年期品种,规模合计70亿元。

债券品种来看,过往PPN品种熊猫债多由外资主体发行。随着外资发行人的参与增加,PPN品种和债券通支持熊猫债也有所增多。摩科瑞能源、摩根士丹利和汉高控股新发熊猫债均为PPN品种。

(4)中资背景发行人

期内,共有12家中资背景主体发行熊猫债,包含8家国企和4家民企,除光大控股外均非金融机构。中资背景熊猫债发行笔数达到27笔,规模合计451.35亿元。

- 国企/地方国企

国企方面,一季度发行人为蒙牛乳业、北京控股、光大控股、光大环境、深圳国际控股、中国燃气和中集安瑞科,均曾发行过熊猫债。其中,蒙牛乳业历年来积极参与熊猫债市场,今年春节前陆续发行9笔超短融规模合计261亿元,每笔金额均在29亿元,票息位于1.55-1.56区间,为期内发行规模最大的主体、贡献了一季度整体发行规模的29.5%,超半数中资背景熊猫债发行量。此外,京能国际发行的3亿元借新还旧熊猫债“G京能YV1”是期内唯一一笔交易所熊猫债。

民营企业

期内发行的民企主体包括恒安国际、格科微、海螺创业和中国水务。新增首发主体格科微为半导体行业科技型企业,恒安国际、格科微和中国水务均发行了科创熊猫债。恒安国际新发均为超短融。

(5)新增发行人

期内,新增发行人6家,5家为外资背景主体,去年以来“真熊猫”的市场参与度明显提升。在创立债券科创板的背景下,唯一的新增中资主体是硬科技民企。

主权类主体新增斯洛文尼亚共和国,成为欧元区首个发行“熊猫债”的中东欧国家,本次发行也创下主权熊猫债首发金额之最,规模40亿元,票息1.89%。

外资金融机构在去年新增巴克莱银行、摩根士丹利、联昌银行3家主体后,今年又有法国巴黎银行亮相熊猫债市场,发行两笔合计50亿元,20亿元3年期品种票息1.85%,30亿元5年期品种票息2.05%。

此外,汉高香港发行15亿元3年期PPN,票息为2.33%;摩科瑞能源发行一笔20亿元3年期PPN,票息为3.25%;中华电力则发行了一笔10亿元3年期绿色品种熊猫债,票息为1.85%。

格科微为CMOS图像传感器和DDI显示芯片设计公司,已在科创板上市。格科微本次发行的5亿元3年期科创熊猫债票息为2.11%,也是这家民企首次发债,募资拟全部用于偿还发行人子公司格科微上海有息负债。

2. 单笔发行规模分布

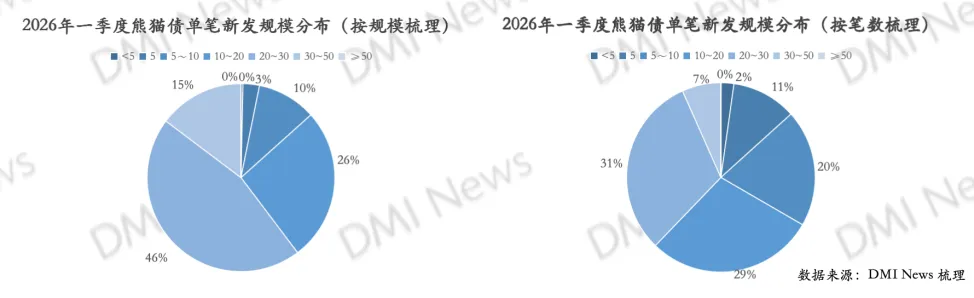

据统计,报告期内大部分熊猫债发行规模均在10亿元或以上。发行规模在10亿元以下的仅有3亿元交易所借新还旧3年期熊猫债“G京能YV1”、首发民企主体格科微5亿元3年期科创熊猫债、民企中国水务3年期科创熊猫债,以及中国燃气两笔5年期熊猫债。

报告期内,发行规模最高的是大华银行回归熊猫债市场发行的50亿元3年期熊猫债,以及首次发行的主权类主体斯洛文尼亚40亿元3年期熊猫债、德意志银行发行的40亿元3年期熊猫债。

除大华银行和德意志银行外,外资银行类发行主体如法国巴黎银行、摩根士丹利、巴克莱银行以及联昌银行的单笔熊猫债发行规模均在15-30亿元区间。

3. 期限分布

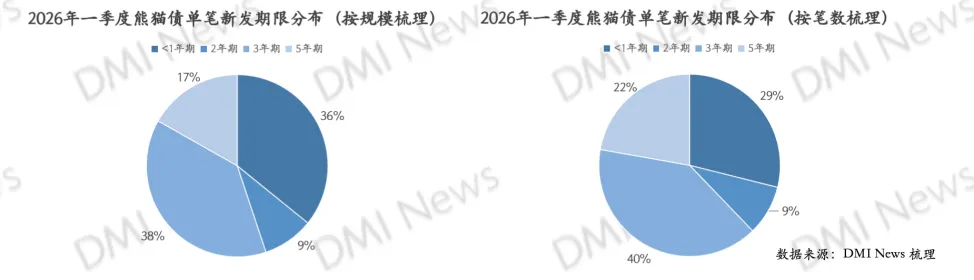

2026年第一季度,熊猫债新发期限主要集中在3年期品种,期内无5年期以上长期限品种发行。其中短期限品种占比较高、达38%,主要受蒙牛乳业大规模滚动发行超短融影响,其他短期限品种发行人还包括中集安瑞科和恒安国际,一季度共发行13笔、合计316亿元。

5年期品种受外资银行类发行人青睐,包括德意志银行、法国巴黎银行、摩根士丹利和巴克莱银行均发行5年期品种。其他5年期品种发行人还包括巴斯夫、北京控股、海螺创业和中国燃气。5年期品种发行规模合计148.45亿元。

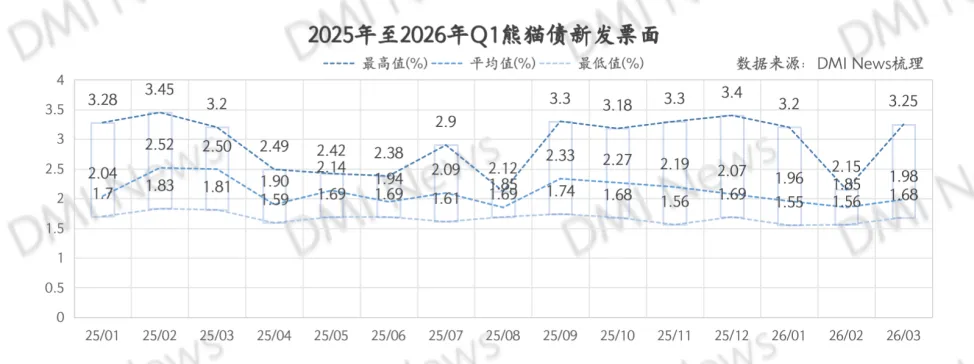

4. 发行利率

2026年一季度,熊猫债新发票面利率有所走低,但整体变化不大;与同期整体债市收益率先下后上的震荡走势趋同;其中2月大幅下行或受发行量较少影响,仅10笔熊猫债新发、合计204.25亿元。

期内新发票面超过3%的2笔均为民企主体熊猫债。20亿元摩科瑞能源3年期PPN熊猫债和中国水务5亿元3年期科创债,票息分别为3.25%和3.2%。

外资银行主体熊猫债如巴克莱20亿元5年期品种票息2.14%、德意志银行15亿元5年期品种票息2.13%、摩根士丹利26亿元5年期品种2.1%、法国巴黎银行首次亮相30亿元5年期品种票息2.05%。接近部分中资非银机构发行水平。

5. 募集资金用途

经DMI News统计,期内45笔新发熊猫债中有至少17笔募集资金拟全部或部分汇出境外使用,所涉本金规模合计393.35亿元,具体用途包括偿还有息债务、一般公司用途、项目建设、补充流动资金以及支持离岸人民币业务需求。所涉主体以外资背景为主,亦有中资主体如光大控股、海螺创业、深证国际控股拟将募集资金汇出境外使用。

外资银行中,巴克莱银行、德意志银行、法国巴黎银行、大华银行及联昌银行均表示将用于离岸人民币业务。

二、2026年一季度熊猫债市场二级表现

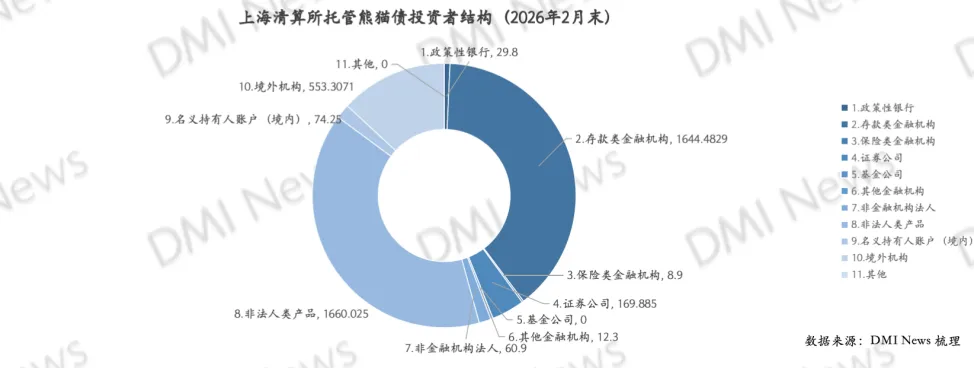

1. 投资者结构

从持有人结构来看,广义基金、商业银行及境外机构目前仍然是配置熊猫债的主力。据上清所2026年2月末托管数据,期末熊猫债托管规模4,213.85亿元,较2025年末的3,767.8亿元增约11.8%。

贡献增量来源的投资人类型主要包括国有大型商业银行增加24.46%(174.406亿元)、非法人类产品增加10.24%(154.24亿元)、股份制商业银行增加 24.46%(56.801亿元)、外资银行增加74%(113.83 亿元)。

整体来看,2026年一季度,熊猫债持有人仍以非法人类产品居前,规模达到1660.02亿元,占比达到28.3%;其次,存款类机构包括国有大型商业银行(15.1%)、股份制商业银行(6.3%)、外资银行(5.2%)配置较积极,城商行、农商行和信用社也有参与;此外,境外机构托管规模553.3亿元,占比达到9.4%;证券公司持有 169.88 亿元,占比2.9%;政策性银行、保险类金融机构持有占比均不足1%。

“债券通”工具便利化境外机构参与熊猫债二级市场。DMI终端数据显示,截至2026年3月,有“债券通”支持标识的熊猫债发行规模达3,939.45亿元,以外资主体发行熊猫债为主;存续规模约2,372.35亿元。2026 年1月5日至6日召开的中国人民银行工作会议提出,欢迎更多符合条件的境外主体发行熊猫债,并强调继续优化“债券通”和“互换通”机制安排。

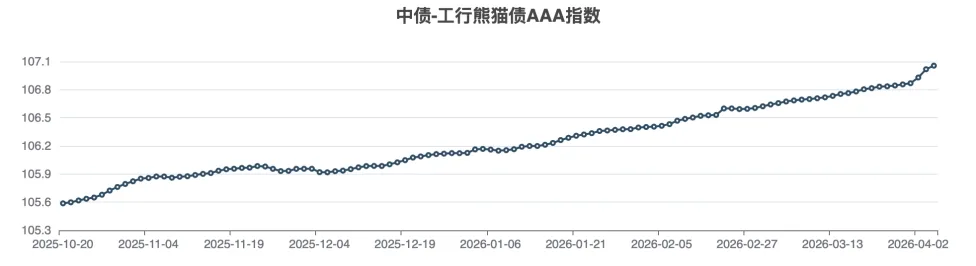

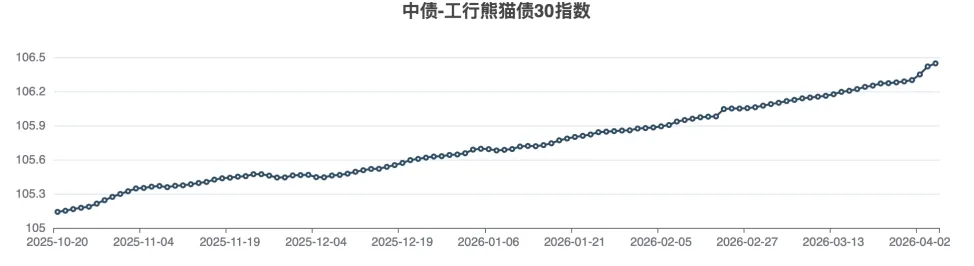

2. 熊猫债指数表现

2025年年末,由中央结算公司和中国工商银行联合推出的首个熊猫债市场债券系列指数“中债-工行熊猫债系列指数”发布。指数根据信用资质和发行人代表性维度进行成分券筛选,包含“中债-工行熊猫债 AAA 指数”与“中债-工行熊猫债30指数”,覆盖银行间市场信用水平、流动性和可投资性高的熊猫债品种,指数发布提升熊猫债市场价格发现效率,便利境内外投资者进行资产配置与业绩比较。过去半年,“中债-工行熊猫债AAA指数”和“中债-工行熊猫债30指数”持续攀升。

3. 熊猫债篮子

“银河证券境外银行熊猫债篮子”(BBX013024)推出并完成多笔成交2026年1月,银河证券推出“银河证券境外银行熊猫债篮子”(BBX013024)并完成多笔成交。该篮子通过整合境外主体金融债券,为市场投资者提供熊猫债资产配置工具。

此外,申港证券创设了“申港证券优选非金熊猫债篮子”(篮子代码:BBX067002),构成主要为非金融企业类熊猫债,据介绍上线后即有多笔成交。

回顾2024年,中信证券创设市场首个熊猫债主题篮子,由一支国际机构债券和两支外资银行债券组成。

4. 熊猫债信用衍生品交易

2026年2月27日,浦发银行与中金公司达成银行间市场挂钩绿色熊猫债的信用衍生品交易,上海清算所提供双边清算,名义本金1000万元,参考实体为某家境外上市的绿色环保企业。

上清所方面表示,本次挂钩绿色熊猫债的信用衍生品交易达成,可有效发挥其价格发现、风险缓释等功能,完善风险分散分担机制,更好支持绿色熊猫债发行与投资。

三、熊猫债后市展望

回顾2026年一季度,熊猫债新发规模创历史单季新高。对此,中金固收认为可以归因于两方面:一是去年同期受汇率压力与资本流出制约导致发行基数偏低,2024年末资本和金融账户逆差较大、人民币汇率承压,外资企业将熊猫债资金汇出境外的操作难度上升;二是以蒙牛乳业为代表的大额超短融集中发行形成短期供给放量,这与年初短端融资成本相对较低、市场需求旺盛有关。

展望后市,在人民币国际化稳步推进的背景下,熊猫债市场料将持续得到政策支持。中国人民银行在《2025年第四季度中国货币政策执行报告》中指出,下一阶段将支持更多符合条件的境外主体发行熊猫债券。同时,上海市发改委等部门印发《上海市鼓励外商投资企业境内再投资若干措施》亦明确,支持外商投资企业母公司在银行间市场、交易所市场发行“熊猫债”并留存境内再投资。

4月初,“萨穆鲁克-卡泽纳”主权财富基金等新增外资主体已首发熊猫债,市场参与主体类型进一步丰富。此外,更多潜在发行人亦在积极筹备中:巴基斯坦财长表示巴基斯坦将在未来几周内发行熊猫债券;哈萨克斯坦据悉拟最早4月发行首笔熊猫债;阿拉伯能源基金已获批在华发行熊猫债;瑞银据悉正寻求发行熊猫债。此外,周大福创建申请注册总额不超50亿元熊猫债券计划。在美联储降息预期减弱、人民币融资成本具备相对优势的情境下,预计更多外资主体积极参与熊猫债市场,市场扩容趋势有望延续。

关于我们

DMI (Dealing Matrix International)

是中证信用科技研发的债券领域综合信息服务平台,为机构投资者提供关于亚洲债券市场的综合信息,包含债券一、二级市场的实时数据展示、数据智能整合、舆情追踪、专业信用分析等,现已为超过1700家机构提供服务。作为亚洲债券市场的一站式信用分析工具提供商,中证信用科技力求以卓越的技术实力和全面的数据支持,满足机构投资者在亚洲债券市场中的各种信息需求,助力明智的投资决策。