本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

亚翔系统集成科技(苏州)股份有限公司成立于2002年,2016年在上海证券交易所上市(股票代码603929),注册地位于苏州工业园区。公司控股股东为台湾亚翔工程股份有限公司(持股53.99%),实际控制人为姚祖骧、赵玉华夫妇。公司主营业务为IC半导体、光电等高科技电子产业及食品医药、云计算中心等相关领域的建厂工程提供洁净室工程、机电工程及建筑工程等服务,具体包括洁净厂房建造规划、设计建议、设备配置、洁净室环境系统集成工程及维护服务等。公司采用"工程施工设计+采购+施工+维护"的EPCO模式,具备一站式洁净室系统集成工程服务能力。

二、公司目前所处的发展阶段:

公司目前处于成熟发展期的战略转型阶段。从经营特征看,公司已形成稳定的业务模式和客户群体,2025年实现营业收入49.07亿元,净利润8.92亿元,具备较强的盈利能力。但公司正面临重要的战略调整:一方面,国内市场竞争加剧,公司主动收缩低毛利国内业务;另一方面,公司大力拓展海外市场,特别是新加坡及东南亚地区,2025年新加坡业务收入占比已达72.8%,成为主要增长引擎。同时,公司正推进数字化转型和AI技术应用,处于从传统工程服务商向"高韧性、可持续、智能化"新型工程企业升级的关键期。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

公司核心竞争力体现在五个维度:一是技术与研发优势,拥有"计算流体力学分析应用技术"和"空气采样与分析技术"两项行业领先技术,可为客户提供事前模拟分析和事后采样分析,2025年研发费用5509.85万元,占营业收入1.12%,研发投入资本化率为零,全部费用化处理,截至2025年末拥有有效专利85项(其中发明专利24项),建有江苏省气态分子污染控制系统工程技术研究中心和省级企业技术中心,研发实验室获CNAS认证;二是品牌优势,公司是国内洁净室工程行业知名品牌,2009年曾获中国建设工程鲁班奖,累计承建超过258.4万平方米洁净室工程,在高端洁净室工程领域享有较高声誉;三是稳定的客户关系优势,主要客户均为IC半导体、光电行业的大中型领先企业,客户粘性高;四是项目协调能力优势,采用SAP ERP系统及工程云平台进行运营管理,具备综合协调各方工作的能力;五是人才能优势,截至2025年末拥有工程技术人员749人,其中一级建造师76人、注册安全工程师14人、高级工程师24人,2023年建成投用的训练中心与测试场构建了完善的人才培养体系。

3、重要财务指标分析:

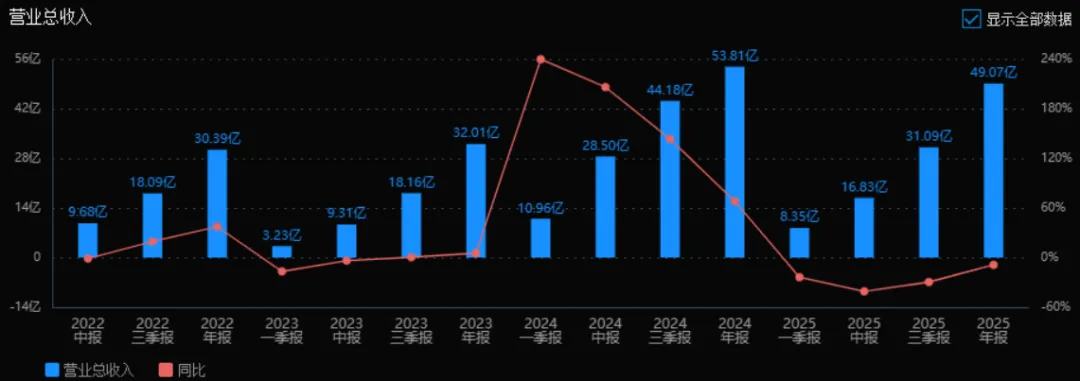

1)营业总收入:

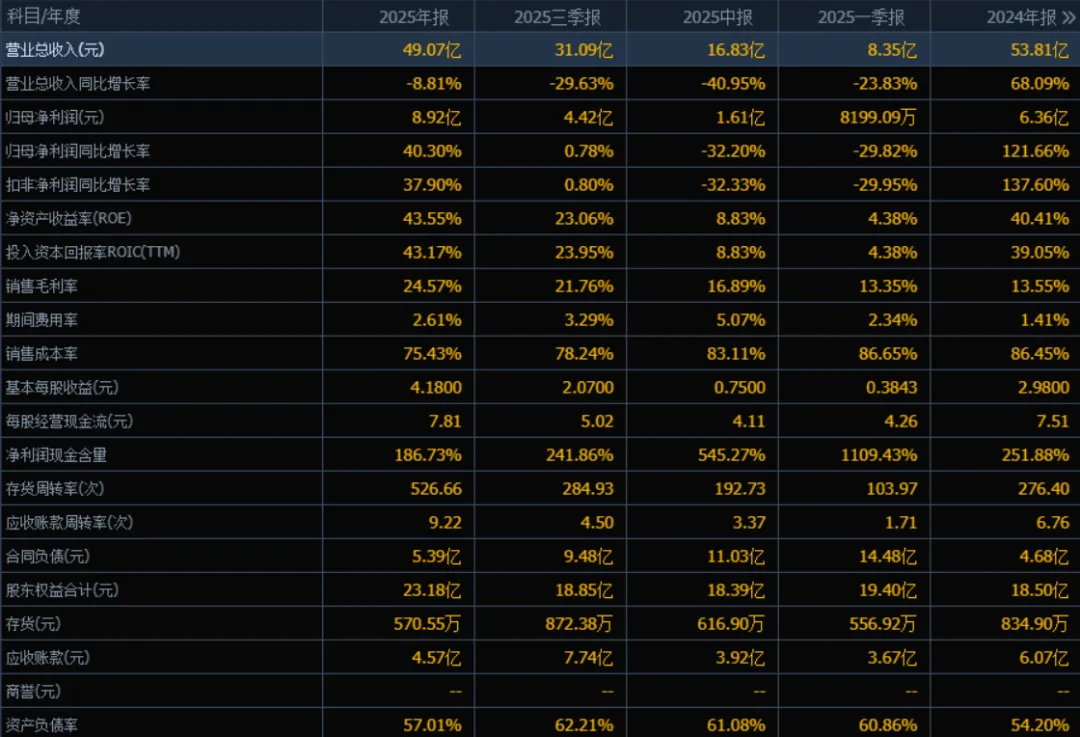

2025年营业总收入为49.07亿元,相较于2024年的53.81亿元,下降8.81%。评价: 收入出现小幅下滑,结束了2024年高增长(+68.09%)的态势,需关注市场需求或竞争环境变化。

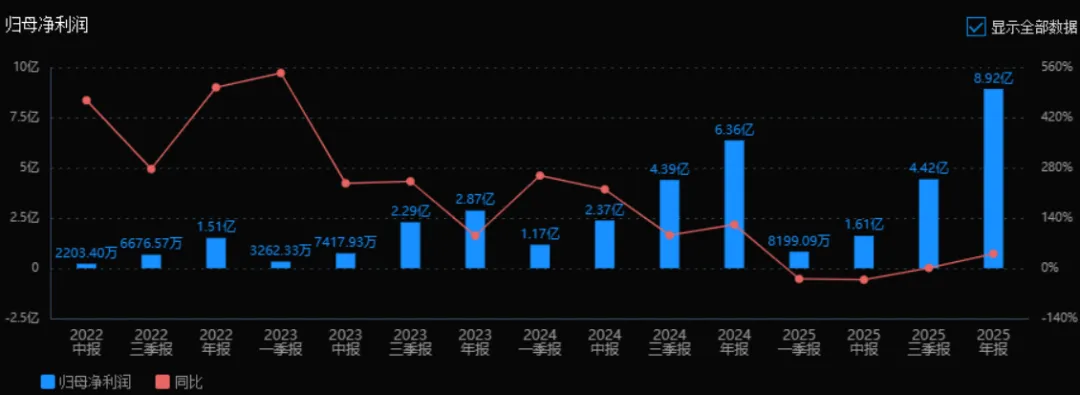

2)归母净利润:

2025年归母净利润为8.92亿元,相较于2024年的6.36亿元,增长40.30%。评价: 在收入下滑的情况下,净利润实现大幅增长,表明公司盈利能力显著提升,可能得益于成本控制、毛利率改善或非经常性损益。

3)净资产收益率(ROE)和投入资本回报率(ROIC):

2025年ROE为43.55%,ROIC为43.17%;2024年ROE为40.41%,ROIC为39.05%。评价: 两个指标均有提升,且处于极高水平,说明公司对股东和资本的回报能力非常强劲。

4)销售毛利率:

2025年销售毛利率为24.57%,2024年为13.55%。评价: 毛利率大幅提升11个百分点,是净利润增长的核心驱动力,反映产品定价能力增强或成本结构优化。

5)期间费用率:

2025年期间费用率为2.61%,2024年为1.41%。评价: 费用率有所上升,但绝对值仍较低,说明公司在收入下降情况下费用控制相对稳健。

6)销售成本率:

2025年销售成本率为75.43%,2024年为86.45%。评价: 成本率显著下降,与毛利率提升对应,表明公司单位收入对应的成本支出减少,盈利结构改善。

7)净利润现金含量:

2025年净利润现金含量为186.73%,2024年为251.88%。评价: 虽较去年有所下降,但仍远高于100%,说明净利润的现金保障能力极强,盈利质量优秀。

8)存货周转率和应收账款周转率:

2025年存货周转率为526.66次,2024年为276.40次;应收账款周转率为9.22次,2024年为6.76次。评价: 两项周转率均明显提升,显示公司运营效率提高,存货管理和回款能力增强。

9)应收账款和存货:

2025年应收账款为4.57亿元,存货为570.55万元;2024年应收账款为6.07亿元,存货为834.90万元。评价: 应收账款和存货均下降,资产结构更轻,流动性风险降低,资金占用减少。

10)资产负债率:

2025年资产负债率为57.01%,2024年为54.20%。评价: 负债率略有上升,但仍处于合理区间,结合高ROE和高现金含量,偿债风险可控。

总体评价:

该公司2025年在收入小幅下滑的情况下,实现了净利润大幅增长、毛利率显著提升、运营效率优化、盈利质量极高的优异表现。ROE和ROIC均超过40%,体现出极强的资本回报能力。尽管收入增长承压,但公司通过成本控制、资产周转加快、现金管理强化等方式,显著提升了盈利能力和财务健康度。整体来看,公司正处于高质量发展阶段,但需关注未来收入能否恢复增长以支撑持续扩张。

4、品牌质量及客户资源:

公司品牌在洁净室工程行业具有较高知名度和美誉度,"亚翔"已成为国内洁净室工程行业的知名品牌。工程质量达到国内领先水平,2009年承建的"重庆西永微电子工业园标准厂房一期A栋"项目荣获中国建设工程鲁班奖(国家优质工程),这是国内建筑行业工程质量最高荣誉。公司主要客户集中于IC半导体、光电等电子行业,2025年电子行业销售收入占主营业务收入的98.87%。具体客户包括:新加坡VSMC(2025年第一大客户,销售额27.13亿元,占比55.30%)、华南某半导体公司、中芯国际、南京台积电、新加坡某半导体公司等。客户结构呈现"大客户集中"特征,前五大客户销售额占比92.29%,均为行业头部企业,抗风险能力较强。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

洁净室工程行业属于建筑安装工程服务业,上游为建筑材料、五金、空调、机电设备等供应商,下游主要为IC半导体、光电、医药医疗、食品、化工、精密仪器、航空航天等需要洁净生产环境的行业。该行业技术壁垒较高,特别是IC半导体领域的高端洁净室工程,需要满足高洁净等级、大投资规模、复杂系统集成、高品质要求等特征。近年来,受国内芯片行业补短板政策红利、AI算力需求推升存储芯片需求、新能源车快速发展以及"人工智能+"背景下新质生产力发展等因素驱动,IC半导体产业投资持续景气。同时,部分产业向东南亚迁移趋势明显,新加坡等东南亚国家半导体投资热络。

2、行业的市场容量及未来增长速度:

根据年报引用的海关总署数据,2025年我国集成电路出口额首次站上2000亿美元台阶,同比增长26.8%,进口额超过4200亿美元,同比增长10.1%,显示国内庞大的电子信息制造业对芯片的"刚需"旺盛。国务院"十四五"规划及"十五五"规划建议明确提出数字中国建设、信息化发展、科技自主创新、人工智能发展等重要部署,明确到2035年实现人均国内生产总值达到中等发达国家水平的目标,这些均离不开高阶芯片支撑。结合行业趋势,预计2026-2030年我国集成电路产业将保持年均10-15%的增长速度,带动洁净室工程市场需求持续扩大。海外市场方面,东南亚半导体投资热潮方兴未艾,为公司提供了重要的增量空间。

3、公司的市场地位:

公司是国内洁净室工程行业最具竞争力的服务商之一,在高端洁净室工程市场特别是IC半导体领域处于相对领先地位。从市场份额看,公司在IC半导体洁净室工程领域具有较高的市场占有率,但年报未披露具体市场占有率数据。从行业排名看,公司属于洁净室工程行业第一梯队企业,是少数具备高等级洁净室建造技术的企业之一。2025年,公司在新加坡市场取得重大突破,VSMC项目客户第一阶段提前搬机,进一步提升了在东南亚市场的知名度和影响力,为未来区域业务扩展奠定了坚实基础。

4、公司的竞争对手:

洁净室工程行业市场化程度较高,企业众多,技术实力参差不齐。经过多年发展,一批有实力的企业逐渐在高端市场取得稳定市场份额,市场集中度逐渐提高。公司主要竞争对手包括国内外具备洁净室工程资质和经验的工程服务商,但年报未具体披露竞争对手名称。从竞争格局看,低端市场分散,规模较小、技术实力不高的企业占据一定份额;高端市场集中,少数技术领先企业占据主导地位,公司处于这一梯队。

5、公司对于竞争对手的竞争优势:

相较于竞争对手,公司核心竞争优势包括:一是技术领先,掌握计算流体力学分析和空气采样分析等核心技术,具备高等级洁净室工程建造能力;二是品牌溢价,"亚翔"品牌在国内洁净室工程行业具有较高认可度,工程质量获鲁班奖认证;三是客户锁定,与主要客户建立长期稳定合作关系,客户多为行业头部企业,后续投资倾向于延续合作;四是海外先发优势,在新加坡市场已取得显著突破,VSMC项目成功实施提升了区域影响力,2025年新设新加坡子公司Limk Engineering Pte.Ltd.,进一步强化了海外布局;五是系统集成能力,具备从设计到维护的全链条服务能力,采用SAP ERP系统和工程云平台提升管理效率。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于年报信息及行业发展趋势,对公司未来三年利润增长进行推测分析:

2026年:预计净利润增长15-20%,达到10.3-10.7亿元。增长驱动主要来自三方面:一是新加坡VSMC项目持续贡献,该项目2025年确认收入9.54亿元,剩余合同金额较大,2026年进入密集施工阶段,收入确认将加速;二是新加坡某半导体公司机电工程将于2026年进入密集施工阶段,这是2025年新签的重要订单;三是国内业务虽继续收缩,但毛利率维持高位,利润贡献稳定。增长性质上,约60%来自存量项目产能释放,40%来自新签项目增量。

2027年:预计净利润增长10-15%,达到11.3-12.3亿元。增长驱动包括:一是新加坡市场持续深耕,VSMC项目进入后期阶段但结算回款集中,同时公司凭借已建立的品牌声誉有望获取新的东南亚客户订单;二是国内"十五五"规划开局,芯片产业政策支持力度加大,可能带来新建项目机会,公司采取"稳健守成"策略,选择性承接高毛利项目;三是AI技术应用见效,洁净室AI设计助手、智能问答系统等数字化工具提升运营效率,降低成本。增长性质上,行业自然增长与项目产能扩张各占约50%。

2028年:预计净利润增长8-12%,达到12.2-13.8亿元。增长驱动:一是东南亚市场布局进入收获期,除新加坡外可能拓展至马来西亚、越南等周边国家;二是国内成熟制程扩产持续,公司凭借技术积累获取改造升级项目;三是公司数字化能力形成差异化竞争优势,提升项目中标率和毛利率。增长性质上,行业自然增长贡献约40%,公司主动市场拓展和产能扩张贡献约60%。

三年年均增长率预计为11-16%,利润规模从2025年的8.92亿元增长至2028年的12.2-13.8亿元,累计增长约37-55%。这一预测基于以下假设:全球半导体产业周期处于上行或平稳阶段,东南亚半导体投资热度持续,公司海外项目执行顺利,国内业务维持现有盈利能力,无重大安全事故或质量纠纷。若出现行业周期性下行或地缘政治风险加剧,实际增长可能低于预期。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:44.63、44.63、186.63

注:$亚翔集成$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。