本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

青岛征和工业股份有限公司(股票代码:003033)成立于1999年,2021年1月在深交所主板上市,是国内链传动行业首家A股主板上市企业。公司总部位于山东省青岛市平度市,主要从事各类链传动系统的研发、制造与销售,产品涵盖车辆链系统、农业机械链系统和工业设备链系统三大核心板块,广泛应用于摩托车、汽车、农业机械、工程机械、船舶、机器人等领域,服务全球3000余家客户。公司实际控制人为金玉谟、金雪芝夫妇,控股股东为青岛魁峰控股集团有限公司(持股57.68%)。

二、公司目前所处的发展阶段:

公司正处于从传统制造向高端智造战略跨越的关键成长期。一方面巩固车辆链、农机链、工业链三大传统优势领域;另一方面积极拓展机器人灵巧手等新兴业务,培育第二增长曲线。2025年公司发布全球首创链式灵巧手"臻手·CHOHO Hand",正式进入具身智能机器人行业。同时公司推进全球化布局,2025年并购泰国DDC公司,完善链轮精冲工艺布局,品牌成功进入泰国本田供应链。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)技术研发优势:拥有国家认定企业技术中心、国家级博士后科研工作站等创新平台,2025年研发费用8450.51万元,占营业收入比例4.37%。截至2025年末拥有境内授权专利334项,其中发明专利75项,报告期内申请专利106项,授权57项。公司深度参与行业标准体系建设,牵头或参与制修订国家及行业标准24项,其中1项荣获"国家标准创新贡献奖一等奖"。

(2)核心技术突破:成功开发"发动机强化齿形链系统"打破国外技术垄断;完成大功率舰船用双燃料发动机链条研发,通过德国MAN认证;开发全球首创链式灵巧手"臻手·CHOHO Hand",实现微型链系统在机器人领域的应用突破;与本田HRC赛车公司达成全球赛事战略合作,为MXGP/MOTOGP赛事专属打造高性能链系统。

(3)数字化建设优势:获评2025年"国家卓越级智能工厂",实现厂内物流、数据流、信息流、业务流全面数字化,通过工业互联网、数字孪生技术实现生产全流程虚实融合。

(4)经营管理优势:通过ISO9001、IATF16949、ISO14001、ISO45001等多项认证,持续推行卓越绩效模式,2025年管理费用率5.66%,同比下降0.29个百分点。

3、重要财务指标分析:

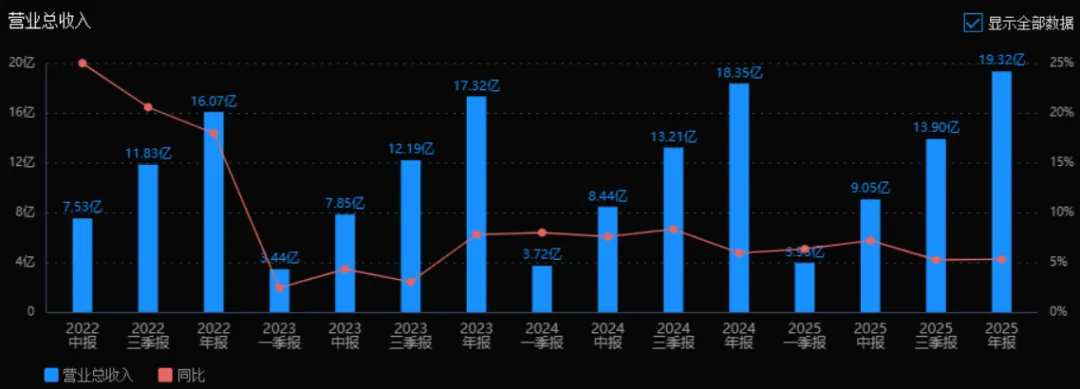

1)营业总收入:

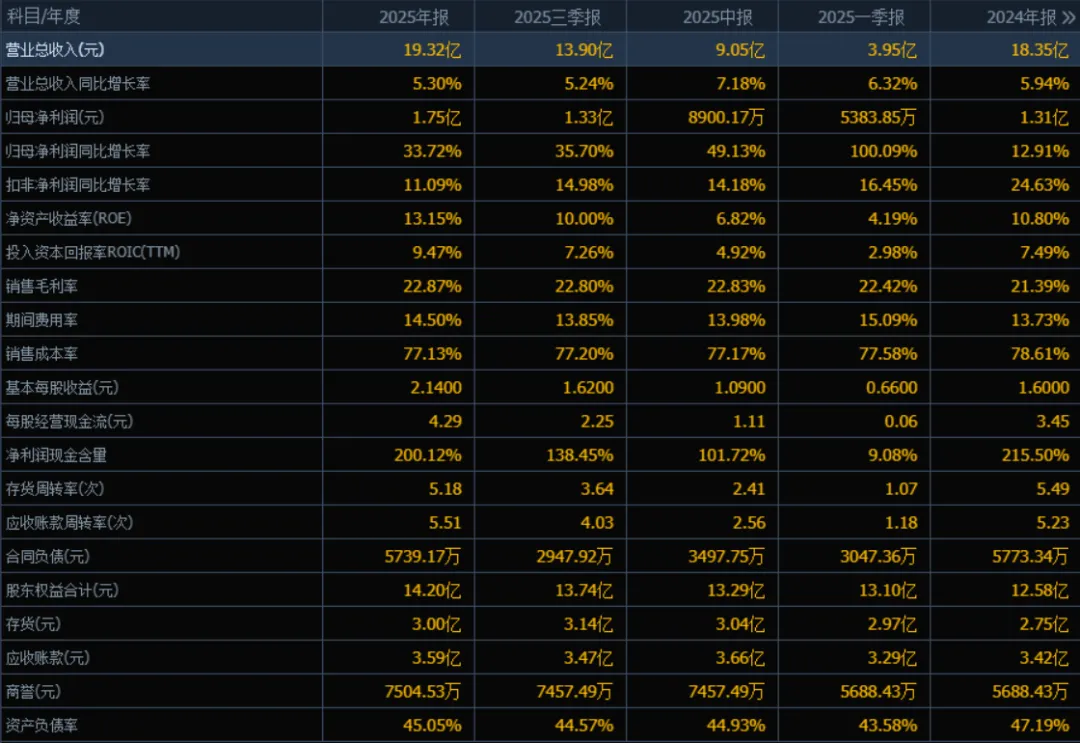

2025年的营业总收入为 19.32亿元,相较于2024年的18.35亿元增长了 5.30%。评价:公司收入保持稳定增长,但增速较2024年的5.94%略有放缓,整体仍处于温和扩张阶段。

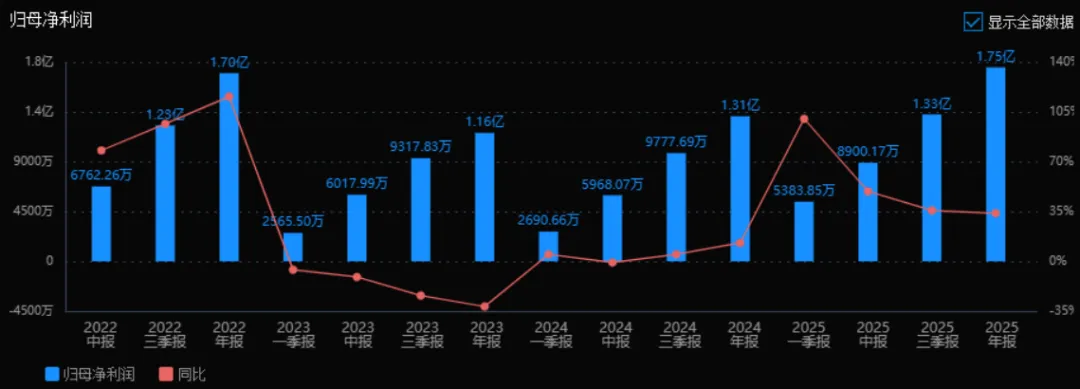

2)归母净利润:

2025年的归母净利润为 1.75亿元,相较于2024年的1.31亿元增长了 33.72%。评价:净利润增速显著高于收入增速,显示公司盈利能力明显提升,可能与成本控制、产品结构优化或非经常性损益有关。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年ROE为 13.15%,ROIC为 9.47%;2024年ROE为 10.80%,ROIC为 7.49%。两个指标均有提升。评价:公司对股东和资本的回报能力增强,盈利效率改善明显,ROE突破13%属于较好水平。

4)销售毛利率:

2025年销售毛利率为 22.87%,2024年为21.39%,提升了1.48个百分点。评价:毛利率持续改善,表明产品附加值提升或成本控制见效,是净利润增长的重要驱动因素。

5)期间费用率:

2025年期间费用率为 14.50%,2024年为13.73%,略有上升。评价:费用控制略有松动,但上升幅度较小,在可接受范围内,需关注未来是否持续走高侵蚀利润。

6)销售成本率:

2025年销售成本率为 77.13%,2024年为78.61%,有所下降。评价:成本率下降与毛利率提升对应,说明公司单位收入对应的成本减少,经营效率提高。

7)净利润现金含量:

2025年净利润现金含量为 200.12%,2024年为215.50%,略有下降但仍处于极高水平。评价:净利润含金量非常高,表明公司盈利质量优秀,现金流充裕,具备良好的自我造血能力。

8)存货周转率和应收账款周转率:

2025年存货周转率为 5.18次(2024年5.49次),应收账款周转率为 5.51次(2024年5.23次)。评价:存货周转率略有下降,需关注库存管理;应收账款周转率有所提升,回款速度加快。

9)应收账款和存货:

2025年应收账款为 3.59亿元(2024年3.42亿元),存货为 3.00亿元(2024年2.75亿元),两者均有所上升。评价:随着收入增长,应收和存货适度增加属于正常现象,但需警惕应收账款增速是否超过收入增速。

10)资产负债率:

2025年资产负债率为 45.05%,2024年为47.19%,有所下降。评价:负债率下降,财务结构更趋稳健,偿债风险降低,有利于公司长期发展。

综上所述:

该公司2025年整体经营表现良好,主要亮点包括:

净利润大幅增长(+33.72%),远超收入增速;

盈利质量极高,净利润现金含量超200%;

ROE和ROIC显著提升,资本回报效率改善;

毛利率提升、成本率下降,经营效率优化;

资产负债率下降,财务结构更稳健。

需关注的风险点:

期间费用率略有上升;

存货周转率小幅下降,存货金额增加;

应收账款金额上升较快。

总体来看,公司处于盈利改善、现金流充沛、财务稳健的良性发展阶段,具备较好的投资价值和抗风险能力。

4、品牌质量及客户资源:

品牌方面,"征和"品牌荣膺"中国驰名商标",商标在全球100多个国家成功注册。根据中国机械通用零部件工业协会统计,公司摩托车链系统连续10年(2016-2025年)市场综合占有率第一位,农业机械链系统连续10年(2016-2025年)市场综合占有率第一位。2025年与日本设计中心NDC合作完成品牌LOGO及产品包装全面焕新,与本田HRC赛车公司达成全球赛事战略合作,品牌国际影响力显著提升。

质量水平方面,产品具备高强度、低噪音、长寿命等特性,成功打破国外技术垄断,车辆链系统适配新能源汽车混合动力系统及高端燃油车动力传动需求,技术性能达到国际先进水平;农业机械链系统通过特殊硬化处理工艺满足高载荷、抗冲击作业环境;工业链系统技术性能达到国内先进水平。

客户分布及主要客户:车辆领域包括比亚迪、吉利、长安、长城、上汽、本田、大长江、隆鑫、钱江、春风动力、雅马哈、铃木等;农机领域包括潍柴雷沃、克拉斯(CLAAS)等世界农机巨头;工业领域客户覆盖仓储物流、畜牧养殖等细分市场。售后市场已在国内主要省市建立经销网络,并逐步下沉至三四线城市及农村地区;海外市场覆盖亚洲、欧洲、拉美和非洲等100多个国家和地区。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

链传动是一种具有中间挠性件的啮合传动,相比带传动和齿轮传动具有传动比精确、传动效率较高、传力大、适应性强以及维修成本低等优势。上游主要为钢材(带钢、线材等),下游应用涵盖摩托车、汽车、自行车、海洋装备、农业机械、工程机械、起重运输机械、物流仓储、自动扶梯、食品药品机械等领域。行业市场规模主要取决于下游应用领域的市场需求。

2、行业的市场容量及未来增长速度:

车辆领域:2025年中国摩托车行业产销达2210.93万辆和2196.77万辆,同比增长10.69%和10.25%,其中大排量休闲娱乐摩托车(250cc以上)增长迅速。汽车产销分别完成3453.1万辆和3440万辆,同比增长10.4%和9.4%,新能源汽车产销同比增长29%和30%。

农业机械领域:2025年中国农业机械及零部件出口总额达189.6亿美元,同比增长25%,呈现"出口强、进口弱"格局。国家持续优化农机购置补贴政策,推进"优机优补"。

工业自动化领域:智能制造工厂建设、现代物流等领域成为发展新机遇,工程机械链、港机链、叉车链等需求随"一带一路"倡议深化而增长。

3、公司的市场地位:

公司是中国机械通用零部件工业协会链传动分会理事长单位,行业内首家A股主板上市企业。摩托车链系统连续10年市场综合占有率第一位,农业机械链系统连续10年市场综合占有率第一位,车辆领域和农机领域市场份额行业领先。2025年海外收入6.74亿元,同比增长8.94%,全球化布局加速。

4、公司的竞争对手:

国际竞争对手:椿本(TSUBAKI)、伊维氏(IWIS)、雷诺德(Renold)、博格华纳(BorgWarner)、钻石(DID)、沃尔夫(Wippermann)、奥力根(Oregon)、斯蒂尔(STIHL)、日本大同等。

国内竞争对手:杭州东华、恒久机械、台湾KMC、辉煌三联、盛天等。

5、公司对于竞争对手的竞争优势:

(1)A股上市平台优势:行业内首家主板上市企业,融资渠道畅通,综合优势显著。

(2)技术领先与标准制定:承担多项国家级科研项目,深度参与行业标准体系建设,从跟随者向标准制定者转变。

(3)客户结构优势:与国内外头部车辆企业、世界农机巨头建立深度合作,主机配套提升品牌影响力,拉动售后市场。

(4)全球化布局优势:海外收入占比34.90%,在100多个国家建立经销网络,并购泰国DDC公司实现东南亚本土化生产。

(5)数字化制造优势:获评"国家卓越级智能工厂",生产效率和质量管控能力行业领先。

(6)新兴业务先发优势:全球首创链式灵巧手,率先进入具身智能机器人核心零部件领域。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于公司现有业务发展、在建项目产能释放及行业趋势,对未来三年利润增长预测如下:

2026年预测:净利润约2.10-2.25亿元,同比增长20%-28%。增长驱动:①8亿元投资的平度高端装备关键零部件产业园项目一期部分投产,新增工业链、汽车链产能;②泰国DDC公司全年并表,贡献增量利润约800-1200万元;③机器人灵巧手产品开始小批量出货,贡献收入约2000-3000万元;④摩托车、汽车主机配套业务随行业自然增长(预计8%-10%)。

2027年预测:净利润约2.60-2.85亿元,同比增长24%-27%。增长驱动:①高端装备关键零部件产业园项目全面达产,新增年产值约3-4亿元;②农机部件与园林部件两个同心多元化增长业务放量,预计贡献收入增量1.5-2亿元;③机器人灵巧手业务进入成长期,收入规模突破8000万元;④海外收入占比提升至40%以上,东南亚、欧美市场拓展见效。

2028年预测:净利润约3.20-3.55亿元,同比增长23%-25%。增长驱动:①链系统主营业务规模突破25亿元,市占率进一步提升;②机器人灵巧手成为重要增长极,收入规模达1.5-2亿元,毛利率高于传统业务;③全球化布局完成"中国+泰国"双基地格局,海外收入占比达45%;④CVT钢带系统、新能源自动充电推送链等新产品规模化量产。

三年年均复合增长率预计约22%-27%。增长结构分析:行业自然增长(摩托车、汽车、农机行业年均增长8%-12%)贡献约30%的增长动能;公司产能扩张及新产品项目(产业园项目、机器人灵巧手、DDC并购协同)贡献约50%的增长动能;产品结构优化、毛利率提升及费用率下降贡献约20%的增长动能。需关注风险:原材料价格波动、汇率变动、机器人业务产业化进度不及预期、定增项目审批及实施进度等。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:28.79、28.79、61.68

注:$征和工业$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

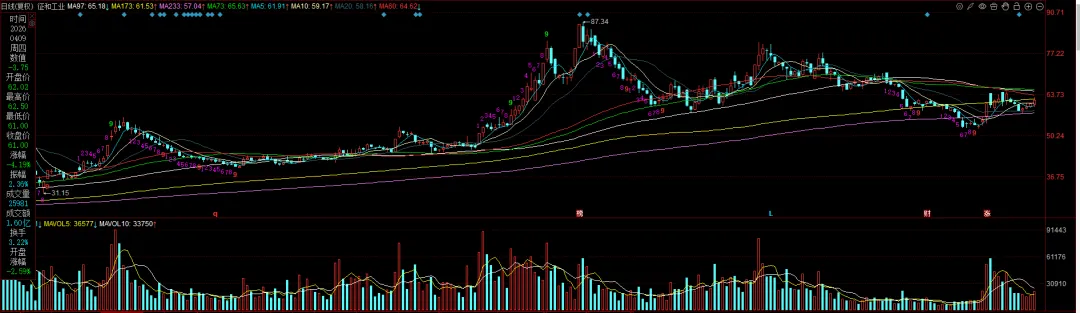

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。