核心摘要

1.1 全球PCB市場進入AI驅動的新一輪上行周期

1.2 CCL漲價大周期持續驗證,產業鏈全線受益

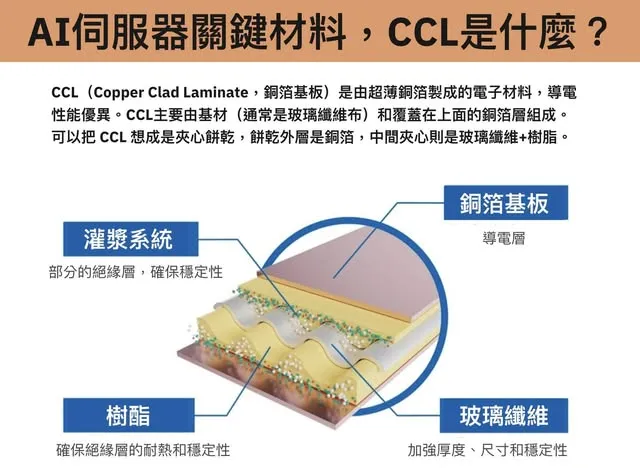

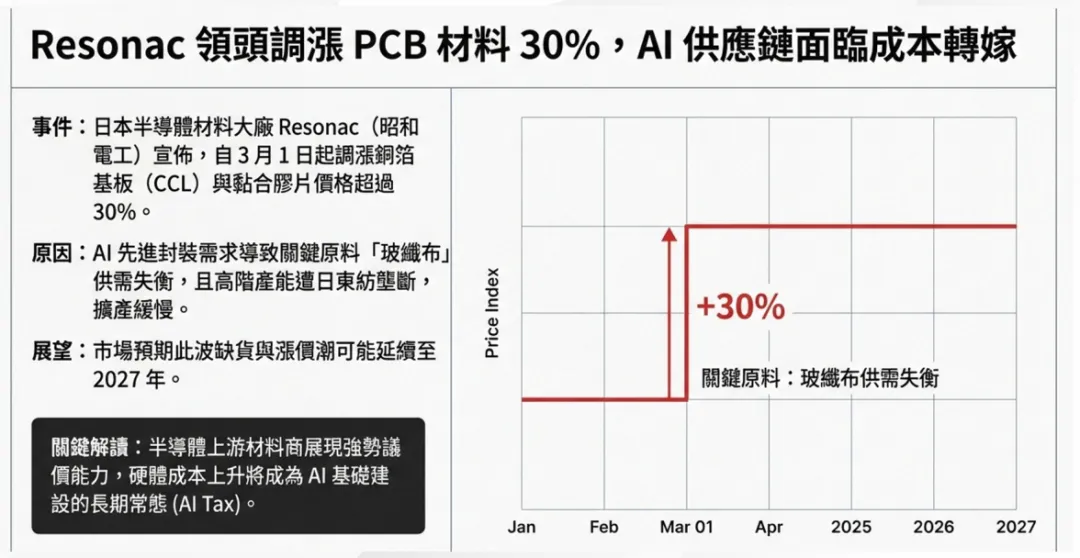

1.3 AI PCB上游材料全線漲價

2.1.1 業務定位與競爭優勢

2.1.2 2025年財務表現

2.1.3 投資邏輯與機構觀點

2.2 建滔集團(0148.HK)——CCL+PCB+上游物料垂直一體化,產業鏈完整

2.2.1 業務定位與競爭優勢

2.2.2 2025年財務表現

2.2.3 管理層展望與戰略佈局

2.2.4 投資邏輯與機構觀點

2.3 廣合科技(1989.HK)——算力服務器PCB龍頭,AI CPU主板全球前三

2.3.1 業務定位與競爭優勢

2.3.2 財務表現

2.3.3投資邏輯與機構觀點

2.4 鴻騰精密(6088.HK)——AI服務器連接方案供應商,深度綁定英偉達生態

2.4.1 業務定位與競爭優勢

2.4.2 2025年財務表現

2.4.3 AI業務展望

2.4.4 投資邏輯與機構觀點

2.5 大族數控(03200.HK)——PCB專用設備龍頭,AI鑽孔環節核心受益者

2.5.1 業務定位與競爭優勢

2.5.2 2025年財務表現——歷史最佳業績

2.5.3 AI PCB鑽孔環節的核心受益邏輯

2.5.4 投資邏輯與機構觀點

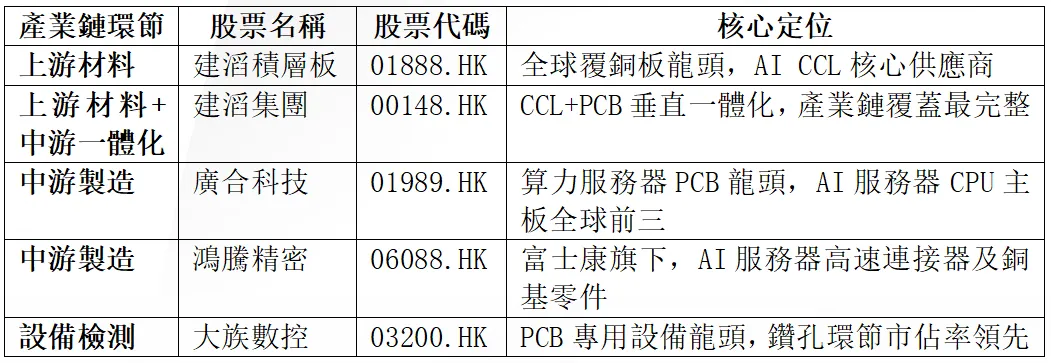

3.1 港股PCB產業鏈全景

3.2 產業鏈漲價傳導邏輯

3.3 全球競爭格局變化

4.1 多重機構一致看好2026年PCB板塊

4.2 核心投資主線

4.3 2026年潛在催化劑

免責聲明: