本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介

惠州市德赛西威汽车电子股份有限公司是国际领先的移动出行科技公司,深度聚焦智能座舱、智能驾驶和网联服务三大领域的全栈融合,为全球客户提供安全、愉悦和绿色的移动出行整体解决方案和服务,产品覆盖智能显示、智能交互、智能域控、传感器、算法及车联网生态等,已构建覆盖全球 16 个海外分支机构的国际化运营体系,是全球汽车零部件百强企业,无控股股东、无实际控制人。

二、公司目前所处的发展阶段

公司处于高速成长期向成熟期过渡阶段,核心主业智能座舱、智能驾驶保持高增长,全球化与新业务(低速无人车、机器人智能基座)进入规模化落地期,技术从辅助驾驶向高阶自动驾驶、舱驾融合、AI 全链路赋能升级,产能与订单同步扩张,业绩与盈利能力持续提升,处于行业技术迭代与市场扩容的黄金发展期。

三、财报及研报要点

1、业绩情况

2、核心竞争力

1. 全栈技术能力,自主掌握智能座舱、智能驾驶全栈设计,自动驾驶算法、多传感器融合、V2X 车路协同、车载显示光学、车载网络通信、网络安全、OTA 等技术国内领先,自动驾驶仿真平台达国际先进水平。

2. 研发投入与创新,2025 年研发投入 26.37 亿元,占营收 8.10%;研发人员 5063 人,占总人数 42.40%;硕博人才同比提升 38%;累计申请专利超 4100 项,主导或参与国内外标准超 120 项;构建 codechat AI Agent 与 AI 代码评审能力,软件开发效率提升 20%-30%。

3. 产品矩阵完善,智能座舱营收 205.85 亿元,占比 63.23%;智能驾驶营收 97 亿元,同比增长 32.63%,占比 29.79%;网联服务及其他 22.72 亿元;推出第五代 AI 智能座舱平台、全栈舱驾融合方案、8T8R 4D 毫米波雷达、AI Cube 机器人智能基座、川行致远低速无人车。

4. 智能制造与质量管控,国内多基地协同,海外西班牙、墨西哥、印尼布局产能;通过 IATF 16949、ISO 26262 ASIL D、欧盟 TISAX AL3 等 17 项国际认证;获广东省政府质量奖、福特 Q1、沃尔沃全球十佳品质卓越供应商。

5. 全球化与生态能力,覆盖 16 个海外分支机构,突破大众、丰田、本田、雷诺等国际客户;与 NTT DATA 联合开发 SDV 平台,合作超 50 家生态伙伴。

3、重要财务指标分析

1)营业总收入:

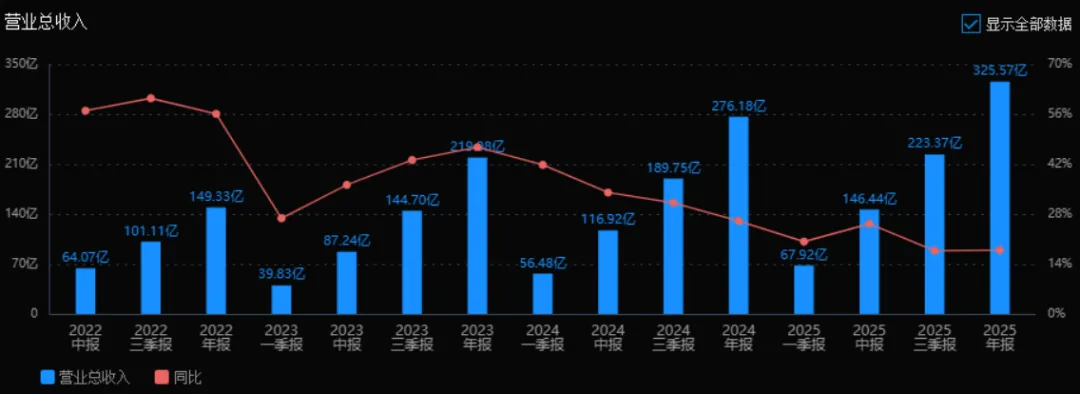

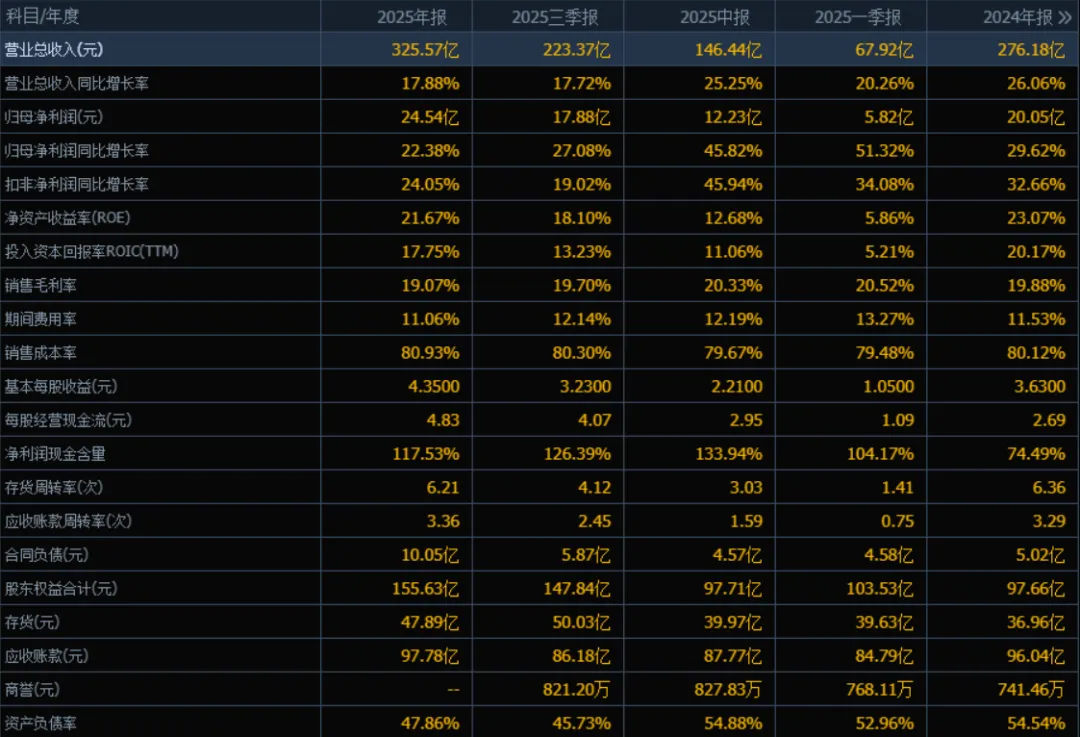

2025年营业总收入为 325.57亿元,相较于2024年的276.18亿元增长了 17.88%。评价: 公司收入保持两位数增长,虽略低于2024年的26.06%,但仍处于较快扩张阶段,表明主营业务增长稳健。

2)归母净利润:

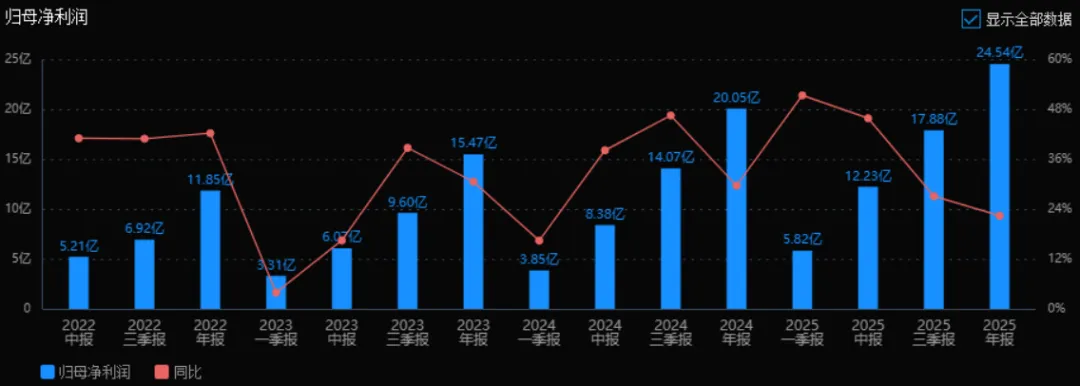

2025年归母净利润为 24.54亿元,相较于2024年的20.05亿元增长了 22.38%。评价: 利润增速高于收入增速,说明公司盈利能力增强,成本控制或产品结构优化效果显现。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年ROE为 21.67%,ROIC为 17.75%;2024年ROE为23.07%,ROIC为20.17%。评价: 两个指标均有所下降,但仍处于较高水平,表明资本回报效率依然优秀,略有回落可能与资产扩张或利润增速放缓有关。

4)销售毛利率:

2025年销售毛利率为 19.07%,2024年为19.88%。评价: 毛利率小幅下降0.81个百分点,整体保持稳定,未出现明显恶化,成本压力可控。

5)期间费用率:

2025年期间费用率为 11.06%,2024年为11.53%。评价: 费用率略有下降,显示公司在费用控制方面有所改善,有助于提升净利率水平。

6)销售成本率:

2025年销售成本率为 80.93%,2024年为80.12%。评价: 成本率略有上升,与毛利率下降趋势一致,需关注原材料或生产成本变化对利润的挤压。

7)净利润现金含量:

2025年净利润现金含量为 117.53%,2024年为74.49%。评价: 该指标大幅提升,说明公司利润质量显著改善,经营现金流充沛,盈利变现能力强。

8)存货周转率和应收账款周转率:

2025年存货周转率为 6.21次(2024年6.36次),应收账款周转率为 3.36次(2024年3.29次)。评价: 存货周转率略有下降,但仍处于高位;应收账款周转率小幅提升,整体运营效率良好。

9)应收账款和存货:

2025年末应收账款为 97.78亿元(2024年96.04亿元),存货为 47.89亿元(2024年36.96亿元)。评价: 应收账款略有增长,与收入增长匹配;存货增长较快,需关注库存管理及市场需求变化风险。

10)资产负债率:

2025年末资产负债率为 47.86%,2024年为54.54%。评价: 负债率明显下降,财务结构更加稳健,偿债风险降低,为未来扩张提供更大灵活性。

综上所述:

该公司2025年整体经营状况良好,营业收入和归母净利润均实现两位数增长,且利润增速高于收入增速,盈利质量提升明显。尽管ROE和ROIC略有回落,但仍处于优秀水平。毛利率小幅下滑,但费用率控制良好,现金流质量大幅改善,运营效率稳定。资产负债率显著下降,财务结构更加健康。总体来看,公司具备较强的盈利能力和现金流保障能力,财务稳健,属于高质量成长型企业。 需关注存货上升和毛利率边际变化带来的潜在压力。

4、品牌质量及客户资源品牌与质量:

连续五年上榜全球汽车零部件百强,2025 年第 58 位,同比上升 16 位;智能座舱域控、信息娱乐系统、显示屏国内领军;质量达国际一流,获多家国际车企顶级认证与奖项,信息披露连续 7 年深交所 A 级。客户资源:合作超 80 家国内外车企。自主品牌包括理想、奇瑞、吉利、广汽埃安、小鹏、比亚迪、长安、长城、小米汽车等;合资品牌包括一汽 - 大众、上汽大众、广汽丰田、一汽丰田、上汽通用、长安福特等;海外客户包括大众、丰田、马自达、雷诺、 Stellantis、斯柯达、本田、奔驰、宝马等。

四、行业情况及公司的市场地位和竞争格局

1、行业的总体情况汽车电子是汽车智能化、电动化核心,分为智能座舱、智能驾驶、网联服务、动力电控等。上游为芯片、传感器、显示屏、PCB 等元器件;中游为系统集成与软硬件开发;下游为整车厂。行业处于电动化与智能化深度融合,L3 政策落地,AI 全链渗透,从软件定义向 AI 定义演进,国产替代与全球化加速。

2、行业的市场容量及未来增长速度2025 年中国汽车产销 3453.1 万辆、3440 万辆,同比增长 10.4%、9.4%;新能源汽车产销超 1600 万辆,渗透率 47.9%;汽车电子市场规模突破 1.3 万亿元,年复合增长率约 7.5%;智能座舱、智能驾驶域控年增速超 30%;预计 2026-2028 年行业维持高景气,汽车电子年均增速 8%-12%,智能驾驶、舱驾融合赛道增速 20%-40%。

3、公司的市场地位智能座舱域控 2025 年市占率 16.1%,国内第一;中控屏集成市占率 16.7%,国内第一;液晶仪表屏市占率 11.2%,国内第一;智能驾驶域控国内市占率 23%,自主品牌第二、行业第三,20-40 万价位段市占率 24.6%,行业第一;新项目订单年化销售额突破 350 亿元,在手订单饱满。

4、公司的竞争对手国内:华为、亿咖通、经纬恒润、华阳集团、博泰车联;国际:博世、大陆、电装、伟世通、安波福。

5、公司对于竞争对手的竞争优势全栈自研 + 量产交付能力强,车规级经验深厚;客户结构均衡,覆盖自主、合资、海外头部车企;全球化产能与交付体系完善;AI 与研发效率领先,成本与迭代优势明显;质量与认证体系国际一流,海外拓展速度快于多数国内同行。

五、AI 分析的未来三年(2026 年、2027 年和 2028 年)的利润可能的增长情况

基于公司在建项目、产能扩张、行业增速与订单结构测算:

2026 年:西班牙工厂投产、中西部基地一期达产、智算中心投入使用,智能驾驶与海外业务放量,归母净利润同比增长 22%-26%。

2027 年:舱驾融合、中央计算、4D 毫米波雷达、无人车规模化落地,研发规模效应显现,毛利率修复,归母净利润同比增长 20%-24%。

2028 年:全球化订单兑现,新业务贡献利润,行业渗透率提升,归母净利润同比增长 18%-22%。三年年均复合增长率约 20%-24%,

增长来源:行业自然增长占比约 40%,智能驾驶、舱驾融合、海外业务、新产能扩张与新业务落地占比约 60%。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:25.72、25.72、105.75

注:$德赛西威$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。