打开海天2025年年报,首先映入眼帘的是致股东的一封信,好像近些年开始流行这个。2025年海天味业交出一份还算不错的成绩单,营收288.73亿元,同比增长7.32%,归母净利70.38亿元,同比增长10.95%,均创历史新高。其中酱油、耗油、调味酱分别实现收入149.34亿元,48.68亿元,29.17亿元,同比增长8.55%,5.48%,9.29%,三大核心品类都取得同比增长。

2022年国庆期间,海天味业因酱油产品被质疑国内外执行“双重标准"而陷入舆论风波,网友晒出对比图,称海天出口日本酱油配料表“干净“(水、大豆、食盐),而国内版则含有苯甲酸钠防腐剂、三氯蔗糖甜味剂等添加剂,舆论认为海天此举是在用更严格的国外标准”区别对待“国内消费者。

此后海天的利润便迎来连续两年下滑,直到2024年才迎来修复。

看似不错的增长背后藏着哪些隐忧呢?

1

先款后货的销售政策有所松绑

2021年公司应收账款还在5605万元,到了2022年就增加到1.884亿元,2025年更是增加到了2.956亿元,同比2021年增幅高达400%之多,而2025年营收仅比2021年多15%。我们再来看公司销售费用和管理费用,2025年公司营收同比增长7.32%,而销售费用和管理费用同比增长18.66%和20.73%,都比营收增幅要大得多,说明公司投入了更多的销售费用和降低了先款后货的门槛,才换来了营收7.32%的增长。从产品上来说,可能是公司的产品竞争力有所下降,或是市场竞争更激烈了。

2

开始给上下游放贷

上游成立海天保理,用以协助供应商用海天味业的应收账款向海天保理贷款,快速回笼资金,2025年,海天味业向海天保理支付到期款项30.1亿元。

下游成立嘉兴海天小贷,主要就是为经销商提供贷款服务,2025年度经销商已指定嘉兴海天将贷款8.6亿向海天味业支付预付货款,也就是说海天2025年报中的预收款有8.6亿就是来源于此。并且2025年报中披露的合同负债比2024年还少2个亿。

3

国际化困局

海天味业于2025年6月通过港股IPO完成101.29亿港元融资,并定下目标三年内海外营收占比达到15%。然而,2025年报中并提及海外销售情况。

透过2025年报我们不难发现,2025年营收288.7亿,减去五大区营收273.97亿元,等于14.73亿元。即使14.73亿全算作海外营收,占比也不过是5.1%。按照现在的规模来算,未来两年海外占比要达到15%,海外收入需要达到43.3亿元,增速需达到70%多,难度不可谓不大。

4

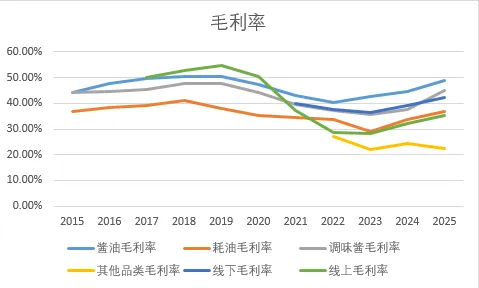

毛利率恐难维持

如图可见,海天各品类毛利率自2019年达到高点以来,便成下降趋势,特别是2022年各品类毛利率创近几年低点,原因是原材料涨价,这也反映出,公司产品不具备提价能力,眼看着原材料涨价来侵蚀自己的利润,自己却无能为力。2025年的利润增速比营收快,也是得益于原材料降价,也就是说,这并不是可持续的,提高毛利率需要靠天吃饭。同时,原材料的降价,利润空间是打开了,但也会引来更多的竞争对手,似乎是一个无解的难题。近几天去超市发现,不管是酱油还是耗油,都多了许多竞争对手的产品。

第二个是,海天的优势一直都是线下渠道,线下渠道毛利率一直都能维持40%多,而线下从刚开始的50%一直下降到现在的35左右%。海天描述的竞争优势有一条是立体化的销售渠道,依我看,随着即使零售,电商的发展,不仅不会成为竞争优势,还很有可能会增加海天的不确定性。

既然海天这么多的风险,你会不会就此认为海天很差劲呢?不是的,我可以肯定的说,海天依然是同行业中的佼佼者。那海天未来是否还有成长?增速如何?又是否值得投资呢?我们下期再聊!