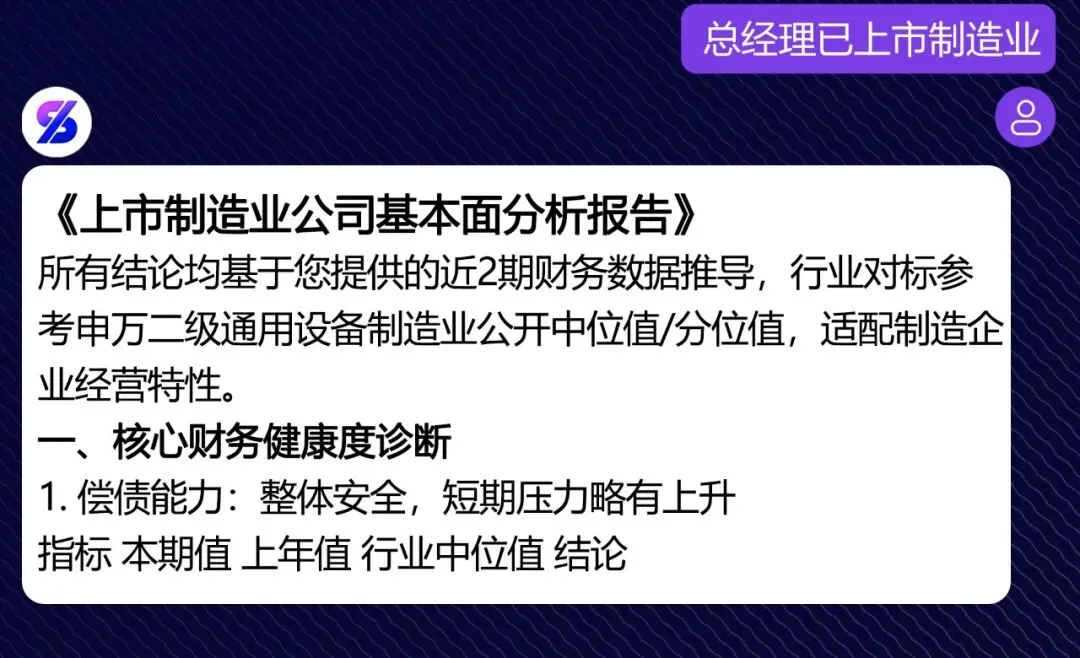

《上市制造业公司基本面分析报告》

所有结论均基于您提供的近2期财务数据推导,行业对标参考申万二级通用设备制造业公开中位值/分位值,适配制造企业经营特性。

一、核心财务健康度诊断

1. 偿债能力:整体安全,短期压力略有上升

指标 | 本期值 | 上年值 | 行业中位值 | 结论 |

流动比率 | 1.29 | 1.48 | 1.2 | 略高于行业安全线,短期偿债能力略有下降但仍可控 |

速动比率 | 0.92 | 1.06 | 0.8 | 扣除存货后仍能覆盖80%以上流动负债,符合制造企业特性 |

资产负债率 | 54.6% | 50.5% | 55% | 处于行业合理区间,没有过度加杠杆 |

有息负债占总负债比例 | 55.7% | 56.2% | 60% | 有息负债合计3.21亿元,其中长期有息占比71%,债务结构合理,短期集中偿付压力小 |

补充:当前可即时动用资金(货币资金+交易性金融资产)9830万元,刚好覆盖短期有息负债(短借+一年内到期非流动负债)9400万元,短期流动性无缺口。

2. 营运能力:优于行业中位,新产能待爬坡

指标 | 本期值 | 上年值 | 行业中位值 | 结论 |

应收账款周转率 | 9.3次(账龄39天) | 9.5次 | 8次 | 优于行业平均,且本期销售收现8.95亿元>营业收入8亿元,应收增长完全来自营收扩张,回款质量高 |

存货周转率 | 5.23次(周转70天) | 5.04次 | 4.8次 | 略高于行业平均,存货增长16%对应营业成本增长12%,属于合理备货,没有明显滞销 |

固定资产周转率 | 2.54次 | 2.57次 | 2.2次 | 基本持平,本期固定资产新增7000万元(+25%)但营收仅增长11%,说明新转固产能尚未完全释放,是当前营运效率提升的核心空间 |

总资产周转率 | 0.81次 | 0.8次 | 0.75次 | 略高于行业平均,整体资产使用效率尚可 |

3. 盈利能力:处于行业第一梯队,盈利含金量高

指标 | 本期值 | 上年值 | 行业中位值 | 结论 |

毛利率 | 29.45% | 30% | 25% | 远高于行业平均,仅略降0.55个百分点属于正常波动,无明显成本压力 |

净利率 | 12.75% | 13.5% | 7% | 略降主要是本期信用+资产减值多计提400万元、财务费用多增200万元,核心盈利性仍远优于行业 |

ROE(净资产收益率) | 21.7% | 22.3% | 9% | 处于行业前15%分位,盈利能力极强 |

ROIC(投入资本回报率) | 16.6% | 17% | 7% | 远高于社会平均融资成本,说明扩张投入的回报很高 |

研发投入强度 | 3% | 2.5% | 2.8% | 符合高新技术企业要求,研发投入增速33%远高于营收增速,科创投入充足 |

盈利现金流含金量 | 93% | 120% | 80% | 经营现金流9510万元对应净利润10200万元,虽有下降但仍接近1:1,盈利没有“虚胖” |

4. 成长能力:营收稳健增长,产能释放是核心变量

•近1年营收增速11.1%、净利润增速4.9%,利润增速低于营收主要是减值和费用前置影响,核心成长逻辑未变;

•固定资产扩张25%远高于营收增速11%,新产能若明年释放到85%以上,可拉动营收增速回到15%+;

•开发支出同比增长50%,在研项目推进顺利,后续技术转化潜力充足。

二、风险预警(从高到低排序)

风险类型 | 风险等级 | 核心依据 | 应对方向 |

新产能闲置风险 | 中低 | 新转固7000万固定资产对应营收增速仅11%,产能利用率不足会拉低资产回报率 | 1个月内组织销售+生产部门摸排新产能适配的产品品类,定向对接下游客户,明年Q1前把新产能利用率提升到70%以上 |

减值计提压力上升风险 | 中低 | 本期信用+资产减值合计1050万元,同比增61%,若明年下游需求走弱,应收、存货可能进一步计提减值 | 每季度做1次应收账龄排查、存货库龄排查,对超账期60天客户收紧信用政策,对库龄超180天的存货折价清库 |

现金流波动风险 | 低 | 本期经营现金流同比降18.4%,主要是提前备货导致采购支付多增1.2亿元,属于主动经营行为,不是回款恶化 | 优化备货节奏,根据订单情况滚动备货,避免过量占用流动资金 |

商誉减值风险 | 低 | 商誉余额2000万元,已持有多年无变动,只要并购标的业绩达标无减值压力 | 每年年末做1次商誉减值测试即可 |

三、经营决策可落地建议

1. 产能优化端

•针对新转固产能,优先匹配高毛利品类的订单,2024年目标固定资产周转率提升到2.8次以上,对应新增营收至少2亿元;

•在建工程剩余3000万元,明年转固前提前锁定对应订单,避免再次出现产能闲置。

2. 成本管控端

•上游核心原材料签订6个月以上锁价长单,覆盖60%以上的采购量,稳定毛利率在29%以上;

•销售费用率从当前5.4%优化到5%以内,把投放资源向高毛利产品的客户倾斜,提升费用投入产出比。

3. 现金流管理端

•应收端:目标明年应收账款周转率提升到10次以上,可释放约1000万元流动资金;

•存货端:目标明年存货周转率提升到6次以上,可释放约1500万元流动资金;

•融资端:新增1-2亿元3年期以上中长期流贷,替换部分短期借款,把短期有息负债占比降到25%以下,进一步降低流动性风险。

4. 资本市场市值支撑端

•业绩说明会重点传递三个核心亮点:ROE超20%的高盈利性、40%的高分红率(今年分红4080万元,占净利润40%)、新产能释放带来的15%+增长预期;

•研发投入和专利转化进展每半年对外披露1次,强化科创属性标签,支撑估值提升。

四、行业竞争位势对标

基于申万二级通用设备制造业公开数据,您司核心指标分位如下:

指标 | 行业分位 | 竞争定位 |

ROE、净利率 | 前15-20% | 盈利性第一梯队 |

资产负债率、营运周转率 | 前30-40% | 财务健康度优于多数同行 |

研发投入强度、成长增速 | 前40-50% | 科创投入、成长速度处于行业中上游 |