健合集团近日披露2025年全年财报,旗下核心品牌Swisse斯维诗再度交出亮眼成绩单:

• 澳新市场:Swisse蝉联保健品类销量冠军

• 中国内地市场:在主要电商平台保健品品类持续领跑

• 三大创新品类强势增长:心脏健康、抗衰老、排毒品类表现超出预期

• 新系列持续跑量:Swisse PLUS(高端专业线)和Little Swisse(儿童线)双线扩张

这是Swisse连续多年在两大核心市场保持领先的延续,但值得注意的是,增长引擎正在切换——从基础维生素/矿物质的存量竞争,转向"心脏健康/抗衰老/排毒"三大创新品类的增量开拓。

战略意图分析

一、Swisse的"品类分层"战略

Swisse在中国市场的起家,是靠着跨境电商浪潮下的维生素C、胶原蛋白等爆款单品。这批产品的优势是高认知度和易复购,但随着本土品牌(汤臣倍健、GNC国内线等)不断压价,基础品类的利润空间被持续压缩。

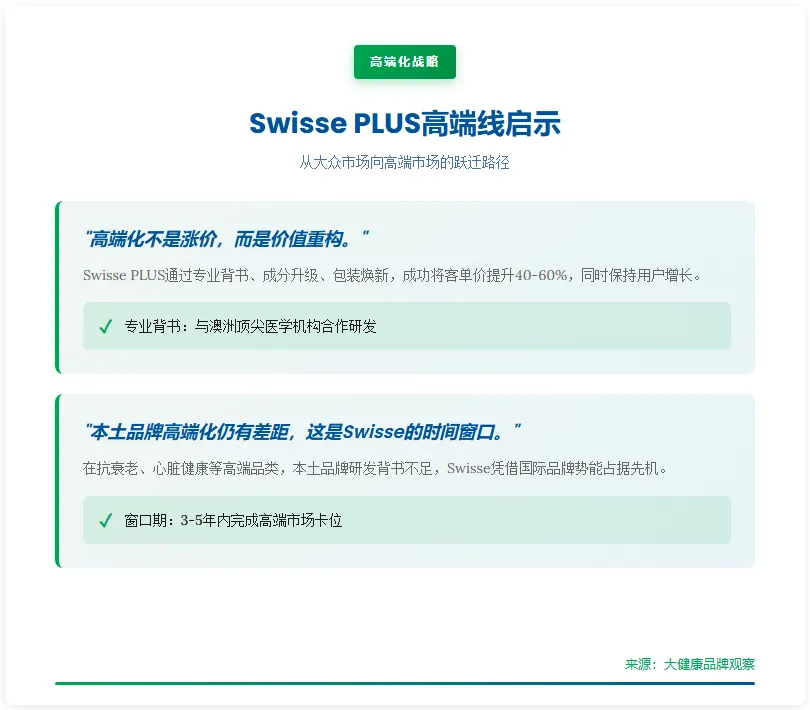

Swisse PLUS的出现,是一次主动的品类升维:

• 面向中高端消费者,主打专业功效和科学配方

• 客单价明显高于基础线(预计高出40-60%)

• 通过差异化成分组合(如NAD+、NMN等抗衰成分),建立竞争壁垒

Little Swisse的逻辑则是圈地母婴:

• 儿童保健品在国内长期处于"父母焦虑驱动"的强需求区间

• Swisse的品牌信任度在宝妈群体中已有基础

• 与同类竞品(童年时光、小葵花)相比,具有"进口背书"溢价

二、三大新品类为何能爆发?

心脏健康:随着40岁以上消费者健康意识提升,辅酶Q10、鱼油、番茄红素类产品需求激增,但市场此前缺乏有背书的高端品牌。

抗衰老:NAD+、白藜芦醇、精准抗衰概念持续火热,Swisse依托澳洲研究机构背书,在这一品类具备天然可信度。

排毒:肝脏健康、肠道健康话题在社媒上持续高热(尤其是饮酒/熬夜场景),奶蓟草、蒲公英提取物类产品购买门槛低、社交传播性强。

行业影响分析

进口保健品的结构性机会

Swisse此次财报揭示了一个反直觉的现象:在国内保健品市场总体竞争加剧的背景下,进口高端品牌并未被本土品牌全面挤压,反而在高端化、专业化品类实现了逆势扩张。

核心原因在于消费分层明显:价格敏感型用户流向本土品牌,而追求"品牌溢价+科研背书"的中高端消费者,更愿意为Swisse这类品牌买单。

对本土品牌的压力

汤臣倍健、健力多、Life Space等本土品牌,在基础品类已建立了相对稳固的护城河。但在"抗衰老/心脏健康"这类专业品类,本土品牌的研发背书和消费者信任度仍有差距——这正是Swisse等进口品牌的机会窗口。

渠道信号

Swisse在中国的渠道重心持续向线上+私域倾斜。2025年财报隐含的一个信号是:传统跨境电商渠道(天猫国际、京东国际)已接近增长天花板,Swisse在国内注册产品(蓝帽子)的铺设,以及私域社群的运营投入,成为下一阶段的增长关键。

结语

Swisse的2025财报,不只是一份销量报告,更是一份进口保健品高端化路径的验证书。

心脏健康、抗衰老、排毒——这三个品类的爆发,印证了一个趋势:消费者的健康消费决策正从"补充型"(缺什么补什么)转向"功能型"(我要主动管理哪个健康维度)。

谁能在功能细分赛道抢先建立认知,谁就能在下一轮增长中拿到更多筹码。本土品牌,还有多少时间窗口?

欢迎在评论区分享你对进口保健品 vs 本土品牌竞争格局的判断。

参考来源

1. 健合集团官方公告:《健合集团2025年度财务报告》,2026年3月

2. 巨潮资讯网:健合集团年报原文披露,2026年3月

3. 天猫/京东官方数据:保健品品类销量榜单,2025年度

4. 36氪:《Swisse连续蝉联销冠,进口保健品如何守住高端定位》,2026年4月