本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介

深圳顺络电子股份有限公司成立于 2000 年,2005 年上市,股票代码 002138,法定代表人袁金钰,总部位于深圳龙华区。公司专注于新型精密电子元器件的研发、设计、生产和销售,核心产品包括片式电感、电子变压器、功率磁性器件、电磁兼容元器件、LTCC 元器件、电路保护器件、传感器、精密陶瓷、新型钽电容、氢燃料电池相关产品等,产品广泛应用于消费电子、汽车电子、数据中心与 AI、商业航天、新能源等领域,是国内少数能在高端被动元件领域与国际巨头直接竞争的企业。

二、公司目前所处的发展阶段

公司处于从行业追随者向创新引领者跨越的转型升级关键期,已完成从产品供应商到方案解决与价值共创伙伴的转型,传统消费电子业务保持平稳,汽车电子、AI 服务器、数据中心、储能、商业航天等新兴战略市场进入高速增长期,产能、技术、客户结构同步优化,中长期成长曲线清晰。

三、财报及研报要点

1、业绩情况

2、核心竞争力

技术平台完整,构建材料、工艺与装备、设计与测量三大底层技术平台。材料技术深耕磁性材料、复合材料、微波材料、敏感材料、精密陶瓷,支撑超小尺寸射频电感、LTCC 滤波器、超大电流功率电感、车载高可靠器件性能达到世界先进水平。工艺平台覆盖叠层、绕线、结构陶瓷、薄膜、钽电容、PCB 六大制造平台,具备跨界整合与自主设计能力,关键装备自主化程度高。设计与测量平台拥有 CNAS 认可实验室、国家企业技术中心,具备材料到器件全维度分析与仿真能力。产品矩阵完善,电感系列年交付超千亿只,片式电感国内第一、全球前三;功率电感品类最全,叠层、涂覆、组装、模压四大平台覆盖 1W-2000W 全功率场景;铜磁共烧电感、TLVR 功率器件批量供应 AI 服务器;车载磁性元件实现三电与智能驾驶全覆盖;新型钽电容、LTCC 器件、精密陶瓷、SOFC 燃料电池材料多点布局。研发投入持续加码,2025 年研发费用 6.19 亿元,同比增长 22.73%,研发费用率 9.18%;研发人员 1598 人,同比增长 18.02%,硕士及以上 311 人,同比增长 33.48%;拥有有效专利 992 项,核心技术自主可控。客户与认证壁垒,通过 IATF16949、ISO9001、ISO14001 等体系认证,车规产品进入全球顶级供应链,数据中心覆盖 GPU/CPU/ASIC 芯片端全部头部客户。规模与交付优势,电子元器件年生产量 1924.35 亿只,销售量 1866.21 亿只,全球交付能力强,头部客户集中度合理,前五名客户销售额占比 17.62%,抗风险能力强。

3、重要财务指标分析

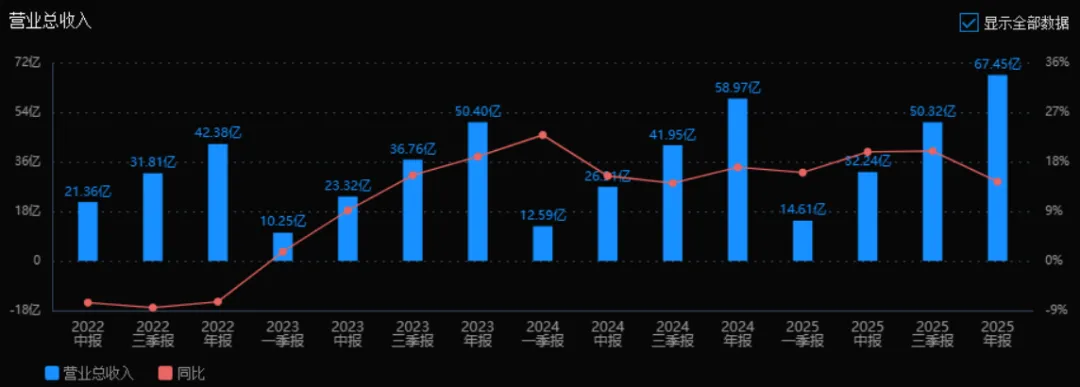

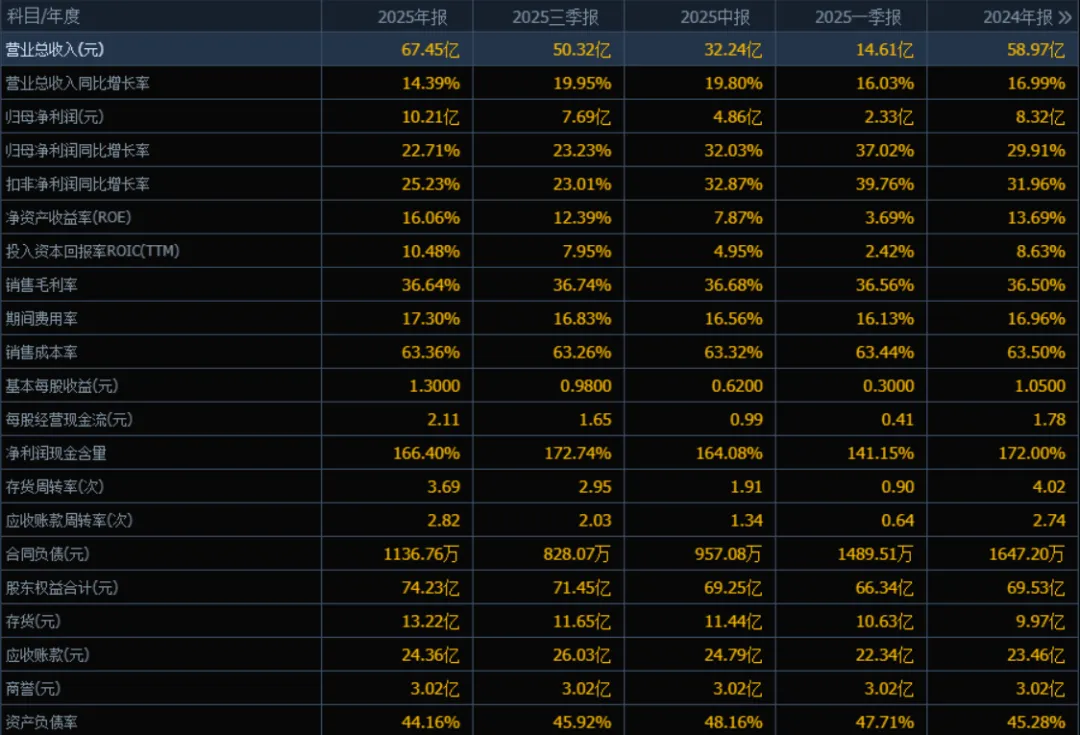

1)营业总收入:

2025年营业总收入为 67.45亿元,相较于2024年的58.97亿元增长了 14.39%。评价: 公司营收保持稳健增长,增速较2024年(16.99%)略有放缓,但仍维持在两位数,显示出较强的市场拓展能力和业务稳定性。

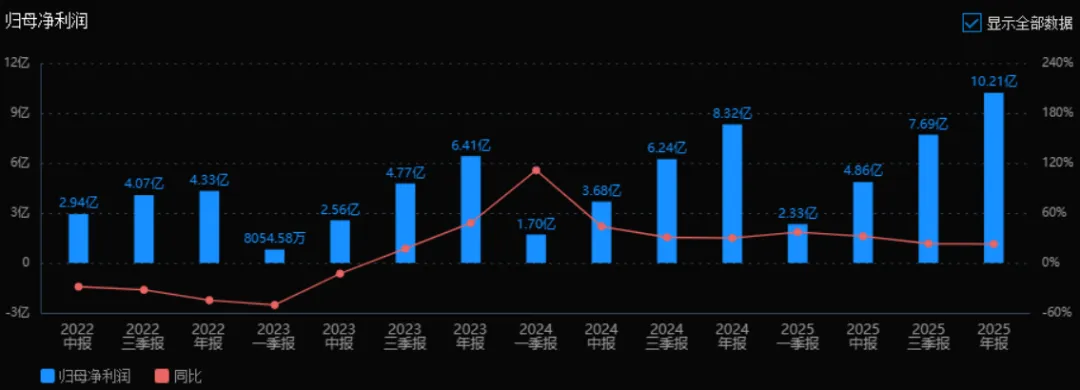

2)归母净利润:

2025年归母净利润为 10.21亿元,相较于2024年的8.32亿元增长了 22.71%。评价: 利润增速显著高于营收增速,表明公司盈利能力增强,可能得益于成本控制、产品结构优化或规模效应。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年ROE为 16.06%,ROIC为 10.48%;2024年ROE为13.69%,ROIC为8.63%。两个指标均有提升。评价: ROE和ROIC同步改善,说明公司对股东和资本的回报能力增强,资本使用效率提高,是积极的财务信号。

4)销售毛利率:

2025年销售毛利率为 36.64%,2024年为36.50%,略有提升。评价: 毛利率保持稳定且微幅上升,反映出公司产品定价能力或成本控制能力较强,未出现明显成本压力。

5)期间费用率:

2025年期间费用率为 17.30%,2024年为16.96%,略有上升。评价: 费用率小幅增加,可能源于销售、管理或研发投入加大。整体仍在可控范围,未对利润增长造成明显拖累。

6)销售成本率:

2025年销售成本率为 63.36%,2024年为63.50%,略有下降。评价: 成本率小幅下降,与毛利率提升趋势一致,说明公司在成本控制或产品结构优化方面取得一定成效。

7)净利润现金含量:

2025年净利润现金含量为 166.40%,2024年为172.00%,略有下降但仍处于极高水平。评价: 净利润现金含量持续高于100%,说明公司利润质量高,盈利变现能力强,经营现金流健康。

8)存货周转率和应收账款周转率:

2025年存货周转率为 3.69次(2024年4.02次),应收账款周转率为 2.82次(2024年2.74次)。评价: 存货周转率有所下降,需关注存货积压风险;应收账款周转率略有提升,回款效率改善。整体营运效率基本稳定。

9)应收账款和存货:

2025年末应收账款为 24.36亿元(2024年23.46亿元),存货为 13.22亿元(2024年9.97亿元)。评价: 应收账款和存货均有所增长,尤其是存货增幅较大(+32.6%),可能与业务扩张或备货策略有关,需警惕资金占用和跌价风险。

10)资产负债率:

2025年资产负债率为 44.16%,2024年为45.28%,略有下降。评价: 负债率处于合理水平且略有下降,偿债风险较低,财务结构稳健,具备一定的融资空间。

总结性评价:

该公司2025年整体财务状况良好,核心亮点在于:盈利能力强:归母净利润增长22.71%,显著高于营收增速;资本回报改善:ROE和ROIC双双提升,资本使用效率增强;利润质量高:净利润现金含量持续在160%以上,经营现金流充裕;财务结构稳健:资产负债率下降,偿债风险低。需关注的风险点:存货增长较快,周转率下降,可能存在滞销或资金占用压力;期间费用率小幅上升,需观察是否影响未来利润弹性;应收账款规模较大,虽周转率略有提升,但仍需加强回款管理。

总体来看,该公司处于稳健增长、盈利质量高、财务结构健康的发展阶段,但需持续关注营运资本管理效率。

4、品牌质量及客户资源

品牌与质量,公司是中国第一批制造业单项冠军示范企业,连续十九年获评中国电子元器件百强(骨干企业),片式电感产销量国内第一、全球综合前三,Sunlord 品牌为全球元器件专家,产品质量达到世界先进水平,车规级、AI 服务器级、航天级产品可靠性对标国际一流厂商,与村田、TDK、太阳诱电同台竞争并获得全球顶尖客户认可。客户分布与名单,覆盖消费电子、汽车电子、数据中心与 AI 服务器、通讯设备、商业航天、新能源、工业控制等领域。消费电子客户包括全球头部手机、智能穿戴厂商;汽车电子客户覆盖海外顶级车企、国内新势力与传统龙头;数据中心与 AI 服务器客户为全球主流 GPU、服务器厂商;通讯客户包括国内外通信设备龙头;商业航天、低空经济、储能领域客户为行业头部企业。

四、行业情况及公司的市场地位和竞争格局

1、行业的总体情况电子元器件是信息技术产业基石,分为主动元件与被动元件,公司主营被动元件中的磁性器件、微波器件、敏感及传感器件、精密陶瓷,属于政策重点支持的基础电子领域。上游为磁性材料、陶瓷材料、金属材料、专用设备等,高端材料逐步实现国产替代;中游为设计、制造、封测,行业向微型化、高功率密度、绿色化、模组集成化升级;下游应用从传统消费电子转向汽车电子、AI 与数据中心、商业航天、新能源、工业控制等高增长领域。

2、行业的市场容量及未来增长速度全球电子元器件市场 2025 年预计达 1.5 万亿美元,同比增长约 8.5%;2026-2028 年预计分别达 1.75 万亿美元、1.92 万亿美元、2.08 万亿美元,增速分别为 16.7%、9.7%、8.3%。被动元件市场 2025 年超 400 亿美元,片式电感市场 2025 年约 150 亿美元,年复合增长率约 8.5%,中国市场占比超 40%。汽车电子、AI 服务器、商业航天为核心驱动,汽车电子被动元件单车价值持续提升,AI 服务器带动高功率密度、低损耗元件需求爆发,低轨卫星与低空经济打开高端元器件增量空间。

3、公司的市场地位片式电感国内市场占有率第一,全球综合排名前三,全球市占率约 10.7%,0201 超微型电感市占率 28% 全球第一,01005 尺寸电感产销量全球前列。车规级磁性元件国内龙头,是少数进入全球汽车电子供应链的中国元器件企业,产品覆盖电动化与智能化全场景。AI 服务器功率器件、TLVR 电感、新型钽电容批量供应头部客户,数据中心芯片端供电模组客户全覆盖。是村田公开认定的全球四大磁性元件竞争对手中唯一中国大陆企业,行业话语权持续提升。

4、公司的竞争对手国际竞争对手,日本村田制作所、TDK 株式会社、太阳诱电、美国 Bourns、Coilcraft、中国台湾国巨、乾坤科技。国内竞争对手,风华高科、麦捷科技等。

5、公司对于竞争对手的竞争优势本土供应链响应更快,成本与交付效率优于国际厂商,贴近下游龙头客户,同步开发新品。工艺平台更全,叠层、绕线、模压、组装等多平台整合,可提供一站式解决方案,适配多场景需求。战略聚焦新兴赛道,汽车电子、AI、储能、航天布局早、投入大,增速显著快于行业与竞争对手。研发效率高,研发费用率高于多数国内同行,底层材料与装备自主化,迭代速度快,性价比优势明显。客户结构优质,覆盖全球各领域标杆企业,认证壁垒高,客户粘性强,新兴领域收入占比快速提升。

五、未来三年(2026 年、2027 年、2028 年)的利润可能的增长情况

基于公司在建产能、行业趋势、业务结构,结合行业自然增长与产能扩张驱动,预测如下:

2026 年,汽车电子产能释放、AI 服务器需求持续爆发、车规级与功率器件放量,叠加行业自然增长,净利润增速预计 23%-26%,对应净利润约 12.56-12.86 亿元。2027 年,越南基地、国内新厂区产能全面落地,SOFC 业务、商业航天元器件开始贡献收入,规模效应进一步体现,净利润增速预计 21%-24%,对应净利润约 15.20-15.95 亿元。2028 年,新兴业务占比提升,高端产品结构优化,行业进入稳定增长期,净利润增速预计 18%-21%,对应净利润约 17.94-19.30 亿元。三年复合增速约 21%,增长来源包括行业自然增长(汽车电子、AI、储能年均增速 15%-25%)、公司产能扩张(国内外基地投产带来营收增量)、产品结构升级(高端电感、功率器件、车规产品毛利率更高)、国产替代加速(全球份额持续提升)。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:27.30、27.30、34.57

注:$顺络电子$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

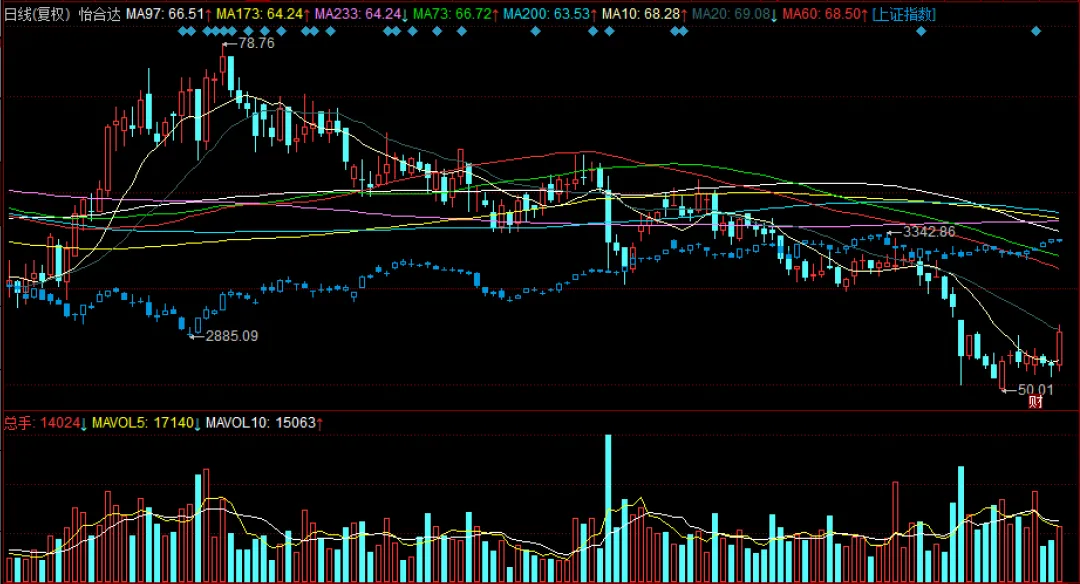

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。