一、行业概述

1.1 燃气轮机定义和工作原理

燃气轮机是一种以空气及燃气为工质的旋转式热力发动机,其结构与飞机喷气式发动机一致,也类似蒸汽轮机。燃气轮机是以连续流动的气体为工质带动叶轮高速旋转,将燃料的能量转变为有用功的内燃式动力机械,是一种旋转叶轮式热力发动机。

主要结构包括三部分:

压气机(空气压缩机):连续地从大气中吸入空气并将其压缩 燃烧室:压缩后的空气与燃料(气体或液体燃料)混合,在定压下进行燃烧 燃气轮机(透平或动力涡轮):高温高压烟气进入燃气轮机膨胀作工,推动动力叶片高速旋转

工作原理:

压气机从外部吸收空气并压缩 压缩后的空气送入燃烧室,与燃料混合燃烧生成高温高压燃气 高温高压燃气进入涡轮膨胀做功,推动涡轮叶轮高速旋转 旋转的涡轮带动压气机和外部负载(如发电机)工作 废气排入大气中或进行余热回收利用

1.2 主要分类

燃气轮机按功率和应用场景可分为三大类:

| 重型燃气轮机 | |||

| 轻型燃气轮机 | |||

| 微型燃气轮机 |

轻型燃气轮机为航空发动机的转型,其优势在于装机快、体积小、启动快、简单循环效率高,主要用于电力调峰、船舶动力。

1.3 应用场景

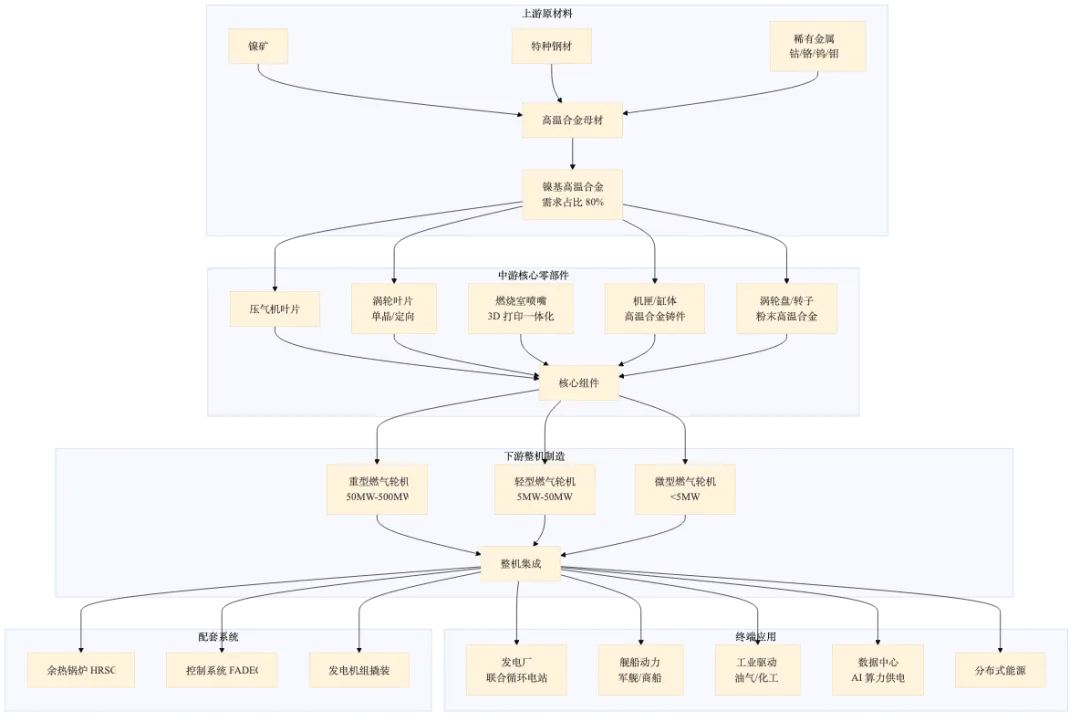

发电领域:燃气轮机发电厂、联合循环电站、分布式能源站、调峰电源 舰船动力:军舰、大型商船、海上平台动力装置 工业驱动:石油天然气管道压缩、工业流程驱动 数据中心供电:AI 算力中心备用电源和主电源(2026 年新兴需求)

二、产业链分析

2.1 上游:原材料

高温合金是燃气轮机热端部件的"骨骼",直接决定了机组的耐温性能与使用寿命。

材料类型:以镍基合金为主导(需求占比 80%),变形工艺产品应用最广(2024 年占比 75%) 成本结构:上游以镍为核心原料(成本占比 40%) 工艺路线:铸造、变形、粉末冶金三大工艺 下游应用:航空航天需求占比超 50%,在先进航空发动机中重量占比达 40%-60%

主要原材料企业:

图南股份:高温合金材料龙头,产品用于航空、航天、舰船、核电、燃气轮机 抚顺特钢:军用特钢、高温合金刚需稳增 钢研高纳:单晶叶片、涡轮盘,燃机核心材料龙头,建有"北京市燃气轮机用高温合金工程技术研究中心" 隆达股份:高温合金材料供应商 上大股份:高温合金材料供应商

2.2 中游:核心零部件

燃气轮机的核心零部件具有极高的技术壁垒,需要在高温、高压、高离心力的极端工况下长期运行。

核心零部件包括:

涡轮叶片:单晶/定向涡轮叶片,技术壁垒最高 压气机叶片:精密铸造或锻造 燃烧室喷嘴:3D 打印一体化技术(如明阳氢燃"木星一号"纯氢燃机) 机匣/缸体:高温合金精密铸件 涡轮盘/转子:粉末高温合金锻造

主要零部件企业:

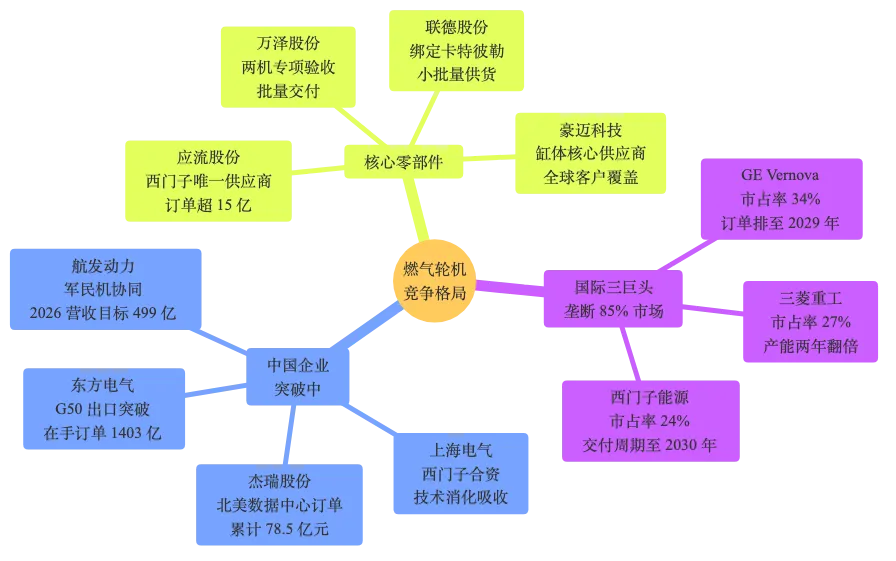

应流股份:高端燃机叶片、机匣,成功打入西门子能源与贝克休斯全球供应链,是西门子能源 F 级、H 级燃机叶片中国唯一供应商 万泽股份:高温合金叶片,燃气轮机多款型号通过国家"两机专项"验收并批量交付 联德股份:深度绑定卡特彼勒,已实现向其子公司 Solar Turbines 燃气轮机零部件小批量供货 豪迈科技:燃气轮机缸体核心供应商,客户包括 GE、三菱、西门子、上海电气、东方电气、哈尔滨电气 航宇科技:航空航天锻造,深度绑定主机所 航亚科技:航空发动机及燃气轮机零部件 三角防务:大型模锻件,舰船 + 燃机刚需 航发科技:航空发动机及燃气轮机零部件 派克新材:高温合金锻件 飞沃科技:高温合金紧固件

2.3 下游:整机制造和系统集成

国内主要整机厂商:

东方电气:自主研发 G50(50MW)重型燃气轮机,已从加拿大客户获得 20 台 50MW 燃气轮机发电机组里程碑式订单 上海电气:与西门子能源合资合作,在燃烧室气动设计、热部件涂层等"卡脖子"环节持续消化吸收 杰瑞股份:为燃气轮机提供撬装,深度绑定西门子、贝克休斯、川崎重工,2025 年 11 月以来在北美市场斩获 6 笔大额订单累计约 78.5 亿元 航发动力:航空发动机及衍生产品,2026 年营收目标 499.49 亿元 中国动力:舰船动力装备

配套系统企业:

西子洁能:余热锅炉(HRSG)龙头,国内市场占有率超 50%,累计供货燃机余热锅炉超 450 台套 常宝股份:锅炉管、余热锅炉配套 博盈特焊:焊接材料、余热锅炉配套 华光环能:锅炉及环保装备 振江股份:风电及燃气轮机配套 福鞍股份:铸锻件配套 航发控制:燃气轮机控制系统

三、市场规模与趋势

3.1 全球市场规模和增长预测

根据全球能源监测组织(GEM)和多家市场研究机构数据:

贝哲斯咨询数据:全球工业燃气轮机市场规模 2025 年达到 1109.59 亿元(人民币),中国市场为 339.09 亿元。预计至 2032 年全球工业燃气轮机市场规模将达到 1371.09 亿元,以 3.07% 的复合年增长率增长。

3.2 中国市场规模和增长预测

2026 年中国燃气轮机企业迎来订单爆发期:

预计全年新增订单总量:12-15GW(约为 2025 年的 1.4-1.5 倍) 海外订单占比:提升至 35%-40% 国内三大整机企业(东方电气、上海电气、哈电集团)订单排产普遍至 2028 年后 核心零部件企业长协覆盖至 2030 年,供需紧张格局将持续

3.3 驱动因素

1. AI 算力中心"电力刚需"引爆全球需求

全球 AI 算力建设导致电力供应瓶颈 数据中心等高耗能设施对电力供给的刚性需求持续爆发 美国在建天然气发电装机容量截至 2026 年 1 月超过 29 吉瓦,一年内翻了一番还多

2. 全球产能缺口扩大

GE Vernova、西门子能源、三菱重工三巨头订单排期已到 2029-2030 年 2025 年全球燃机意向订单已超 80GW,实际可交付产能不足 50GW 供需严重失衡,产品价格预计 2027 年前持续飙升

3. 国产替代加速推进

中国在 F 级及以下中小型机组领域已实现从核心部件到整机的自主化突破 东方电气 G50 型 50 兆瓦燃气轮机实现出口突破 国产材料逐步替代进口镍基合金

4. 政策红利持续释放

容量电价机制落地,对燃气轮机等可靠电源给予容量补偿 "双碳"政策深化,电力、电网行业结构性变革加速 氢能产业政策力度加大,氢电耦合领域有望突破

3.4 技术趋势

1. 氢能燃气轮机

明阳氢燃动力科技有限公司开发的全球首台 30 兆瓦级纯氢燃气轮机"木星一号"于 2025 年 12 月 28 日实现纯氢发电并稳定运行 使用 3D 打印一体化燃烧室喷嘴,攻克三大技术难关 信然集团研发多款可同时适应天然气、高纯氢/氨三种介质的燃气轮机

2. 高效联合循环

H 级机组联合循环效率超过 60%,大幅压降全生命周期燃料成本 GE 9HA.02 型 H 级燃气轮机单机功率达 571 兆瓦(联合循环),热效率超 64% 西门子 SGT5-8000H 联合循环效率约 63%,单机输出约 593 兆瓦

3. 3D 打印技术应用

一体化燃烧室喷嘴等关键部件采用 3D 打印技术 缩短制造周期,提升性能

四、竞争格局

4.1 国际巨头垄断高端市场

全球整机市场竞争格局(2024 年数据):

GE Vernova:市占率 34%,居榜首 三菱重工:市占率 27%,紧随其后 西门子能源:市占率 24%,位列第三 三者合计市占率:85%,呈现寡头垄断格局

国际巨头产能状况:

GE Vernova 积压订单从 62GW 飙升至 83GW,预计 2026 年底将达到 100GW 西门子能源燃气轮机交付时间排到 2029-2030 年 三菱重工计划两年内将产能翻倍 三巨头订单出货比达 2-3,在手订单覆盖 5 年营收

4.2 国内主要企业进展

东方电气:

自主研发 300MW、400MW 级重型燃气轮机已实现商业化运行 国内市场占有率稳定在四成左右 2025 年在手订单 1403.1 亿元,新生效订单 1172.51 亿元(同比增长 15.93%) 从加拿大客户获得 20 台 50MW 燃气轮机发电机组里程碑式订单,单价 2 亿元,毛利率 40-50% 具备 G15、G50 两款自主可控机型

上海电气:

与西门子能源合资合作 在燃烧室气动设计、热部件涂层等"卡脖子"环节持续消化吸收 依托核电、风电协同布局,构建全能源品类装备矩阵

杰瑞股份:

为燃气轮机提供撬装,深度绑定西门子、贝克休斯、川崎重工 2025 年 11 月以来在北美市场斩获 6 笔大额订单,累计约 78.5 亿元 产品主要用于北美地区数据中心供电 股价半年翻倍创历史新高

4.3 市场集中度分析

整机市场:CR3(国际三巨头)达 85%,高度集中 核心零部件:涡轮叶片产能 70% 由 PCC/Howmet 控制,扩产受限于 5 年认证周期 中国市场:东方电气在重型燃机国内市场占有率约 40%,西子洁能在燃机余热锅炉市场占有率超 50%

五、核心公司梳理

5.1 整机制造

| 东方电气 | |||

| 上海电气 | |||

| 杰瑞股份 | |||

| 航发动力 | |||

| 中国动力 |

5.2 核心零部件

| 应流股份 | |||

| 万泽股份 | |||

| 联德股份 | |||

| 豪迈科技 | |||

| 航宇科技 | |||

| 航亚科技 | |||

| 三角防务 | |||

| 航发科技 | |||

| 派克新材 | |||

| 飞沃科技 |

5.3 高温合金材料

| 图南股份 | |||

| 抚顺特钢 | |||

| 隆达股份 | |||

| 上大股份 | |||

| 钢研高纳 |

5.4 余热锅炉(HRSG)

| 西子洁能 | |||

| 常宝股份 | |||

| 博盈特焊 | |||

| 华光环能 |

5.5 其他配套

| 振江股份 | ||

| 福鞍股份 | ||

| 航发控制 |

六、投资机会与风险

6.1 投资逻辑

1. 供需失衡带来的历史性机遇

全球燃机市场供需严重失衡,国际巨头产能饱和排期至 2030 年 中国燃气轮机产业凭借技术突破与完整供应链,迎来三十年一遇的出口窗口期 东方电气 G50 出口加拿大标志着中国燃机实现里程碑式突破

2. AI 算力驱动的电力刚需

"算力的尽头是电力",AI 数据中心建设导致电力缺口持续扩大 燃气轮机凭借快速部署、稳定供电和相对清洁的排放属性,成为算力时代电力保障的重要方案 杰瑞股份北美数据中心订单密集落地,半年股价翻倍

3. 国产替代加速

高温合金材料逐步替代进口镍基合金(钢研高纳、图南股份) 核心零部件打入国际巨头供应链(应流股份进入西门子、GE 供应链) 整机实现自主可控并出口(东方电气 G50)

4. 氢能技术突破

全球首台 30MW 级纯氢燃气轮机"木星一号"稳定运行 氢电耦合、工业减碳领域有望 2026 年实现突破 氢能产业政策力度加大,绿氢需求有望全面增加

6.2 重点关注公司

整机制造:

东方电气:在手订单超 1400 亿,G50 出口突破,毛利率 40-50%,2026-2027 年净利润预测上调 14-21% 杰瑞股份:北美数据中心订单累计 78.5 亿,绑定西门子、贝克休斯,2025-2027 年预计归母净利复合增长 18%

核心零部件:

应流股份:西门子能源 F/H 级燃机叶片中国唯一供应商,在手订单超 15 亿,打入全球顶级供应链 万泽股份:两机专项验收通过并批量交付,市场表现活跃

高温合金材料:

钢研高纳:燃机核心材料龙头,建有燃气轮机用高温合金工程技术研究中心 图南股份:高温合金材料龙头,产品覆盖航空、航天、舰船、核电、燃气轮机

余热锅炉:

西子洁能:燃机余热锅炉市占率超 50%,2025 年扣非净利增长 78.52%,海外 HRSG 高景气

6.3 风险提示

1. 产业支持政策落地低于预期

容量电价机制、氢能政策等若推进缓慢,可能影响行业需求释放

2. 产业链降本速度不及预期

高温合金等核心材料成本居高不下,影响整机竞争力

3. 技术变革风险

氢能燃气轮机、3D 打印等新技术路线存在不确定性 国际巨头技术封锁可能加剧

4. 海外需求波动风险

北美数据中心建设节奏可能放缓 海外绿色航运燃料需求不及预期

5. 价格竞争风险

产业链成熟环节可能出现价格战 国际巨头扩产后可能降价竞争

6. 交付周期风险

核心零部件扩产受限于 5 年认证周期 订单交付延期可能影响收入确认

? 免责声明

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

让研究更高效,让报告更专业 ?