2026年商业航天行业深度分析:从“运力突围”到“应用爆发”的万亿级变奏

2026年,中国商业航天行业正式跨越“技术验证”的鸿沟,迈入**“运力决胜”与“应用落地”的双轮驱动期。随着“十五五”规划的开局,商业航天已从“新兴力量”升级为“新兴支柱产业”,行业逻辑从单纯的技术突破,转向低成本、高频次、规模化**的商业闭环构建。

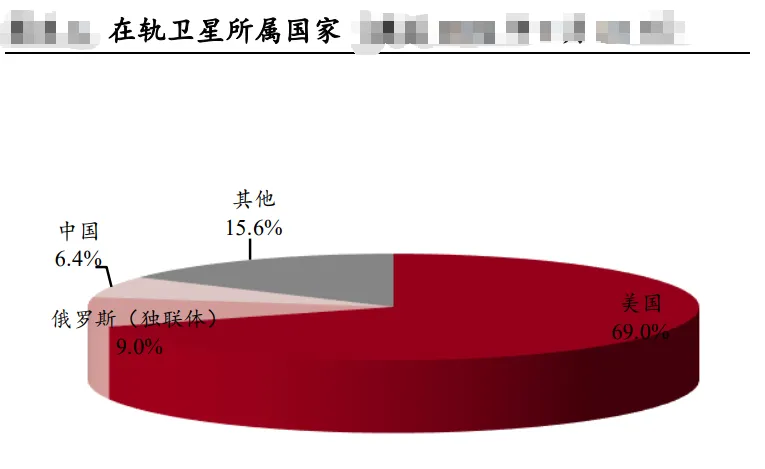

在这一进程中,**“国家队”与“商业新势力”**形成了“双轨并行、协同共生”的独特格局:前者以中国卫星、中国卫通为核心,承担着星座组网的“总装总承”与“运营底座”职责;后者以蓝箭航天、银河航天为代表,通过可回收火箭、低成本卫星制造等技术革新,倒逼产业链降本增效。万亿级市场的大幕已徐徐拉开,而“运力”与“应用”的博弈,正成为决定行业格局的关键。

一、行业现状:供需错配下的“运力饥渴”与“应用觉醒”

2026年的商业航天市场,呈现出“需求井喷、供给爬坡、应用破局”的三重特征,核心矛盾从“造不出”转向“运不上”与“用不好”。

- 市场规模与结构

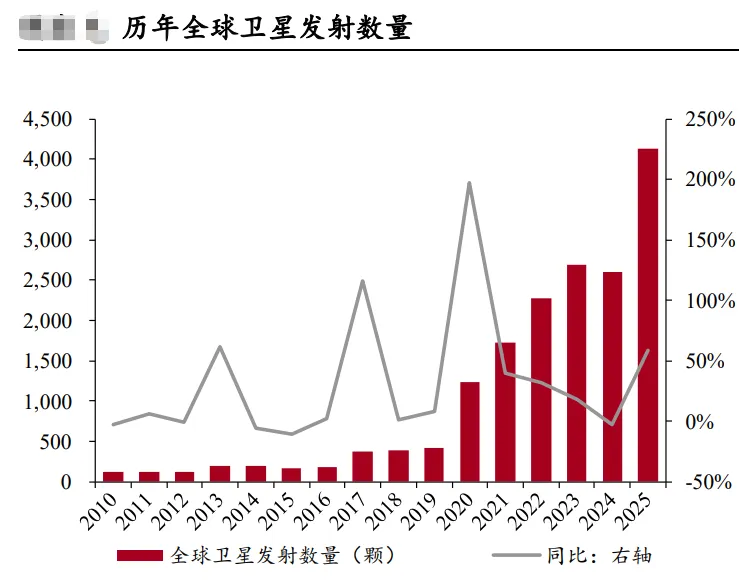

:2025年中国商业航天行业产值已达2.8万亿元,预计2030年将突破8万亿元。其中,卫星互联网(占比35%)、商业发射服务(占比25%)、卫星应用(占比20%)成为三大核心增长极。2025年,商业发射任务占比首次超过50%(达54%),标志着商业航天正式成为国家航天活动的主力军。 - 供需结构性矛盾

: - 需求端(井喷)

:中国星网“GW星座”(规划1.3万颗)和垣信卫星“G60星链”(规划1.4万颗)进入规模化组网期。2026-2027年是组网的关键窗口期,年均发射需求高达数百次。同时,手机直连卫星、航空互联网等消费级应用需求爆发,2025年卫星互联网用户数突破500万,同比增长300%。 - 供给端(瓶颈)

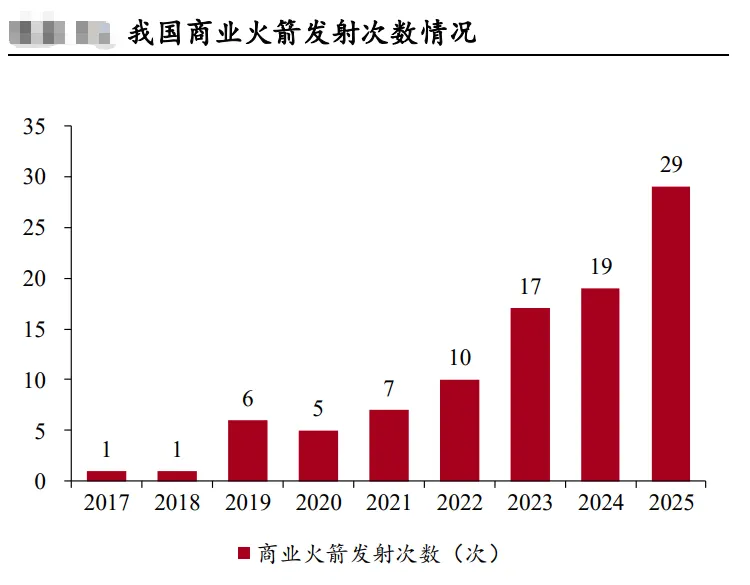

:尽管2025年商业火箭发射次数达25次,但相比SpaceX一家年发射超160次的能力,国内运力缺口巨大。现有火箭多为一次性使用,发射成本高达美国的2-3倍,难以满足“白菜价”组网需求。 - 企业生态分化

:2025年新增商业航天企业83家,同比涨幅277%,行业从“稳步走”切换到“快跑”模式。其中,“国家队”(中国卫星、中国卫通等)凭借订单与资源优势,占据产业链核心;“商业新势力”(蓝箭航天、银河航天等)通过技术革新,在细分领域形成突破。

二、技术变革:可回收火箭与低成本卫星的“双轮驱动”

技术层面,2026年是可重复使用运载火箭的“商用前夜”与卫星制造工业化的“爆发期”。

- 可回收火箭:从“实验室”到“发射场”

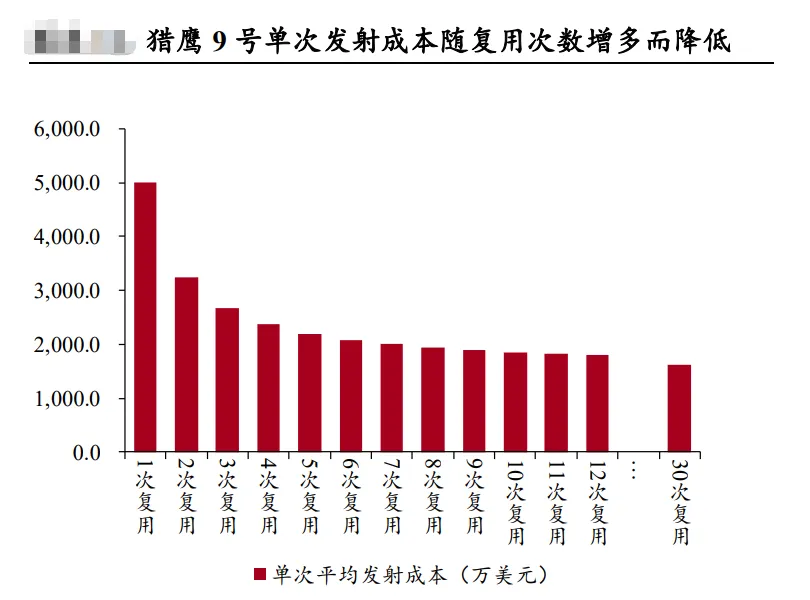

: - 液氧甲烷成为主流

:蓝箭航天(朱雀三号)、天兵科技(天龙三号)等头部企业纷纷选择液氧甲烷路线,因其燃烧无积碳,适合高频复用。2026年上半年,朱雀三号已完成三次十公里级垂直起降试验,回收精度达0.5米,为入轨回收奠定基础。 - 垂直起降(VTVL)验证加速

:多家企业已开展公里级回收试验,尽管2025年底至2026年初,部分火箭在首飞或回收环节遭遇挫折,但这符合航天“高风险、高迭代”的规律,为后续成功积累了关键数据。 - 卫星制造“汽车化”

: - 流水线量产

:卫星生产从“单件定制”转向“流水线量产”,单星成本从数亿降至千万级。中国卫星的“卫星超级工厂”已实现年产千颗微小卫星的能力,核心元器件国产化率超90%。 - 3D打印普及

:发动机喷注器、燃烧室等复杂部件实现3D打印一体化成型,零件数减少90%,制造周期从“月”缩短至“天”。铂力特等企业的金属3D打印技术,已深度绑定商业火箭发动机制造。 - 高低轨融合技术

:中国卫通正在推进“高轨(GEO)+低轨(LEO)”融合组网,利用高轨卫星的广覆盖与低轨卫星的低延迟,构建“空天地一体化”网络,为手机直连卫星、航空互联网等应用提供支撑。

三、政策环境:从“准入松绑”到“资本护航”

政策红利正从“允许进入”升级为“全方位扶持”,特别是资本市场的破冰为行业注入了强心剂。

- 顶层设计定调

:“十五五”规划建议明确将商业航天列为新兴支柱产业,并提出“打造新兴支柱产业”、“实施产业创新工程”。国家航天局设立商业航天司,统筹发射审批、频轨资源与行业监管,推动产业规范化发展。 - 资本市场破冰

:2025年6月,证监会明确支持商业航天企业适用科创板第五套标准上市。中科宇航、蓝箭航天等头部企业已启动IPO辅导,这标志着行业估值逻辑从“讲故事”转向“看订单、看技术、看回收能力”。 - 基础设施共享

:海南商业航天发射场已投入使用并实施多次发射,解决了民营火箭“无处发射”的难题;同时,国家鼓励开放共享测控资源,降低企业运营成本。

四、市场空间与未来发展潜力

市场正从单一的发射服务,向“星座运营”与“数据应用”的万亿级生态拓展。

- 核心赛道

: - 运载火箭

:未来3-5年是可回收火箭的决胜期,具备“航班化”发射能力的企业将垄断市场。据测算,2026年商业火箭发射市场规模达138亿元,同比增长77%。 - 卫星互联网

:手机直连卫星(NTN)技术将在2026-2027年商用,开启千亿级消费级市场。中国卫通已与华为、中国移动合作推进手机直连卫星业务,2026年用户数有望突破1000万。 - 上游核心零部件

:抗辐射芯片、3D打印材料、特种传感器等“卡脖子”环节具备极高国产替代价值。2025年,中国卫星的控股子公司天津恒电空间太阳电池业务营收增长152%,成为商业卫星核心供应商。 - 应用场景爆发

: - 手机直连

:华为、小米等终端厂商加速布局卫星通信,推动卫星互联网从行业应用走向大众消费。2026年,支持卫星直连的智能手机出货量占比将超30%。 - 太空算力

:在轨数据处理需求激增,太空算力较地面部署10年成本可降超90%,成为新蓝海。中国卫通正与中科星图合作,推进太空数据中心建设,为遥感数据实时处理提供支撑。

五、行业堵点与挑战

尽管前景广阔,行业仍面临三大核心痛点。

- 资金压力巨大

:商业航天是“吞金兽”,头部企业研发投入动辄数亿。例如,蓝箭航天2025年上半年研发费用是营收的近10倍。在实现盈利前,企业普遍面临现金流断裂风险。 - 技术可靠性风险

:航天容错率极低,一次发射失败可能导致数亿资金打水漂,甚至延误整个星座组网进度。2025年底,朱雀三号、天龙三号等在首飞或回收环节遭遇挫折,导致部分星座组网进度推迟。 - 商业闭环未完全打通

:目前收入主要依赖发射服务,下游应用(如遥感数据服务、太空制造)尚处于培育期,尚未形成稳定的“造血”能力。中国卫通的传统广播电视业务营收下滑,而新兴的航空互联网、手机直连业务尚未形成规模盈利。

六、核心拐点:从“技术验证”到“商业闭环”

2026年是商业航天“价值重估”的拐点,由以下信号确认:

- 可回收火箭首飞成功

:一旦国内首款中型可回收火箭实现入轨回收,发射成本将断崖式下降,彻底打开商业航天的大门。预计2026年下半年,朱雀三号、天龙三号将开展入轨回收试验。 - 卫星互联网商用

:2026-2027年手机直连卫星服务的开通,将验证商业航天ToC端的盈利能力。中国卫通已与三大运营商达成合作,2026年将推出消费级卫星上网套餐。 - 头部企业IPO

:中科宇航等企业的上市进程,将为行业树立估值标杆,吸引更多社会资本进入。

七、产业链价值分布与主要玩家

产业链价值正从单纯的“造箭造星”,向“核心元器件”与“运营服务”两端延伸。

| 环节 | 价值占比 | 核心内容 | 代表企业(主要玩家) |

|---|---|---|---|

| 上游 | 30% | 核心元器件与材料 | 铂力特 |

| 中游 | 40% | 火箭与卫星制造 | 蓝箭航天 |

| 下游 | 30% | 发射与运营服务 | 中国卫通 |

八、核心投资逻辑与标的

投资主线应聚焦于“可回收火箭龙头”、“核心材料与工艺”及“卫星运营先锋”。

- 可回收火箭龙头(高弹性)

: - 蓝箭航天

:液氧甲烷路线领跑者,朱雀三号虽经历挫折但技术储备深厚,是冲击“中国版SpaceX”的最强种子选手。 - 中科宇航

:背靠中科院,工程化能力强,IPO进程领先,具备极高的确定性。 - 核心材料与工艺(确定性高)

: - 铂力特

:金属3D打印龙头,深度绑定航天产业链,受益于火箭发动机及结构件的一体化制造需求。 - 卫星运营先锋(价值修复)

: - 中国卫通

:拥有稀缺高轨资源,正推进高低轨融合与手机直连业务,2026年净利润有望同比增长33%,业绩拐点已现。 - 中国卫星

:作为“GW星座”核心承研方,2026年卫星交付量有望达540-720颗,业绩弹性大。

九、全文总结

2026年,商业航天已跨越“概念验证”的鸿沟,正式进入“运力决胜”与“应用落地”的黄金发展期。在星座组网需求、可回收技术突破以及资本市场加持的三重驱动下,行业竞争逻辑发生根本性转变:从“技术竞赛”转向“成本竞赛”,从“单一发射”转向“全链条运营”。

尽管仍面临资金与技术风险,但拥有可回收火箭能力、核心工艺壁垒及稳定订单的企业(如蓝箭航天、中科宇航、铂力特),将在这一长坡厚雪的赛道中持续创造价值。而“国家队”与“商业新势力”的协同共生,将推动中国商业航天从“跟跑”向“并跑”乃至“领跑”跨越,成为继低空经济后的又一万亿级增长极。