ADL 体育与科技是ADL China旗下周更类栏目号,持续关注国内外体育科技行业动向。ADL China是阿迪达斯家族与Fenrir Partners Group在中国的合资公司。

Sports Technology

原唱由美国歌手MADILYN演唱

"点燃心中的火焰"

4/2 2026

营收腰斩、亏损收窄、门店缩减至23家——重组行动加速落地,生态溢价战略成新叙事核心,现金压力仍是悬剑,2026年盈利路径能否兑现是关键考验。

本文基于财报数据逐章拆解Allbirds的生存与转型逻辑。

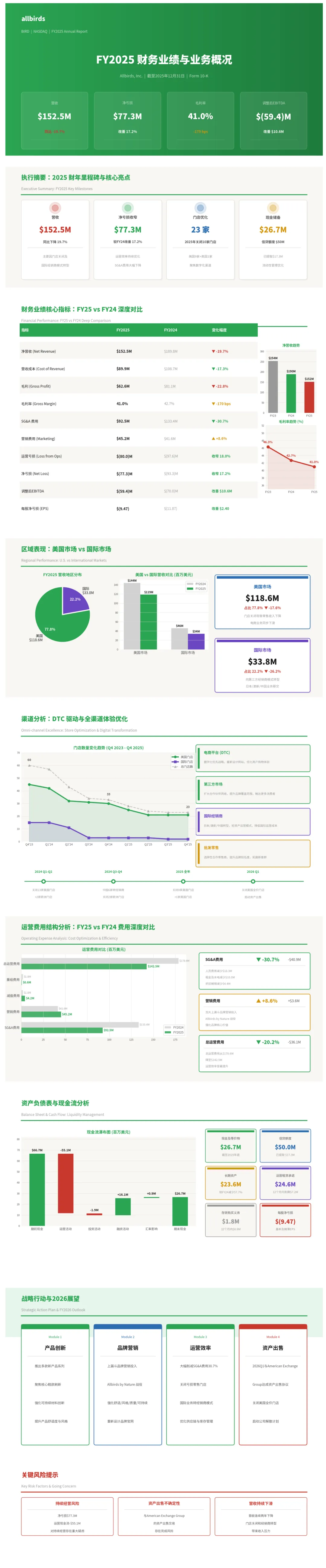

营收全貌:1.52亿美元,主动收缩的代价

FY2025全年净营收1.525亿美元,同比大幅下降约39%。这一数字的背后,并非单纯的需求塌陷,而是管理层主动推进的"战略性瘦身"——大规模关闭线下门店、退出批发渠道、削减SKU数量,共同压低了营收规模。

门店网络从此前的高峰大幅收缩至23家 自营门店,国际市场亦同步退出部分亏损市场。毛利润7730万美元,毛利率41.0%,较上年同期有所改善,反映出产品结构优化与促销收缩带来的品质回升。

净亏损收窄至5940万美元,较上年同期明显改善,说明成本重置行动已在利润端产生实质效果。管理层将FY2025定性为"重组完成年",FY2026将转向增长恢复阶段。

数据来源:Allbirds

财务核心指标:亏损收窄,毛利率改善

FY2025毛利率提升至41.0%,较上年同期显著改善。改善来源包括:产品组合向高毛利款式集中、大幅压缩折扣促销力度、退出低效批发渠道降低渠道成本。管理层将毛利率改善视为品牌定价权修复的核心信号。

SG&A费用随营收同步大幅下降,费率改善明显,但绝对亏损规模仍达5940万美元,经营现金流依然为负。值得关注的是,生态溢价(Eco Premium)收入达3670万美元,成为管理层重点披露的新叙事指标,体现其希望以可持续性定价能力区分于竞争对手的战略意图。

与上年同期对比,几乎所有主要财务指标均出现改善趋势,但改善的前提是营收的大幅主动压缩。规模换质量的逻辑是否成立,将在FY2026的收入端得到检验。

图源:Allbirds

区域表现:美国为根基,国际全面收缩

美国市场是Allbirds当前的绝对核心,贡献营收约1.186亿美元,占比接近78%。DTC渠道(直接面向消费者)主导收入结构,门店体验与电商构成双轮驱动,品牌认知度与用户黏性仍然集中在北美市场。

国际市场营收约3380万美元,同比大幅收缩。管理层主动退出了多个亏损的国际市场,包括部分欧洲与亚太地区,通过"轻资产"模式保留少数具有潜力的海外据点。这一收缩策略短期内显著拖累了国际营收,但有助于集中资源聚焦盈利路径更清晰的本土市场。

当前的区域策略本质上是以国际换美国——用国际收缩换来的费用节省,支撑美国市场的品牌投入与产品创新。这一逻辑的长期有效性,取决于美国DTC业务能否在FY2026实现规模回升。

图源:Allbirds

渠道分析:全面DTC化,批发全线退出

Allbirds在FY2025基本完成了从"多渠道"到"纯 DTC"的渠道重构。批发渠道几乎全面退出,包括此前与 REI、Nordstrom 等零售商的合作均已终止或大幅缩减。管理层认为,批发渠道损害了品牌溢价定位,且难以控制终端体验与定价纪律。

DTC渠道内部,电商(官网)占比持续提升,成为最主要的收入来源。线下门店方面,23家自营门店集中在美国核心城市,部分门店已完成翻新与体验升级,单店经济性逐步改善。管理层披露,保留门店的 门店级盈亏已实现正向,是本季度重要的运营里程碑。

全DTC化的风险在于:失去批发渠道的自然客流入口后,品牌获客成本将高度依赖数字营销投入,而Allbirds当前的品牌声量与预算均受限。渠道集中度的提升,是对品牌内生拉力的一次真实考验。

保留门店的店级经济已经实现正向。这是我们渠道重构战略取得实质进展的重要证明。

—— Allbirds 管理层 · FY2025 业绩沟通

图源:Allbirds

店客货结构:费效改善,但流量仍是软肋

从"店客货"三维拆解来看,FY2025的改善主要集中在"货"与"店"两个维度。产品层面,Allbirds大幅削减 SKU 数量,聚焦核心鞋款(Tree Runner、Wool Runner、Trail Runner),减少尾货积压与折扣压力,产品毛利率显著提升。门店层面,关闭亏损门店后,存留门店的单位面积收入与四壁盈利能力有所改善。

然而,"客"的维度仍然是最大的隐忧。新客获取成本偏高、复购率承压、品牌声量下滑,是Allbirds在流量侧面临的结构性挑战。竞争对手(On Running、Hoka、New Balance)在舒适跑鞋赛道的持续扩张,正在蚕食 Allbirds 曾经拥有的差异化定位。

与上年同期费用深度对比显示,营销费用绝对值大幅下降,但营销费率并未同步优化,说明在更低的收入基数下,品牌声量的维持成本仍然刚性。

图源:Allbirds

资产负债与现金流:现金压力是最大悬剑

截至FY2025年末,Allbirds现金及等价物约5080万美元,较上年同期明显下降。在持续经营亏损的背景下,现金消耗速率是市场最关注的生存性指标。管理层在财报中披露,当前现金储备结合预期的运营改善,预计可支撑至FY2026年底,但这一判断高度依赖收入端的回升与费用端的持续管控。

存货方面,约2360万美元,较上年大幅下降,反映主动去库存策略的成效。库存健康度的提升,减少了未来折扣促销的压力,是毛利率改善的重要支撑。长期债务约3460万美元,含可转换票据,债务结构相对简单但在现金有限背景下不可忽视。

每股净资产$(9.47),净资产已为负值,股东权益层面的压力清晰可见。在现金跑道有限的背景下,是否需要再融资是投资者最核心的关切之一。

图源:Allbirds

战略行动计划2026:四大支柱能否兑现

管理层围绕FY2026提出四大战略支柱:产品创新、品牌营销、运营效率、顾客主张。产品层面,将聚焦核心系列的迭代升级与新材料应用,强化"自然材料 + 可持续性"的差异化叙事;品牌层面,计划提升数字营销效率,深化生态溢价(Eco Premium)定价策略的消费者教育。

运营效率方面,供应链进一步精简,库存管理趋于精细化,目标是在更低的固定成本基础上实现运营杠杆。顾客主张方面,强化会员体系与复购激励,提升LTV(用户生命周期价值),降低新客获取成本的依赖。

最核心的财务目标是:在FY2026实现调整后EBITDA的显著收窄乃至转正。管理层未给出明确营收指引,但强调盈利路径优先于规模扩张。这一取舍能否获得资本市场的耐心,取决于FY2026前两季度的数据能否提供足够的正向信号。

图源:Allbirds

关键风险提示:三重压力叠加,

生存是第一命题

现金跑道风险是最紧迫的短期压力。5080万美元的现金储备,在持续经营亏损的背景下,给管理层留下的容错空间极为有限。若FY2026收入恢复不及预期,再融资的必要性将显著上升,而当前股价水平(股东权益为负)将大幅压缩融资条件。

竞争格局压力持续加剧。舒适功能鞋市场已进入红海竞争阶段,On Running、Hoka、New Balance 均拥有远超Allbirds的规模资源与品牌声量投入能力。Allbirds的可持续性叙事虽具差异化,但在消费降级与性价比导向的市场环境下,溢价支撑力存在不确定性。

品牌流量枯竭风险不容低估。随着社交媒体声量下降与网红效应消退,Allbirds的自然流量获取能力持续弱化,而全DTC模式又高度依赖品牌自发吸引力。若无法在FY2026重建有效的品牌增长飞轮,现有用户基础的自然流失将难以被新客弥补。

我们的目标是在不依赖外部融资的前提下实现运营可持续。每一项决策都以现金效率为优先。

—— Allbirds 管理层 · FY2025 业绩沟通

图源:Allbirds

投资逻辑总结:转型期的高风险博弈

Allbirds FY2025的核心信息是:重组在推进,但生存压力仍在。毛利率改善、门店盈利、库存健康——这些都是真实的进展;但现金有限、亏损持续、竞争加剧——这些也是不可回避的现实。两者同时为真,投资者需要在这两组信号之间做出判断。

短期而言,最关键的观测点是FY2026 Q1、Q2的收入趋势:若美国DTC业务能够在收缩后实现环比正增长,将是管理层"规模换质量"逻辑成立的最有力证据;若收入继续下行,现金跑道的担忧将迅速主导市场情绪。

中期而言,生态溢价定价能力是Allbirds区别于同类鞋履品牌的唯一护城河叙事。这一叙事能否在消费者层面真正转化为购买溢价与品牌忠诚,是判断其长期价值的核心问题。FY2026的产品与营销行动,将是这一叙事接受市场检验的关键窗口。

图源:Allbirds

数据来源:Allbirds发布的FY2025财年业绩电话会,图源来自官网,部分文本来自豆包AI

ADL China是阿迪达斯家族与Fenrir Partners Group在中国的合资公司。公司立足于大中华区,发展体育产业生态,孵化以及打造领先的体育、健康科技业态,同时将通过孵化、加速、赋能、投资等方式助力体育企业快速成长,打造新一代中国领军的体育企业。

欢迎给ADL 体育与科技标星?

右下角点击在看