文/机构投资家 程意

3月25日,水滴公司(WDH.US)交出了一份堪称惊艳的2025年度成绩单。财报显示,公司全年净营业收入达39.78亿元,同比增长43.5%,第四季度单季营收更是同比飙升105.5%;全年归母净利润5.69亿元,同比激增54.8%,实现了连续第16个季度的盈利。其中,作为核心的保险业务收入全年同比增长51.3%,第四单季度也同比大涨125%。创始人沈鹏将增长归功于“AI技术驱动增长”战略,称AI已全链路渗透,推动运营效率跃迁。

然而,与这份光鲜财报形成刺眼反差的,是同期在黑猫投诉等平台上关于水滴旗下互联网保险经纪平台“水滴保”暴增的消费者投诉,以及媒体接连曝出的“保费陷阱”事件。一面是资本市场的高歌猛进与“AI原生公司”的宏大叙事;另一面却是无数中老年人在扫码充电、线上缴费等日常场景中,于不知情下“被投保”、被连续扣费的无奈与愤怒。

细读2025年水滴财报,在营收与利润双双高增的乐观数据下,其实也潜藏着不容忽视的风险信号。

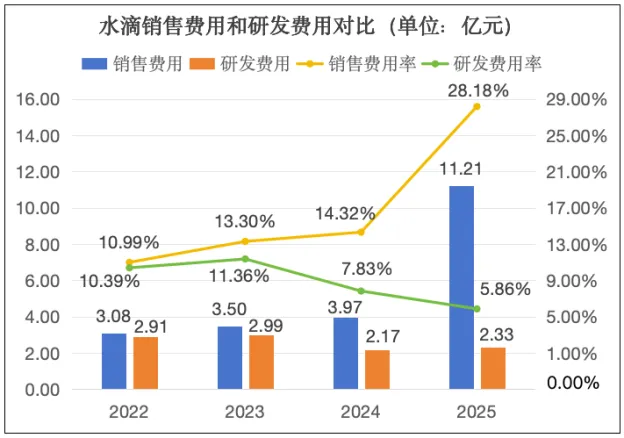

2025年全年,水滴的销售及市场推广费用高达11.21亿元,同比大幅增长61.3%,其增速远超营收增速(43.5%)。更为惊人的是第四季度,销售费用暴增178.4%至5.07亿元,占当季营收比重高达35.9%,这意味着,当季公司每收入100元,就有近36元花在了营销推广上。

财报给出的解释为,2025年公司营销开支大涨主要是由于支付给第三方流量渠道的营销费用增加了4.523亿元,但只部分抵消了少量的营销人员成本及外包给第三方销售服务费。

而与之形成鲜明对比的是,公司全年研发费用仅为2.33亿元,只同比增长了7.5%,不足营销费用的五分之一,研发费用率也只有5.86%。

管理层在财报中不断强调AI赋能,例如AI客服月处理咨询超140万次、AI核保专家促成的保费季度环比增长145%。但这些技术应用更多地体现在后端运营的降本增效上,并未从根本上解决其商业模式的源头问题:居高不下的获客成本与对第三方流量的重度依赖。

财报中一个耐人寻味的细节是,以往作为核心指标的“首年保费收入”(FYP)在此次财报中未见披露。这或许暗示,在营销费用猛增的背后,其真实的业务转化效率与健康度可能并不如表面数据那般乐观。

一直以来,水滴的增长,很大程度上仍依赖于在各大流量平台“铺天盖地”的广告投放,用真金白银的营销费用换取用户和保费规模。这种“烧钱换增长”的老路,为开篇所述的消费端乱象埋下了伏笔:巨额的营销费用需要转化,而转化压力最终以极具诱导性、甚至带有欺骗色彩的广告形式,落在了最缺乏辨识能力的老年群体身上。

水滴保的广告究竟铺得有多广?根据消费者投诉与媒体公开报道,其触角已深入老年人生活的毛细血管:在小区电动自行车充电桩的扫码界面;在废品回收智能柜的支付页面;在银行APP办理业务的跳转过程中;甚至共享单车、自助洗车等场景,都可能突然弹出“首月0.7元”“1元保600万”的水滴保广告。

这些广告往往设计醒目,关闭按钮模糊不清,或直接设置成必须完成某种操作(如支付极小金额)才能跳过,形成了一种“弹窗劫持”。

在公开报道的信息中,有两位老者的遭遇就颇具代表性。一位老人仅因支付了0.7元,便在数月后收到一笔399.58元的自动扣费,这才发现自己“被投保”了一份水滴保年缴近4800元的“百万防癌医疗险”。另一位老年人,则在银行办理业务时被无法关闭的弹窗困扰,为求脱身支付了1.5元,随即在月底被水滴保扣款548.45元。

而这并非个例,类似的案例还有很多。他们共同的困惑是:自己从未签署正式合同,也未授权自动扣款,钱是怎么被划走的?

这正是水滴保“套路”的精髓所在。平台利用老年人对智能手机操作不熟、对复杂金融条款理解困难、又对“低价”“免费”缺乏抵抗力的心理弱点,进行精准围猎。在简化的推广页面中,关键的交费周期、续费金额、自动扣款授权等条款被刻意弱化或隐藏于密密麻麻、字小难辨的链接中,用户很难仔细甄别阅读。一次对“首月0.7元”的点击支付,在用户不知情的状态下,可能已经完成了个人信息提交、保单生效确认以及长期自动扣款协议的授权。

黑猫投诉平台数据显示,互联网保险领域“扣费问题”与“销售误导”长期位居投诉榜首,而水滴保是其中的重灾区,目前累计投诉量已超2900条。大量投诉剑指水滴“未经同意自动扣费”“首月低价诱导、次月扣费暴涨”“退保困难”等问题。

这与水滴在财报中宣称的“以科技之善守护亿万家庭”的使命,形成了截然不同路径鲜明反差。这或也说明了其强大的AI科技数据分析与精准推送能力,非但没有用于提升用户服务体验和风险适配,反而成了“收割”弱势群体的技术帮凶。

老年人频频“中招”的背后,是互联网保险行业心照不宣的“魔方业务”模式在运作。所谓“魔方业务”,并非什么创新产品,而是一种游走于灰色地带的营销手段。其核心操作是:以“首月0元”“首月1元”“免费领取”等极具诱惑力的噱头作为诱饵,吸引用户点击。在极简的流程中,用户只需支付极低费用或填写基本信息,便“顺利”获得保障。

然而,这个看似“馅饼”的背后,隐藏着多个旋转的“魔方面”:

首先是价格魔方。首月价格低至几乎可忽略,但从第二个月起,保费会恢复至数十元乃至数百元的正常水平,且通过默认勾选或隐藏条款的方式,开通了长期自动扣费协议。

其次是条款魔方。关键的保险责任、免责条款、续费规则、退保方式等信息,被折叠在层层链接中,或使用冗长专业的法律文本,使得普通消费者,尤其是老年人,根本无暇也无力细看。

最后是授权魔方。在用户专注于“捡便宜”的过程中,支付协议已悄然获取了其银行卡或支付工具的免密扣款授权,为后续的“静默扣费”铺平了道路。

这种模式的盈利逻辑在于,利用大量用户对首月低价的兴趣实现低成本获客。即便多数用户在发现被连续扣费后选择投诉退保,平台仍能沉淀下相当比例因遗忘、怕麻烦或未及时发现而持续缴费的用户。这些用户支付的保费,特别是医疗险在等待期内的保费,对保险公司和平台而言几乎是“无成本”的纯利润,可被用于支撑新一轮的广告投放,形成“投放-获客-扣费-再投放”的循环。

早在2021年,监管部门就因“首月0元”等销售误导行为对水滴保进行过行政处罚,不仅处以100万元罚款,还对相关责任人警告罚款。2023年11月,国家金融监督管理总局再次发布风险提示,明确叫停“保费低至X元起”等不当宣传,并要求对自动续费进行充分说明。

不过,从目前的投诉情况看,“魔方业务”只是换上了“首月0.7元”“首月1.5元”等新马甲,其内核并未改变。这暴露出在业绩增长压力下,像水滴等这样的部分互联网保险中介平台仍选择铤而走险,将违规成本视作必要的“营销费用”。

水滴保的“故事”,是当下许多互联网保险中介在追求增长过程中迷失的一个缩影。用最前沿的AI技术包装财报叙事,却用最原始的“诱导与隐瞒”手段开拓市场;对外宣称“普惠保障”,实则对最需要帮助的老年群体进行“精准收割”。这种割裂,最终损害的是整个行业的基石——信任。

短期看,“魔方业务”带来了漂亮的用户数据和保费规模,支撑了水滴股价和财报。但长期而言,它正在剧烈地消耗其品牌声誉和用户的信任储备。每一次不愉快的扣费经历,每一次艰难的维权过程,都在用户心中刻下一道不信任的伤痕。当“水滴保”成为“保险刺客”的代名词,其未来的获客成本只会越来越高,最终反噬自身。

最重要的还在于,监管的缰绳正在收紧。从规范短期健康险销售,再到强调金融消费者权益保护,政策导向日益清晰。仅仅满足于在投诉发生后“快速退费”的处理模式,已无法应对日益严格的监管环境和觉醒的消费者意识。

对于水滴而言,真正的“AI赋能”和“科技向善”,不应只是财报电话会议上的华丽辞藻和后端流程的效率工具。它更应体现在产品设计的透明易懂上,在营销宣传的诚实守信上,在扣费授权的明确清晰上,在客户服务的温暖及时上。

摒弃饮鸩止渴的“魔方业务”,回归保险保障的本源,通过真正的价值创造和用户体验赢得市场,才是穿越周期、实现可持续发展的正途。否则,再亮眼的财报数字,也终究是建立在流沙之上的城堡,在信任的浪潮退去时,崩塌或许只需一瞬间。