来都来了,关注一下吧↓↓↓拜托拜托↓↓↓

当下这个竞争激烈的存量时代,无论是游戏大厂还是中小团队,都在努力回答一个问题:增长到底从哪来?

最近,多家上市游戏公司陆续发布了 2025 年的财报,整体看下来,情况似乎都挺积极美好的:多数公司都实现了收入与利润的双增长,那些一直被质疑 “增长乏力” 的大厂,也交出了一份漂亮的成绩单。

为什么他们都在增长?都是靠什么方法获得增长的?—— 仔细研读各家财报,每家实现增长的方式都不尽相同,但都在去年经过验证取得了实实在在的成效。

接下来我们就来盘点梳理一下游戏大厂的财报,看看能否从中找到破局增长的答案。

腾讯游戏:新老通吃,内外都赚

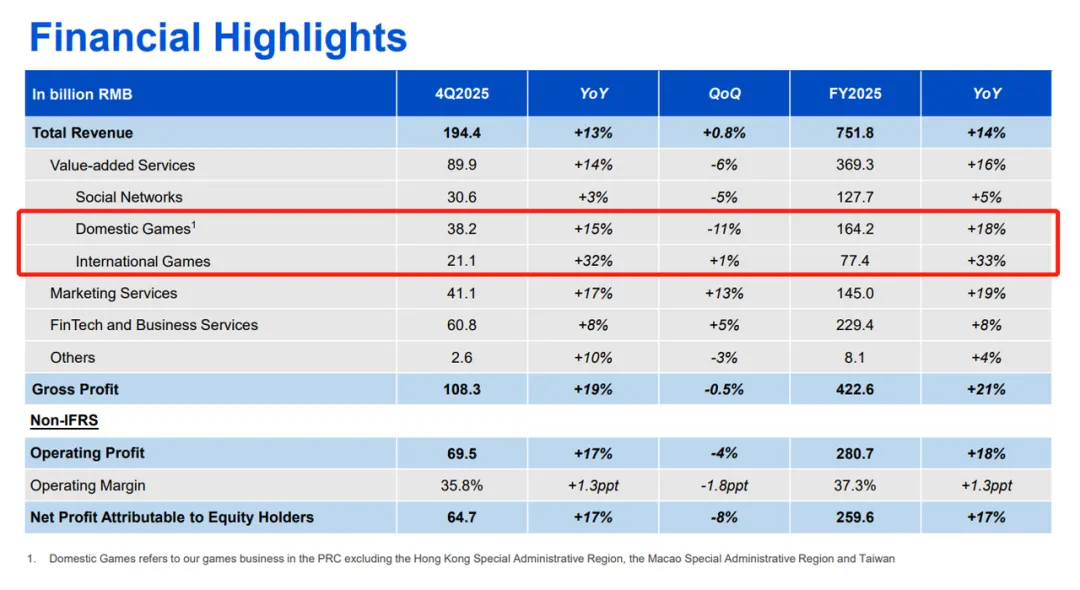

2025 年腾讯游戏全年收入2416 亿元,同比大涨22%。这份成绩单被不少媒体称为 “最强一年”,营收、利润双双大涨,大幅跑赢全球游戏行业平均增速。

增长的一方面是新品的成功发布。“搜打撤”大作《三角洲行动》已无需多言,国服日活突破 5000 万;去年移动端累计收入突破 5 亿美元、同比暴涨 29 倍,是国内收入增长的最大贡献者。此外,《无畏契约:源能行动》也成绩不俗,双端月活超 5000 万,首月仅 iOS 端预估流水超过 1.5 亿人民币。

另一方面,腾讯的“长青游戏”战略依旧在持续带来回报。其中,最值得一提的就是国民 MOBA《王者荣耀》,财报虽未披露这款游戏的具体收入情况,但三方机构数据显示,《王者荣耀》去年全年收入超 20 亿美元,同比 +5%,创历史新高,重返收入全球手游收入榜 TOP1。该数据甚至还未计入国内安卓渠道,一款上线已经超过十年的产品仍有此等吸金能力,着实是强得可怕。

这个“新老通吃”全面增长的态势,颇为令人感慨。还记得早些年间,腾讯还因过度依赖头部老游戏、做不出新的爆款而被频频质疑,就连当时提出的“长青游戏”战略,也一度被调侃是做不出新品的体面说辞。如今,想必这些质疑和调侃都已不攻自破。

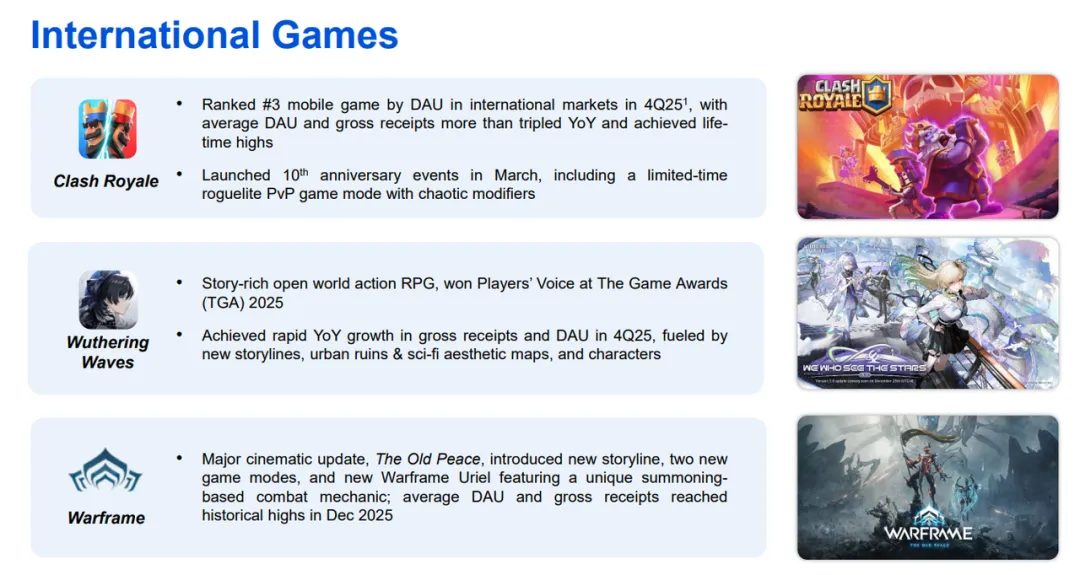

而在海外方面,腾讯的增长则主要来自“钞能力”,也就是投资控股公司的出色发挥。业绩演示里唯三被提到的重点产品分别是:腾讯全资控股的 Supercell 的《皇室战争》、腾讯控股 51% 的库洛的《鸣潮》、腾讯全资收购的 Digital Extremes 的《星际战甲》。三个都不是腾讯自研或发行的产品。

从早年间全资收购《英雄联盟》开发商拳头,到后来投资《绝地求生》开发商 Krafton 等,腾讯一直都在以投资的方式持续布局海外游戏市场,这些公司也都在不断带来可观的回报。然而,这种靠资本布局的增长逻辑,可谓是腾讯的独有打法,放眼全球游戏行业,能复刻的厂商寥寥无几。

网易游戏:新品破局,老 IP 托底

大厂的增长逻辑都是类似的,网易游戏也是“新老通吃”。2025 年,网易游戏及相关增值服务净收入为 921 亿元,同比增长 10%,在线游戏净收入达到 896 亿元,同比增长 11%,重回双位数增长轨道。

海外市场是网易游戏增长的重要引擎,其中,自研新品《燕云十六声》堪称最大功臣,该作去年 11 月上线海外版本,全球用户已突破 8000 万,Steam 全球畅销榜最高排名第二,周年庆版本日活与营收屡创新高,可谓是“叫好又叫座”。财报还提到另一款产品《漫威争锋》,首发当日便登顶 Steam 畅销榜,Discord 社区成员突破 420 万,稳居品类第一。

而在长青游戏方面,运营了 23 年的 MMO《梦幻西游》仍在持续发力,2025 年游戏 PC 版本营收创历史新高,iOS 端预估收入约 25.37 亿元,在其他 MMO 都纷纷倒下的时候,《梦幻西游》还能逆势上涨,实属长线运营的标杆;上线 4 年的《永劫无间》全年营收 150 亿元、同比增长 28%,也对增长做出了一定贡献。

吉比特:新品《杖剑传说》成功接班

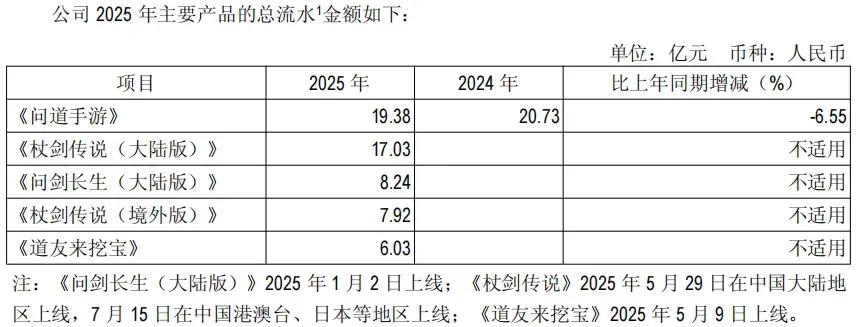

吉比特这家公司在前些年长期依赖《问道手游》支撑业绩,当这款核心产品流水下滑时,也曾一度陷入无新品承接的困境。不过,2025 年这一局面终于扭转,放置 RPG 新游《杖剑传说》挺身而出,扛起了收入增长的大旗。

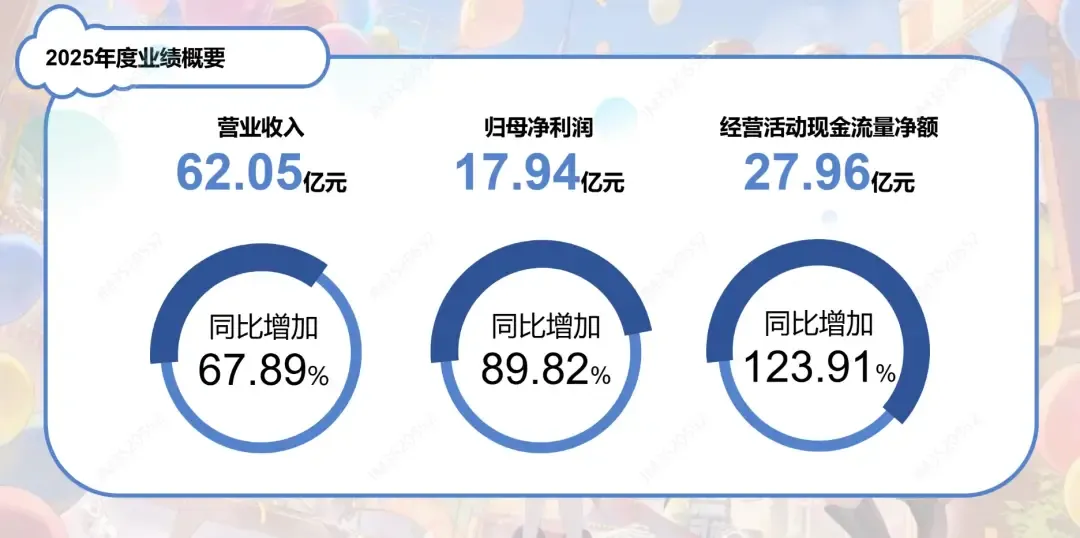

财报显示,吉比特 2025 全年营业收入 62.05 亿元,同比增长67.89%;利润总额达 25.04 亿元,同比增长 94.60%;归母净利润达到 17.94 亿元,同比增幅高达 89.82%。三大核心盈利指标均实现爆发式增长。

其中,《杖剑传说》大陆版 2025 年贡献流水 17.03 亿元,境外版 7.92 亿元流水,在中国大陆地区 App Store 游戏畅销榜平均排名第 34 名,最高冲至第 10 名;在港澳台地区更是霸榜第一。与之相对,《问道手游》总流水为 19.38 亿元,同比下滑 6.55%,虽有稳定贡献,但已较为乏力。

《杖剑传说》制作人之前接受采访时曾总结:产品成功核心在于“精准切入放置 RPG 市场空白”,玩法上以轻量化 MMO 实现差异化,同时选择了更具普适性的奇幻题材与二次元画风,在开发过程中,团队也采用 “小步快跑” 的模式,多轮测试优化体验、控制成本。最终上线后的成绩,也超出了团队的预期。

值得一提的是,2025 年吉比特的营销费用同比增加了 112.46% 至 20.83 亿元,其中大部分用于《杖剑传说》等新品的推广。而这些投入最终都获得了超额回报,公司经营活动产生的现金流量净额同比激增123.91%,达到了27.96亿元,可见吉比特在营销买量 ROI 方面所积累的经验和能力。

心动:平台赋能 + 降本增效

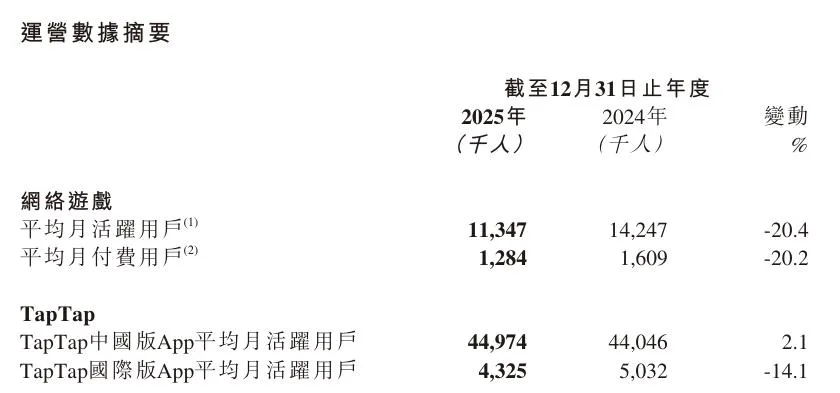

2025 年,心动全年营收 57.64 亿元,同比增长 15.0%,归母净利润 15.35 亿元,同比增长高达 89.2%,交出了一份漂亮的成绩单。不过,心动的增长路径恐怕与其他游戏公司都有所不同。

其一,公司旗下拥有游戏社区 TapTap,平台赋能是其重要的收入来源。财报显示,2025 年心动通过改进底层商业化算法的迭代与升级,实现了广告曝光转化率与点击效果的提升,推动 TapTap 营收同比增长 24.7%,收入占比升至 34.1%,毛利率稳定在 86.2% 的超高水位,成为增长的重要推动力。

其二,比起扩大规模,心动的增长更多来自于“效率提升”。2025 年公司网络游戏平均 MAU、平均月付费用户,以及 TapTap 平台的国内和海外 MAU 数据这四项关键运营数据,仅有国内 TapTap 的 MAU 增长了 2.1%,其余三项全部是下降,但毛利率的提升,让整体营收获得增长。

而在游戏产品方面,《仙境传说 M: 初心服》《心动小镇》《火炬之光:无限》等主力产品表现良好,但也只能说是“稳健”,算不上爆发。此外,财报还提到了买断制游戏,称其为“特别的业务组成”,虽然增长速率 15.6% 看着还不错,但总收入也就 1.28 亿元,只占游戏业务收入的 3.4%。

IGG:神秘的“第二增长曲线”

最后简单来说说 IGG,这是一家老牌 SLG 公司,在凭借《王国纪元》一战成名之后,也一度面临新品断档、增长乏力的窘境。2025 年,IGG 总收入 54.97 亿港元,毛利率 83%,同比提升 3%,净利润 5.86 亿港元,同比基本持平。

从数字来看,IGG 的业绩并不算亮眼,然而,财报提到了一个不容忽视的“第二增长曲线” —— APP 业务实现重大突破,全年贡献收入 10.6 亿港元,利润已过亿,月活跃用户突破 6700 万。

神奇的是,没有人知道 IGG 的 APP 业务究竟是什么。财报并未披露具体产品名称,其他公开渠道也甚少提及,引发强烈好奇。有报道称,可能是工具类应用,尤其是安卓清理类产品。

无论怎么说,APP 业务的崛起也助力 IGG 摆脱了单一产品依赖的问题,期待他们未来可以给行业更多惊喜。

总结一下

新品,新品,还是得有新品。这是我看完几家游戏大厂财报以后的切实感受。

对于游戏厂商来说,只有推出新品才是最“稳”的增长之路,无论你的新品是一款游戏,还是非游 APP。腾讯的投资布局、心动 TapTap 的平台赋能,都是一般公司难以复制的方法论。让长青游戏的“焕发第二春”固然也是一条路径,但首先,你得有一款“长青游戏”,其次,长青游戏的持续增长,本质上也是运营策略推陈出新的结果。

看看 2026 年各家大厂的新品列表,也是让人充满期待,腾讯游戏《王者荣耀:世界》《王者万象棋》《怪物猎人:旅人》《归环》《穿越火线:虹》等,网易《遗忘之海》《无限大》《归唐》等,以及吉比特《杖剑传说》《问剑长生》欧美版本、《失落城堡 2》等……

哪一款会成为下一个“财报亮点”呢?我们会保持关注。

都看到这了,关注一下吧↑↑↑拜托拜托↑↑↑

如果喜欢这篇内容,也帮忙点个推荐↓↓↓感恩♥