前 言

在新能源汽车行业,年报往往能揭示出车企的真实格局。在行业竞争日益白热化的2026年伊始,回顾2025年的业绩表现,显得尤为关键。我今天分析了比亚迪、理想、小鹏、小米四家车企2025年年报数据。

我做这个板块是临时兴起,一是看到国家出台政策稳定油价不突破10元大关,身为国民感到无比骄傲;其次,自己应该是新能源汽车第一批受益者,当时买新能源车的契机是俄乌战争,油价也逼近10元,通过对比入手了新能源车,所以想趁着川普还在持续发疯时,把我国几家新能源汽车年报做个分析,最主要是想给朋友圈的朋友们送个打破信息差的福利,如果又入手新能源汽车的朋友,如何挑选,本文就当个福利文就好。

财报核心指标速览

一句话总结:

比亚迪——规模之王,但需警惕“增收不增利”的利润侵蚀风险

理想——纯电转型期盈利能力断崖下滑,亟待新品破局

小鹏——拐点已至,但全年未盈利,需验证盈利的可持续性

小米——首年毛利率登顶,但需观察高毛利能否穿越产能爬坡期

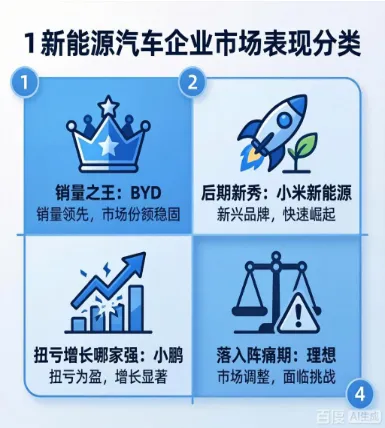

1. 2025年当之无愧的销冠之王:BYD

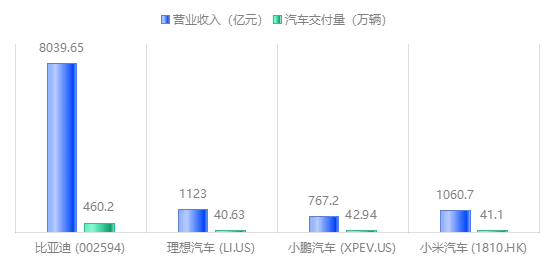

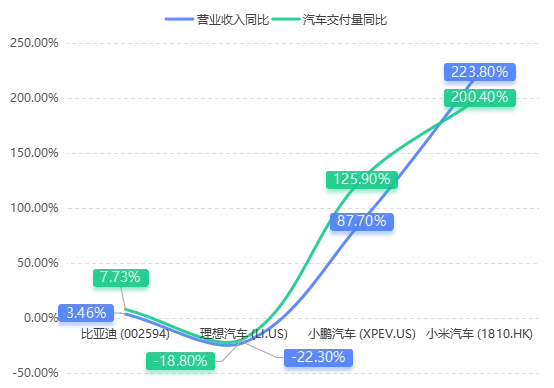

比亚迪作为行业龙头,营收突破8000亿元,交付量超460万辆,规模优势显著。小鹏和小米新能源汽车交付量翻倍,小鹏增量遥遥领先,营收增长显著,但小米有同比销售问题。理想汽车则量价齐跌,主因是增程式向纯电的设计理念转变。

2.2025年盈利能力哪家强-小鹏是减亏王

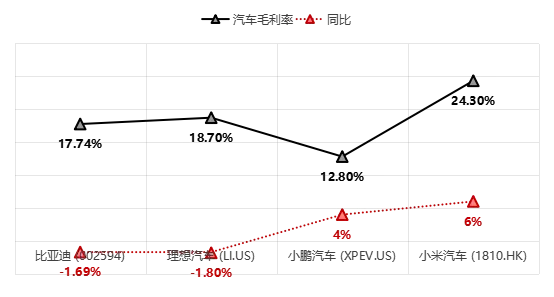

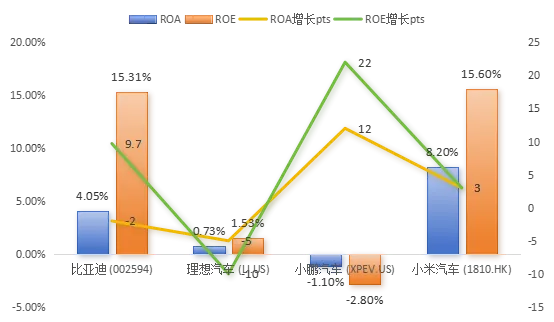

BYD:价格战挤压利润空间,增收不利。归母净利润同比下滑18.97%,ROE从24.98%降至15.31%,“增收不增利”特征明显;价格战挤压利润空间,整体毛利率下降1.69个百分点。

理想汽车:盈利能力恶化。利润从77亿元暴跌至11亿元,ROE从约12.5%跌至1.53%,盈利能力急剧恶化。营收下滑22.3%经营利润首次由盈转亏、交付量下滑18.8%,纯电转型阵痛期业务承压.主业造血能力受冲击

小鹏汽车:拐点已至,但全年仍未转正.盈利能力改善最显著:毛利率从14.3%提升至18.9%(整体口径),服务业务毛利率高达68.2%

小米汽车:首年亮眼,但手机业务拖累集团。汽车业务首年毛利率24.3%,居四家之首,表现超预期。首年即实现9亿元盈利,创新势力最快盈利纪录。汽车业务24.3%的毛利率能否在2026年产能爬坡、二期工厂折旧压力下维持,存在不确定性。

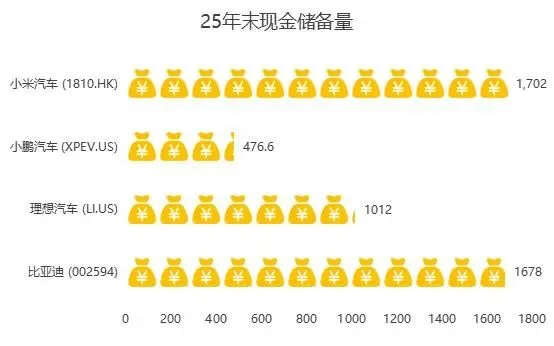

3.2025年谁现金储备谁最充足-小米搭起现金护城河

4.4家车企的盈利格局

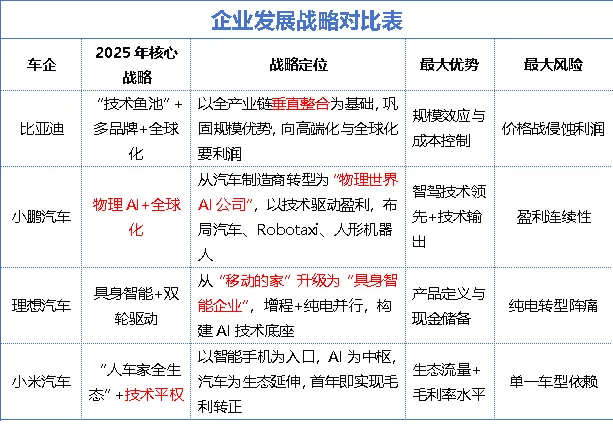

四家车企的战略布局

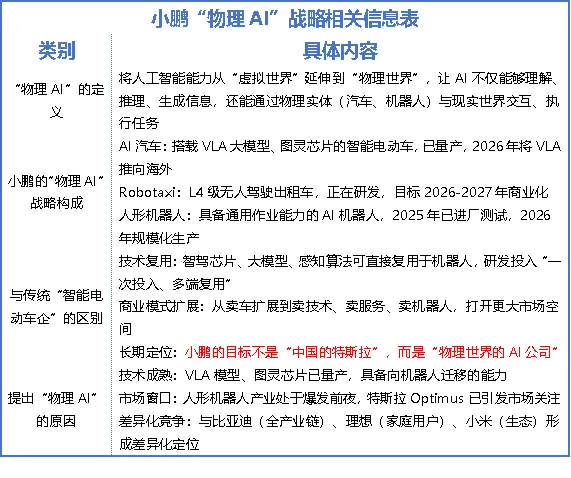

从企业战略看,比亚迪如“父辈”深耕制造,以三电系统和核心芯片为基础,通过垂直整合拓展市场。小鹏、小米、理想等“子辈”企业外购电芯,聚焦AI、智能座舱与自动驾驶。小鹏战略最前瞻,坚持“先技术、后盈利”,目标成为全球首家物理AI公司,通过自研芯片和模型加速智能生态发展,芯片算力冲击行业顶尖。

四家车企的出海能力

从海外市场表现来看,四家车企的出海实力呈现明显梯队差异:比亚迪海外销量领先、全球化网络广泛,稳居出海第一梯队,在拉美、东南亚等市场已是领导者;小鹏汽车出海积极、体系完善,已布局60国,欧洲为核心市场,出口量达4.5万辆;理想汽车海外高度依赖俄罗斯市场,全球化布局不均衡,整体出海相对落后;小米汽车作为新入局者,海外销售尚未展开,但凭借品牌影响力增速亮眼,后续潜力值得关注。

从海外市场表现来看,四家车企的出海实力呈现明显梯队差异:比亚迪海外销量领先、全球化网络广泛,稳居出海第一梯队,在拉美、东南亚等市场已是领导者;小鹏汽车出海积极、体系完善,已布局60国,欧洲为核心市场,出口量达4.5万辆;理想汽车海外高度依赖俄罗斯市场,全球化布局不均衡,整体出海相对落后;小米汽车作为新入局者,海外销售尚未展开,但凭借品牌影响力增速亮眼,后续潜力值得关注。

四家车企的技术吸引力

从研发投入与技术路径来看,四家车企均在大幅加码研发,但方向与侧重各有不同:

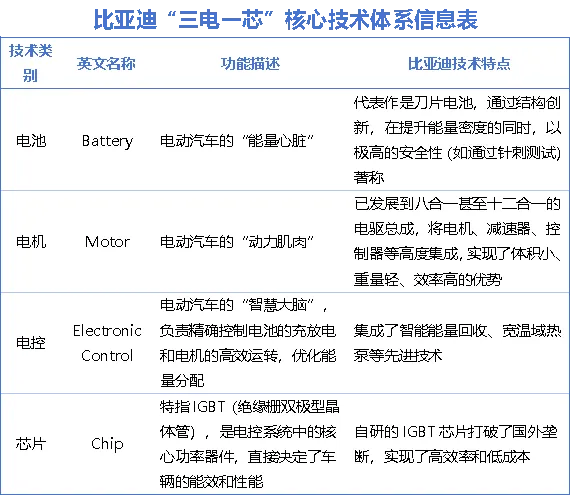

1. 比亚迪:以634亿元研发投入居首,聚焦电动化(第二代刀片电池、超级e平台)与智能化(天神之眼5.0),坚持全产业链自研,规模效应与成本控制是其核心优势。

2.小鹏汽车:小鹏投入94.9亿元,近半用于AI,2026年物理AI专项将提至70亿元。以图灵芯片和VLA大模型为支点,构建跨汽车、机器人、飞行汽车的通用AI能力,技术路线前瞻且差异化鲜明。小鹏的差异化是“技术信仰”,何小鹏称只有小鹏是真VLA原生设计。VLA与图灵芯片组合是小鹏对智驾的豪赌:赌VLA通向L4自动驾驶,赌研发投入通过技术输出和跨域复用来变现,赌用户选择“会思考的车”。阶段性结果是2025年Q4首次单季盈利,图灵芯片获大众定点,VLA大模型2026年Q1全量推送。但终局要看2026年能否持续盈利,以及VLA用户体验是否拉开代际差距。

3.理想汽车:投入113亿元,AI占比达50%,自研马赫100芯片与VLA大模型,强调芯片-模型-操作系统垂直整合,对标苹果模式,同时推进第三代增程器与全线控底盘。

4.小米汽车:集团整体研发投入331亿元,依托万亿参数大模型与智能制造能力,以AI为中枢赋能“人车家”全生态,技术路线侧重生态融合与底层AI能力复用。

总体而言,四家车企正处在“技术军备竞赛”的不同赛道:比亚迪重全栈制造,小鹏与理想重AI芯片与模型,小米重生态融合。

从财报看风险

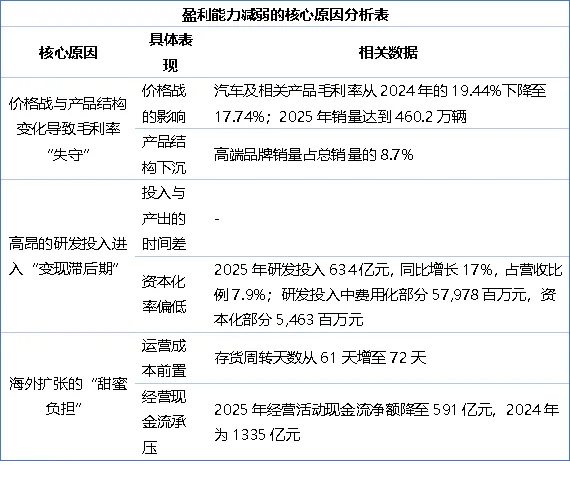

1. BYD盈利能力减弱经营性现金流不足

2025年,比亚迪财务报表显示其在盈利与扩张间平衡艰难。核心问题是:以价换量策略侵蚀利润,海外扩张恶化现金流,公司靠增加负债维持平衡。这标志着比亚迪从“规模奇迹”进入需平衡规模、利润与风险的“淘汰赛”阶段。未来挑战是提升高端品牌占比修复毛利率,并控制成本改善现金流。

2.为什么小鹏是这几家车企里唯一亏损的企业?

在2025年,比亚迪、理想、小米汽车板块都已实现盈利(比亚迪326亿、理想11亿、小米汽车9亿),而小鹏全年仍亏损11.4亿元。核心原因有以下几点:

① 规模与成本曲线的“剪刀差”尚未闭合:销量规模仍是短板、研发投入强度最高;

② 产品结构与盈利能力的错配,低价车型占比提升:2025年小鹏销量主力是MONA M03(起售价11.99万)和P7+(18.68万起),单车均价约15.9万元,低于理想(约30万+)和小米(约25万)。

小鹏的困境在于: 它选择了“技术先行”的路径——投入巨大资源自研芯片、大模型、智驾,但技术红利尚未完全转化为销量溢价和收入,导致“投入-产出”周期长于竞争对手。不过,2025年Q4已实现单季盈利,说明拐点已至。

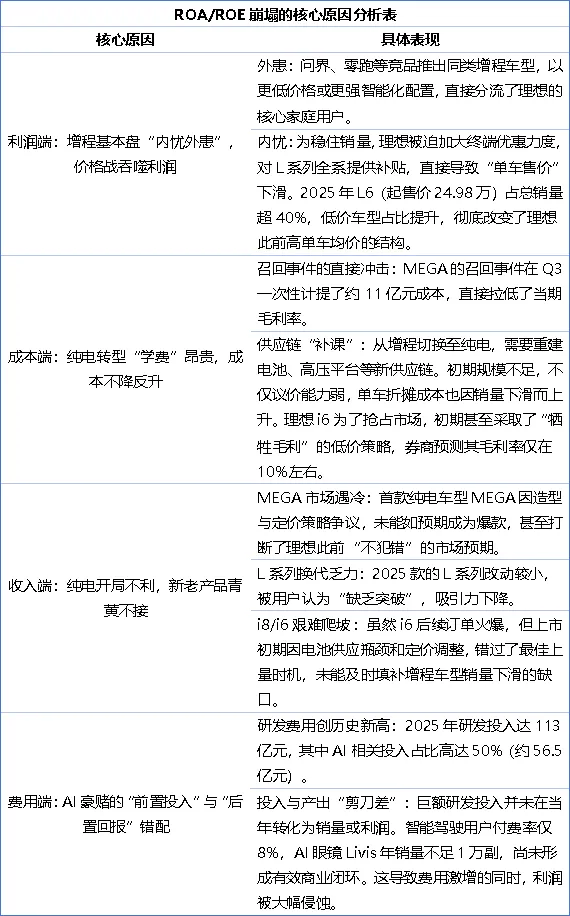

3.理想汽车量价齐跌,研发不足,转型阵痛明显:2025年ROA和ROE的大幅下滑,本质上是其在从“增程之王”向“纯电+AI”转型过程中,遭遇的一场典型的“战略阵痛”——“量”与“价”同时失守,导致盈利能力被快速侵蚀。

4.小米汽车个人品牌绑定加强,产能瓶颈:小米汽车在2025年成功完成了"从零到一"的跨越,但从盈利角度而言仍面临的五大结构性挑战高毛利率能否穿越产能爬坡期、销量能否持续增长、品牌溢价能否经受大众市场的检验,三大变量决定2026年能否实现真正的"盈利常态化"。若Q4的毛利率回落和订单下滑只是周期性波动,那无大碍;但若这两项趋势延续,小米汽车业务将面临盈利窗口快速收窄的风险。

选购速查指南:你的需求导向

如果看完深度分析仍觉云山雾绕,不妨直接对照这条“消费建议列表”:

如果你:看重安全、技术成熟、品牌大厂,且预算较为敏感,选择 BYD(比亚迪)。

如果你:追求 “驾驶乐趣”和“智能体验先行” ,青睐未来技术,选小鹏。

如果你:倾向 “极致性价比”与“小米生态联动” ,选小米。

如果你:偏爱家庭出行,乘坐舒适度和空间感是核心要求,选理想。

温馨提示:

购车作为一项重大消费决策,除开预算、车型、口碑等因素,更重要的是通过试乘试驾,亲身感受不同品牌在驾乘体验、售后服务方面的细微差别。相信今天的深度分析,能为大家带来有价值的参考。