本报告/资料下载领取方式详见文末

消化系统疾病是影响胃肠道、肝脏、胰腺及胆囊的疾病。消化性溃疡、反流性食管炎、炎症性肠道疾病等是中国最常见的一些消化系统疾病,每种疾病均影响大量患者人群。

(一)消化性溃疡

消化性溃疡是一种影响全球数百万人的常见消化系统疾病,是指胃或小肠前段的黏膜破损或受到侵蚀,导致胃溃疡或十二指肠溃疡。病变的发生,是由于防止酸性消化液侵袭胃及肠黏膜的保护机制受损。这种损伤的主要原因包括幽门螺旋杆菌感染。消化性溃疡具有腹痛症状,可为灼痛或绞痛,并可能伴有恶心、呕吐及食欲不振等其他症状。

消化性溃疡是中国的一大健康问题。中国消化性溃疡患病人数由2018年的71.4百万人增至2024年的74.3百万人,复合年增长率为0.7%,预计2032年将增至81.2百万人,2024年起的复合年增长率为1.1%。消化性溃疡病例中有约75%为十二指肠溃疡。

具体而言,衰老本身并非消化性溃疡的直接原因。尽管消化性溃疡在老年人群中的患病率更高,风险因素包括幽门螺旋杆菌感染、服用非甾体抗炎药(NSAID)、吸烟、饮食习惯及心理因素。老年人群的发病率更高主要是由于他们更多地暴露于该等风险因素中。KBP-3571具有差异化的代谢特征,具有肠道及肾脏两种排泄路径,而大多数已上市的PPI主要依赖CYP2C19代谢及肾脏排泄。这种差异化的代谢特征对老年人群而言具有突出优势:(1)减轻肾脏负担,适合肾脏功能受损的老年患者;及(2)因其较少通过CYP2C19酶代谢的独特代谢特征,从而降低DDI风险,这尤其有益于通常需要多药同时用药的老年患者。

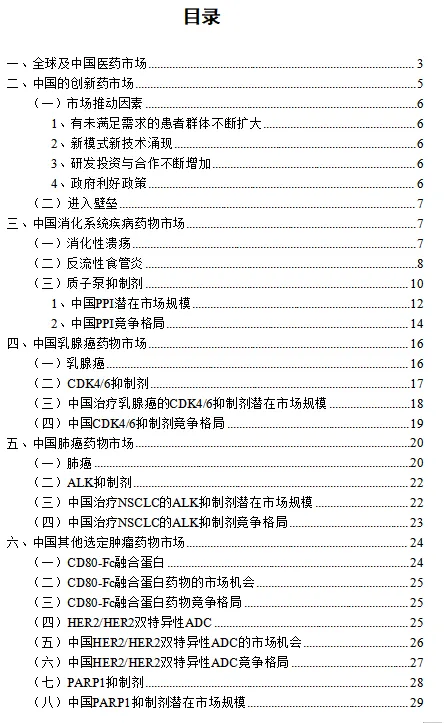

虽然可能建议调整生活方式,例如戒烟少饮酒及调整饮食习惯,以及在部分情况下建议手术干预,但药物治疗仍是消化性溃疡处理的主要方式。常用的药物包括减少胃酸产生的抗分泌药物、根除幽门螺旋杆菌感染的抗生素,以及保护胃黏膜的药物。H2受体拮抗剂(H2RA)是最早开发的一类抗分泌药物,但抗分泌效果较轻微。截至最后实际可行日期,中国有五款已获批H2RA,没有处于临床开发阶段的H2RA候选药物。质子泵抑制剂(PPI)是目前消化性溃疡患者最普遍的选择,相较于H2RA具有更强的抗分泌效果。超过80%的胃溃疡及90%的十二指肠溃疡可在服用PPI四周内痊愈。钾离子竞争性酸阻滞剂(P-CAB)虽然表现出强大的抗分泌效果,但并非消化性溃疡的首选疗法,临床实践中使用有限。截至最后实际可行日期,中国有五款已获批P-CAB,有两款P-CAB候选药物处于临床开发阶段。十二指肠溃疡的治疗模式如下。

幽门螺旋杆菌感染是消化性溃疡的主要病因之一。诊断出患有幽门螺旋杆菌感染的消化性溃疡患者发病率由2018年的44.5百万人增至2024年的46.3百万人,复合年增长率为0.7%,预计2032年将增至50.6百万人,2024年起的复合年增长率为1.1%。对于患有幽门螺旋杆菌感染的患者,一线治疗方案推荐用四联疗法(即一种PPI或P-CAB、两种抗生素及铋剂药物)。尽管有抗生素,PPI/P-CAB仍是根除幽门螺旋杆菌标准治疗方案的关键组成部分。

(二)反流性食管炎

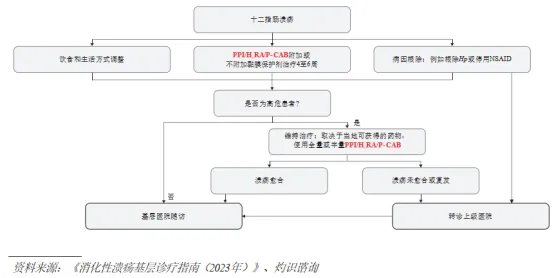

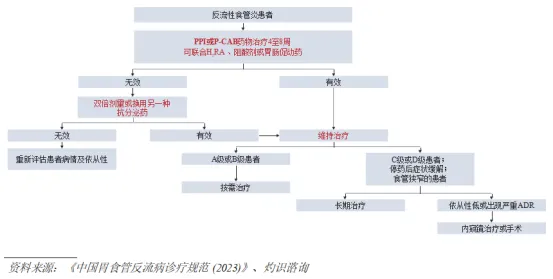

反流性食管炎是胃食管反流病(GERD)的一种,发病原因是胃酸和部分消化物等胃内容物频繁反流入食管,引起食管黏膜炎症及破损。反流性食管炎患者有胃灼热、胸痛、吞咽困难、食物或酸液逆流等症状。GERD亦包括非糜烂性反流病,患者伴有反流症状,但无明显黏膜损伤,有可能演变成反流性食管炎,GERD病例中约有35%归类为反流性食管炎。长期未经治疗的反流性食管炎可能会进展成严重的并发症,如消化道出血、食道狭窄及巴雷特食管,或会增加患食管癌的风险。在中国,反流性食管炎患病率仍维持在较高水平,由2018年的36.7百万人增至2024年的38.3百万人,预计2032年将增至42.4百万人。下图载列中国反流性食管炎患病率。

反流性食管炎的致病因素错综复杂,这些因素引起食管下括约肌(LES)功能失调,使食管暴露在胃内容物中。LES是位于食管底部的肌肉环,通常防止反流。但LES张力降低及LES短暂松弛均可造成胃酸反流至食管。

反流性食管炎的典型治疗方式与消化性溃疡相似。除改变生活方式外,标准治疗包括4至8周的PPI或P-CAB治疗,搭配或不搭配H2RA、抗酸剂或胃肠道刺激药物。如首次给药有效,患者或需维持长期治疗以防止复发,包括按需或间歇性治疗。如首次给药无效,可能需要改变剂量或使用另一种抗分泌药物。

反流性食管炎的治疗模式如下。

尽管近期P-CAB研究表明其治疗糜烂性反流病的疗效优于PPI,但目前的临床实践仍强调根据病情选用合适的抑酸强度。根据《2020年中国胃食管反流病专家共识》,约95%的反流性食管炎患者表现为轻度黏膜损伤(A/B级),其中安奈拉唑等PPI能提供充分治疗效果。只有约5%的重度糜烂性食管炎(C/D级)或伴有溃疡出血等并发症的患者需要P-CAB来提供更强效的抑酸效果。此外,过度抑酸可能导致消化问题、菌群失衡及营养吸收问题。P-CAB进入市场时间相对较短,仍需要更长时间的安全性验证,而PPI的优势在于已积累数十年的临床经验且安全性得到验证。此外,P-CAB的成本显着较高,是选择治疗方案时另一个需要考虑的因素。因此,尽管P-CAB将很可能抢占一部分抑酸剂市场,但预计安奈拉唑等PPI还是能够维持需求,尤其是用于维持治疗及用于治疗轻度到中度GERD患者。

(三)质子泵抑制剂

质子泵又称为H+/K+ATPase,是一种位于胃壁细胞的酶。这种酶主动将氢离子(H+)输送至胃部以交换钾离子(K+),在胃酸产生过程中发挥重要作用。这些氢离子接着与氯离子(Cl-)结合,生成盐酸(HCl),也就是胃酸的主要成分。这种酸性环境是消化蛋白质及活化消化酶所必需的。然而,胃酸过多可导致消化性溃疡和GERD等疾病,因此须采取治疗减少胃酸产生。

PPI这类药物可通过与质子泵不可逆结合使其失活,抑制HCl分泌至胃腔,从而有效减少胃酸。PPI被认为是最有效的胃酸分泌抑制剂,也是处理胃酸相关疾病的标准药物。

所有PPI的基本作用机制相同,但药代动力学特性(例如生物利用度及代谢途径)、安全性及作用时间等却各不相同。能够满足未被满足的医疗需求的PPI一般须具有较低的药物相互作用风险,可适用于老年人和肾功能受损患者等各大群体,起效快且作用持久。下表载列中国已获批口服PPI的安全性特点。

(1)指相关PPI的主要代谢途径。

(2)CYP2C19遗传多态性显着影响PPI的代谢。CYP2C19代谢慢的患者在接受主要通过CYP2C19代谢的PPI治疗时体内药物浓度可能会升高,可能会导致不良事件的风险增加。相反,代谢快的患者可能会因体内药物浓度降低而表现出治疗应答不足。

(3)以主要通过CYP2C19作为代谢途径的PPI可能面临与通过CYP2C19代谢的其他药物(例如氯吡格雷)发生药物相互作用的风险,因为CYP2C19的抑制将干扰该等药物的血浆浓度。

(4)尽管有关艾普拉唑肾负担的已公布临床数据有限,但根据其药物标签,有肾或肝功能损伤的人士应慎用艾普拉唑。

(5)根据灼识谘询的资料,安奈拉唑与中国其他已获批口服PPI在安全性方面的比较,是在一个统一的方法框架下主要根据PK及PD特征以同类相比的方式进行的。具体而言,(i)代谢途径:根据产品标签及原始的PK/ADME研究,一致评估每条代谢路线的相对贡献。识别主要代谢途径可反映化合物固有的药代动力学机制,并为药物之间的比较提供一个一致的依据;(ii)遗传多态性风险:根据统一的基因型分类系统(超快代谢者、快代谢者、中间代谢者及慢代谢者)在不同PPI之间比较CYP2C19多态性的影响;(iii)代谢引起的DDI风险:根据临床DDI试验或产品标签所披露的信息评估DDI可能性,按一致标准报告AUC变化情况及典型的相互作用药物。经评估,代谢途径类似的PPI具有可比较的DDI风险水平;及(iv)肾清除率及肾负担:以排泄至尿液的原形药物相对于给药剂量的比例比较肾排泄情况,此为一种固有的PK参数,不受基线因素影响。比例较高则表明更依赖肾清除及肾负担更重。

资料来源:《药物代谢与毒理学专家意见》、临床药物动力学、药物标签、灼识谘询

下表载列中国已获批口服PPI的比较。

附注:

(1)疗效及AE数据源自各项临床试验。

(2)ALT指丙氨酸转氨酶,AST指天门冬氨酸转氨酶。

资料来源:药物标签、文献综述、灼识谘询

1、中国PPI潜在市场规模

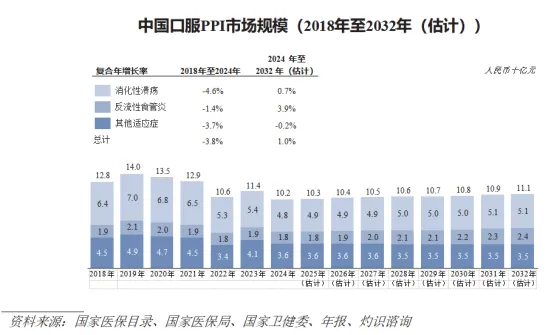

口服PPI在中国的市场规模曾多年一直保持在人民币100亿元以上。虽然需求持续强劲,但由于对多款已上市的仿制PPI实施带量采购计划及重点监控目录,口服PPI的市场规模在过往有所波动。例如,泮托拉唑及埃索美拉唑于2021年被纳入带量采购计划,雷贝拉唑于2023年被纳入带量采购计划,因此导致价格下跌,由于滞后效应,市场规模于2022年及2024年分别出现下降。然而,预计2025年至2032年平稳增长,反映市场动态更为成熟,即随着大多数主要仿制PPI产品已被纳入带量采购计划,预计后续由带量采购计划引发的价格下降将趋于稳定。预计稳定乃假设受以下各项影响数量增长:(i)老龄化人口增加及消化性溃疡与反流性食管炎等靶向适应症的诊断率及治疗率高;(ii)KBP-3571等创新产品的引进及数量提高;及(iii)治疗场景及临床需求扩大,尤其是通过KBP-3571等创新PPI的持续适应症扩展工作。尽管大多数仿制PPI处于带量采购计划中,但预计并无纳入带量采购计划的创新PPI将维持市场价值及推动结构性增长。下图载列中国口服PPI潜在市场规模。

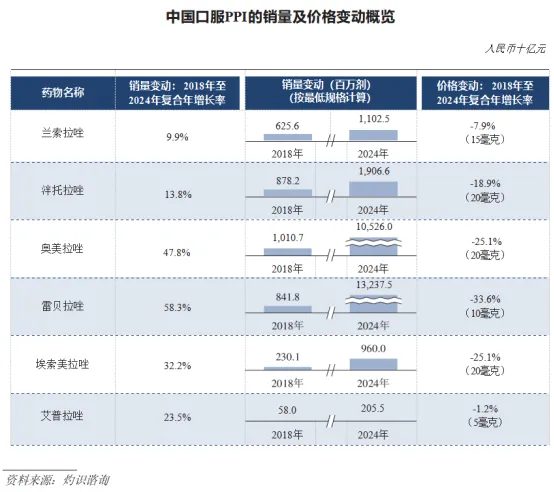

下表载列中国口服PPI的销量及价格变动。

PPI的销量过去保持增长趋势,乃由于消化系统疾病的高患病率及H2受体拮抗剂逐渐淘汰。根据灼识谘询的资料,尽管出现P-CAB药物及处方管控更为严格,但有关增长趋势预期将继续保持。同时,获纳入带量采购计划的PPI药物价格已大幅下降,而未获纳入带量采购计划的药物价格维持相对稳定。

2、中国PPI竞争格局

截至最后实际可行日期,有七款PPI在中国获批上市,其中六款为仿制药。总共六款已上市的PPI仿制药中的五款被纳入带量采购计划及重点监控目录,导致其价格及市场规模下降。此外,艾普拉唑仿制药于2025年2月获批并可能被纳入带量采购计划及重点监控目录。安奈拉唑(KBP-3571)是唯一一款上市的创新PPI,于2023年获批,且不受上述两项法规规管。

截至最后实际可行日期,有六款已上市的PPI获批用于治疗消化性溃疡及GERD/反流性食管炎。安奈拉唑(KBP-3571)于2023年6月获批用于治疗十二指肠溃疡,其第二种适应症反流性食管炎的三期临床试验已开始。截至同日,根据灼识谘询的资料,有100款以上PPI候选仿制药处于生物等效性研究阶段,安奈拉唑(KBP-3571)是中国唯一一款处于临床开发阶段的治疗反流性食管炎的创新PPI候选药物。下表说明中国已上市PPI的竞争格局。

附注:

(1)安奈拉唑于2023年6月获批用于治疗十二指肠溃疡,其商业化于2023年11月开始。

(2)“仿制”表示市场上是否存在该药物的仿制药。“是”代表存在仿制替代药物;“否”表示该药物不存在仿制药。所有原研药目前均可在市场上购买。

根据灼识谘询的资料,六款已获批PPI药物的仿制药生产商数量不同:奥美拉唑(>200),泮托拉唑 (>100),兰索拉唑(>100),埃索美拉唑(>80),雷贝拉唑(>20)及艾普拉唑(1)。尽管如此,实际的市场参与度大不相同,市场份额超过1%(按2024年的销售收入计)的通常只有10-15家三款最成熟PPI(兰索拉唑、泮托拉唑及奥美拉唑)的生产商、不足10家埃索美拉唑及雷贝拉唑的生产商及只有一家艾普拉唑的生产商。就艾普拉唑而言,于化合物及配方专利到期后,第一款仿制药由石药集团于2025年2月获得国家药监局批准。迄今为止,石药集团已开始商业化销售,已在大多数省份获得定价批准,正在寻求医院采购机会。

(3)根据灼识谘询的资料,尽管已获批仿制药的总数似乎较大,但参与带量采购计划者极为有限,此乃由于质量要求严格、供应能力限制及商业考量。

(4)根据灼识谘询的资料,建立重点监控目录旨在纠正不当的处方行为,并推动合理用药。倘产品获纳入该目录,医院须加强处方管理并更加严格地控制使用,这通常会导致处方量减少,目录药物的销量下降。亦请参阅“监管概览”。

资料来源:国家医保目录、国家医保局、国家药监局、药物标签、灼识谘询

《中国创新药市场(消化系统疾病、乳腺癌药物、肺癌药物、其他特定选定肿瘤药物)行业深度分析报告(发展现状、驱动因素、未来趋势、竞争格局)》原文WORD版:请回复“报告232”免费下载。