【公司简介】

美的,2000.4.7成立,2013.9.18 A股上市,2024.9.17港股上市。

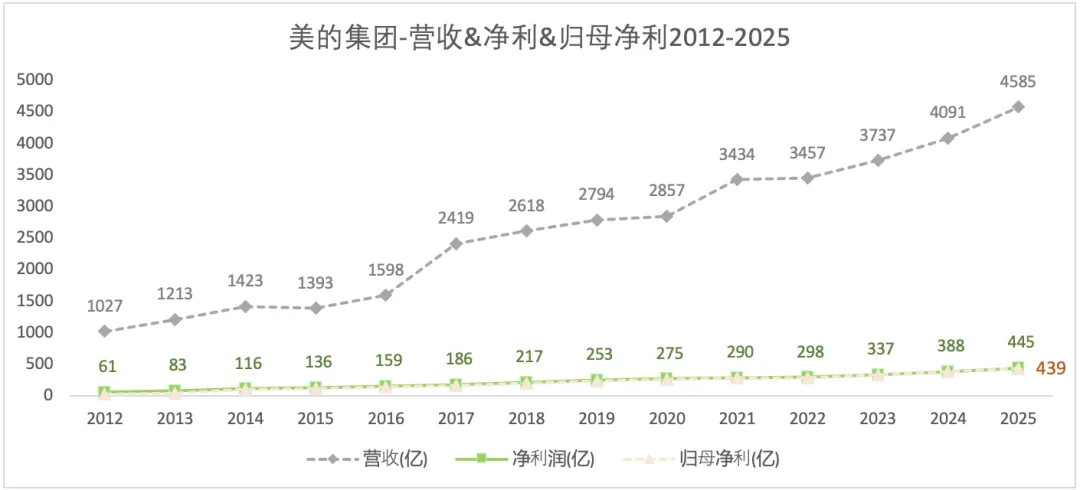

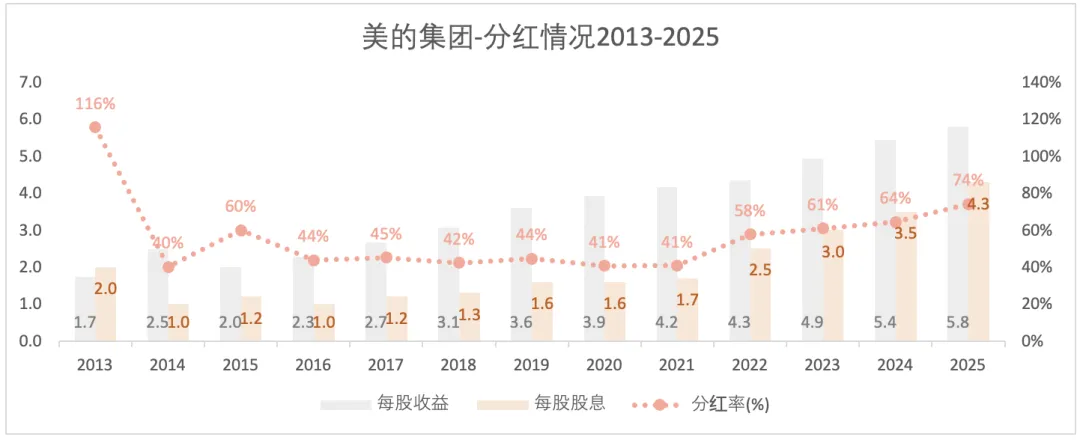

2025年,总营收4585亿,同比增长12%,归母净利439.5亿,同比增长14%。按2025.4.1收盘价76.84计算约13.3倍PE。2025年度派息4.3元/股,股息率约为5.6%。

一、资产负债情况

1)总体情况

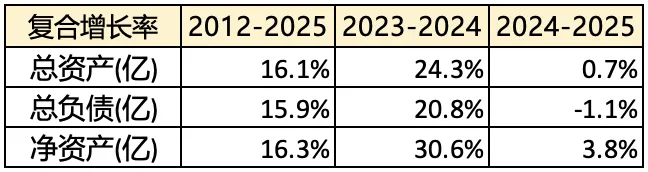

2012-2025,总资产复合增长率为16.1%。2025年总资产增速放缓,主要是现金流出增多所致,具体是由于分配股利和偿还债务大大高于上一年,使得筹资活动现金流量由上一年的227亿变为今年的-650亿。

2)资产情况

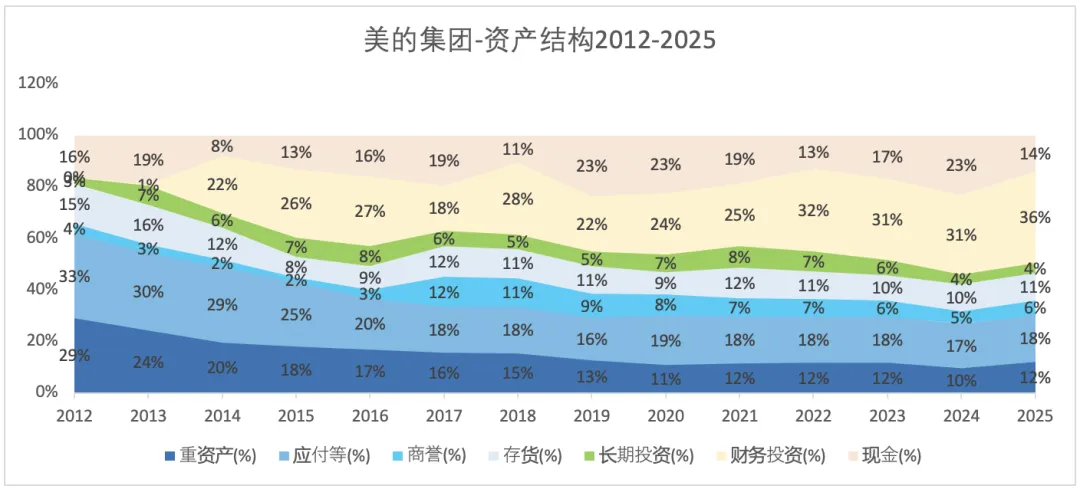

注:1)此处的“现金”指“货币资金、存放央行、存放同业”;2)“财务投资”包括“定存、理财产品、结构性存款、债权投资,上市公司股票”等可以立即变现的金融资产,可以视同为类现金;3)“长期投资”包括“长期股权投资、房地产投资、非上市公司股权、贷款”等。

2012-2024,公司的“现金+财务投资”占比不断增大,说明企业不断有现金流入。2025年现金减少,使得现金占比大大减少,原因是筹资资金流出所致;而其它部分保持以往的增长。商誉和存货占比分别比上一年提高0.7和0.1个百分点,变化比例不大。

3)负债情况

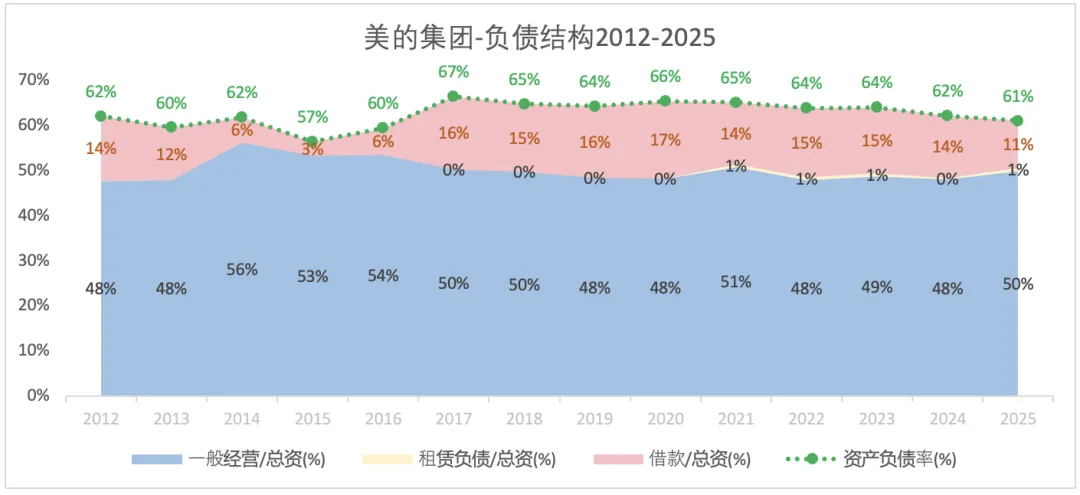

2025年,“资产负债率”和“借款/总资产”分别下降了1.2和3.2个百分点。

2024年,一般经营负债相比于借款增长的更多;2025年一般经营负债增速放缓且借款总额减少。

二、盈利概况

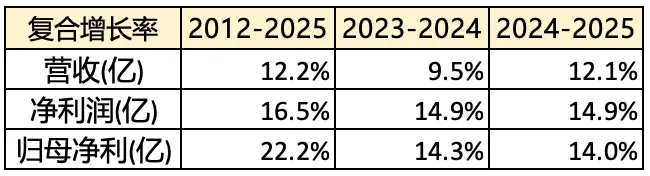

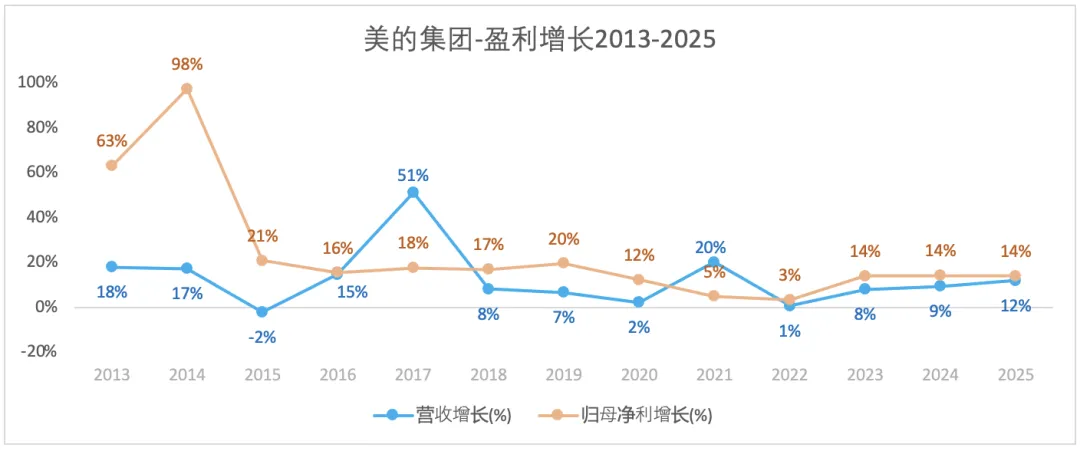

2012-2025年,美的的营收和归母净利的复合增长率分别为12.2%和22.2%。2025年的营收保持了往年增长的平均水平,但相比于2023年和2024年提升很多;归母净利增长已经连续3年维持在14%左右的增长。

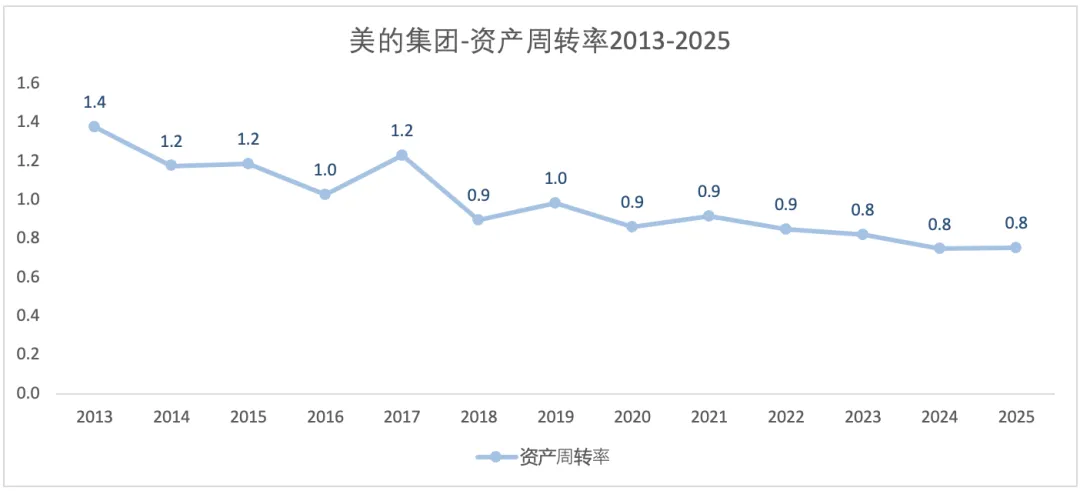

三、经营效率

1)利润率

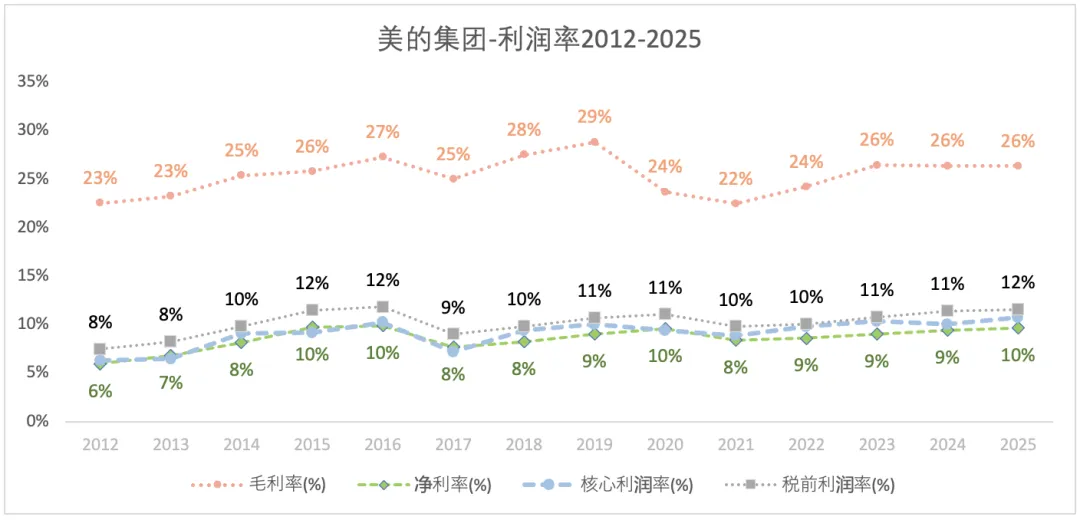

从毛利率震荡波动来看,所处行业有一定的周期性。净利率相比于毛利率要平滑一些,说明内部成本控制做得很好。2025年,毛利率与上一年持平,净利率相比于上一年提高了0.2个百分点,核心利润率提高了0.7个百分点。

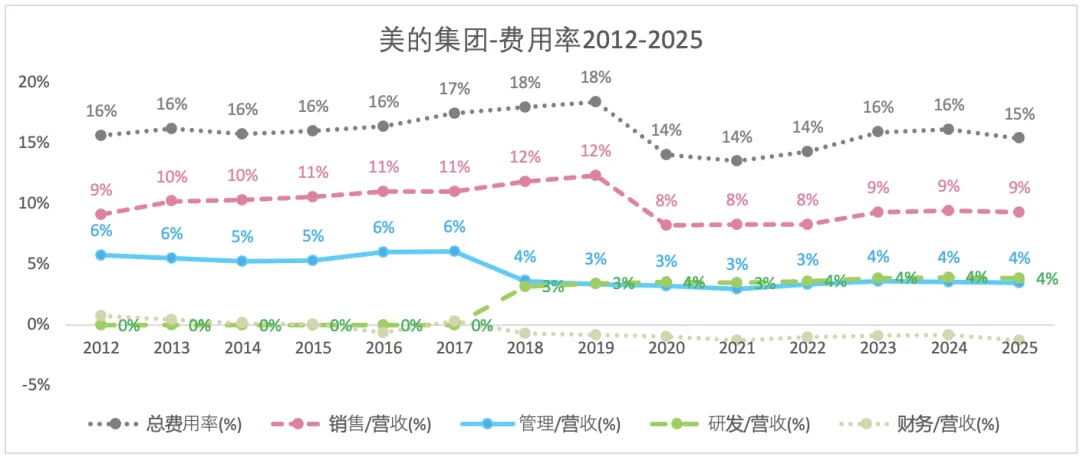

2)费用率

2025年,除财务费用率降低外,其它基本与上一年持平。财务费用率的降低是因为借款总额的减少使得利息支出减少所致。

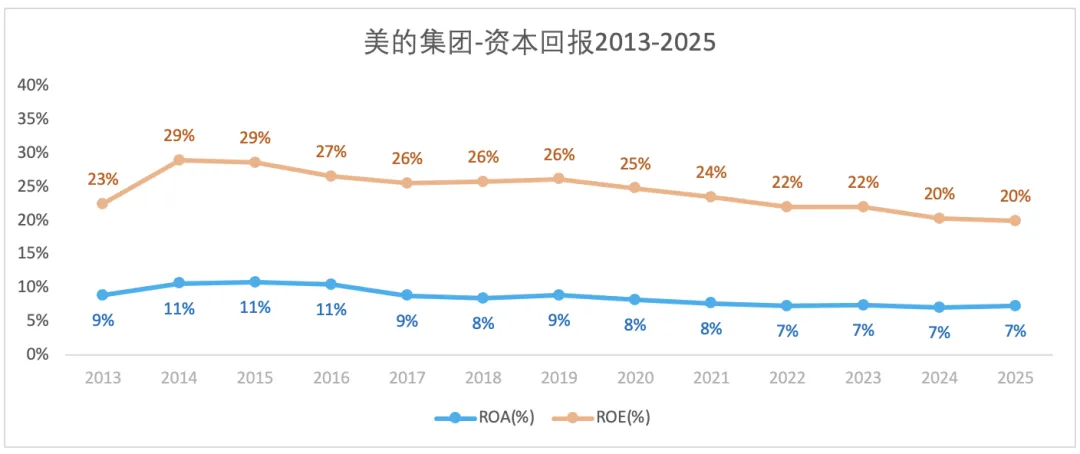

3)资本回报

2014-2024,ROE缓慢地下降。2025年的ROE和ROA与上一年持平。

四、税前利润

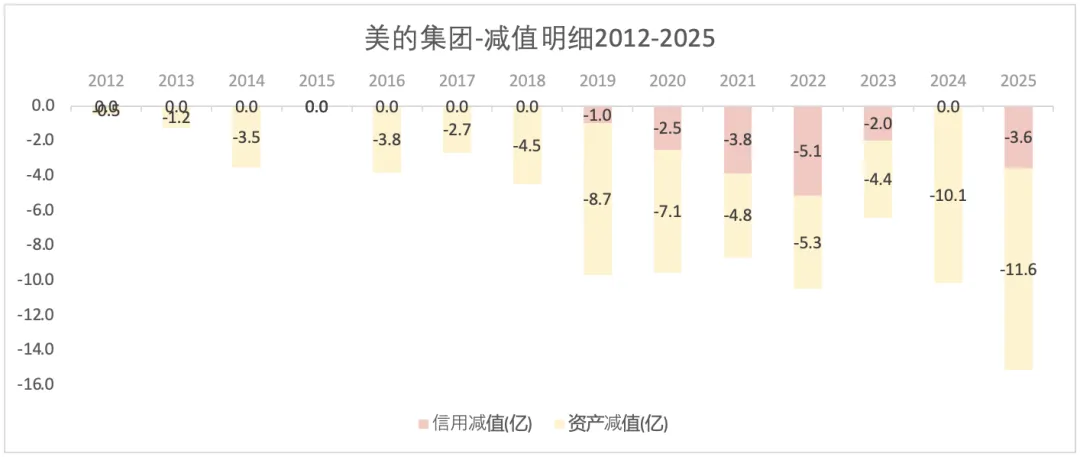

其他:其他收益、公允值变动收益、信用减值、资产减值、资产处置,营业外净收入等

2024年资产减值约10亿,其中6.56亿为存货跌价损失。

2025年,信用减值约3.6亿,主要为应收账款坏账损失;资产减值约11.6亿,其中存货跌价损失6.8亿,长期股权投资减值损失3.7亿。

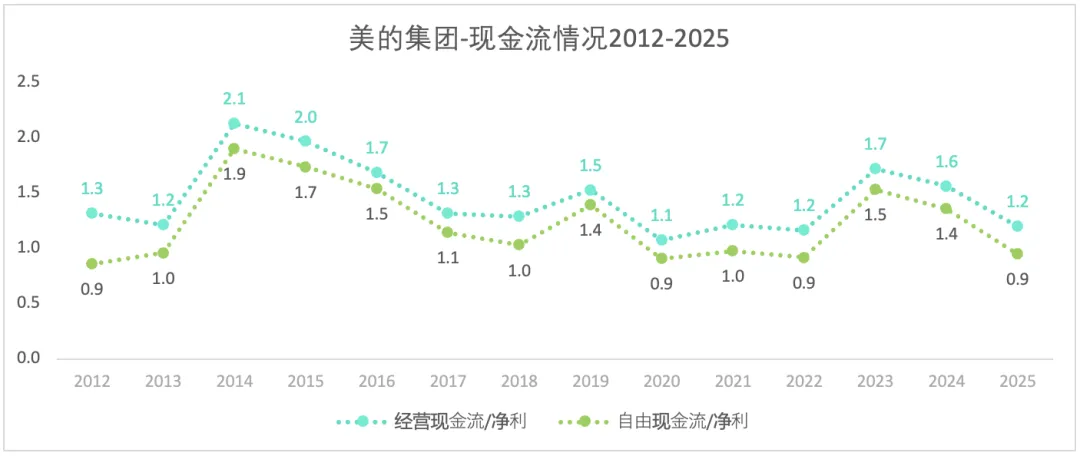

五、现金流情况

美的虽然也有ToB的业务,但主要还是ToC。一般来说,ToC的业务,经营现金流很好。如果资本支出占利润比不高,那么自由现金流也会不错。

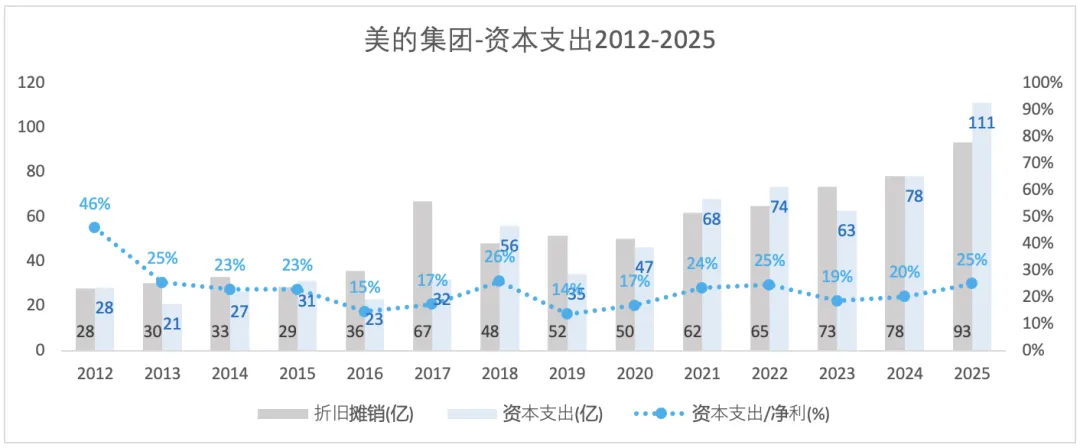

六、资本支出

七、股东回报

1)股本情况

2013年A股上市,2024年港股上市。

2)分红情况

七、主营业务分析

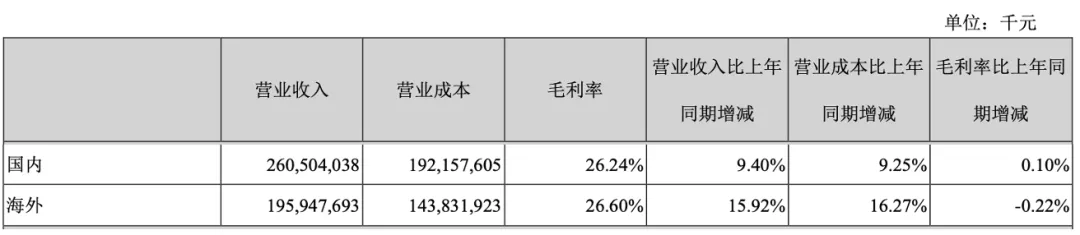

1)分区域

2012-2021年,美的集团的国内和国外收入占比虽有波动,但整体较为稳定,国内收入占比基本在60%左右。在此期间,国内和国外的收入基本同比例增长。2022年开始,国外收入占比呈现提高趋势。

2025年,总体营收增长12%;其中,国内营收增长9%,国外营收增长16%。

2025年,国内国外营收的毛利率相差无几。

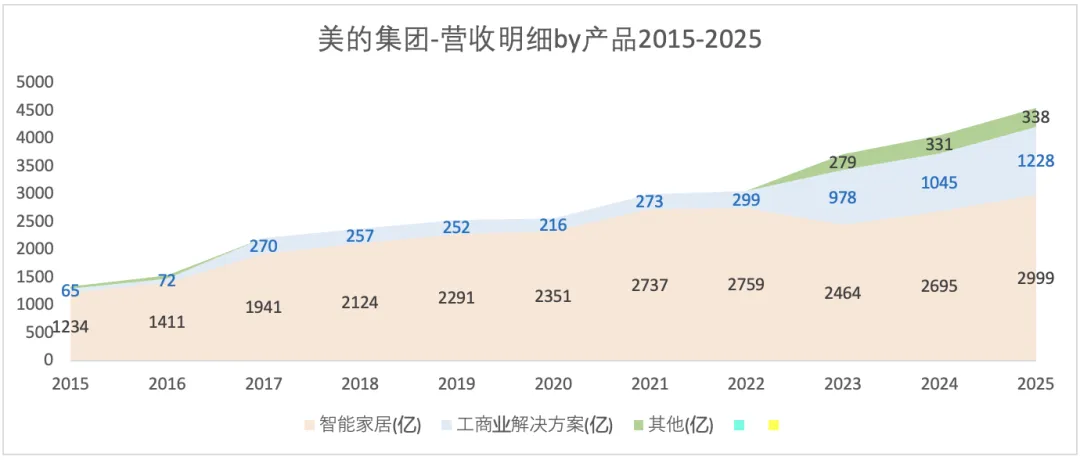

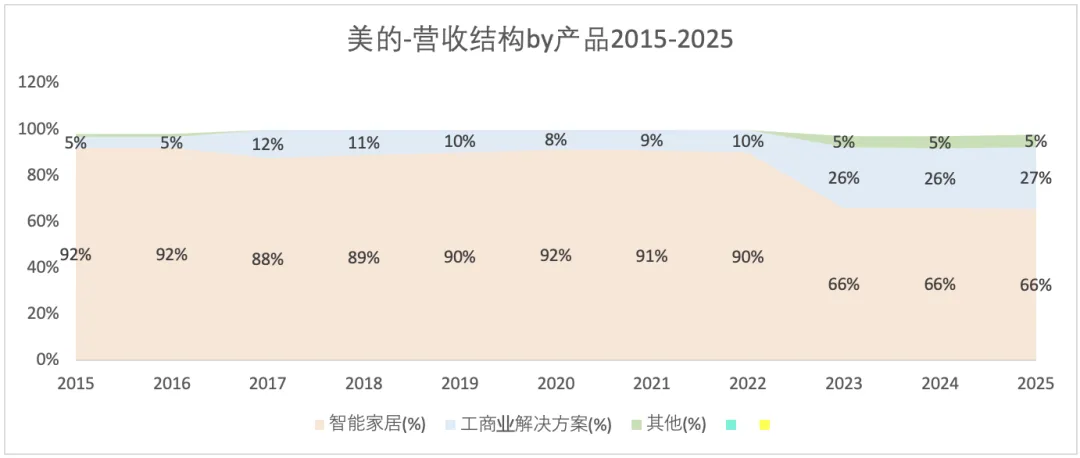

2)分产品

工商业解决方案,在2013年之前只有一个类别“机器人与自动化”,在2023年和2024年包括“新能源与工业技术、智能建筑科技、机器人与自动化、其他业务”。

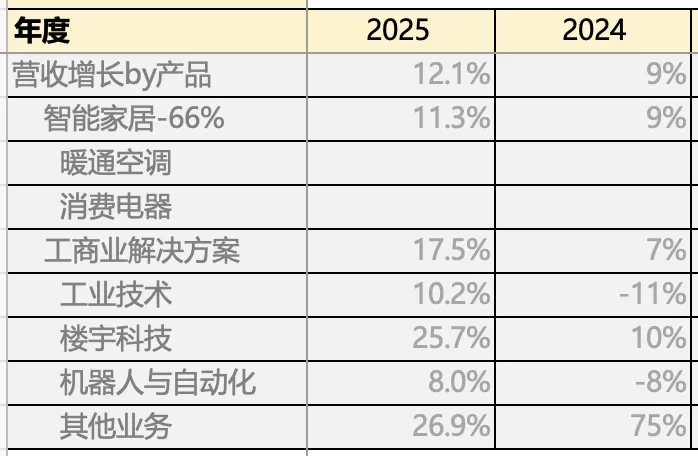

近3年(2023-2025),各部分收入占比总体变化不大。2025年,智能家居收入2999亿,同比增长11.3%。工商业解决方案收入1228亿,同比增长17.5%。其中,楼宇科技358亿,同比增长25.7%;机器人与自动化310亿,同比增长8%;工业技术272亿,同比增长10.2%;其它创新业务287亿,同比增长26.9%。

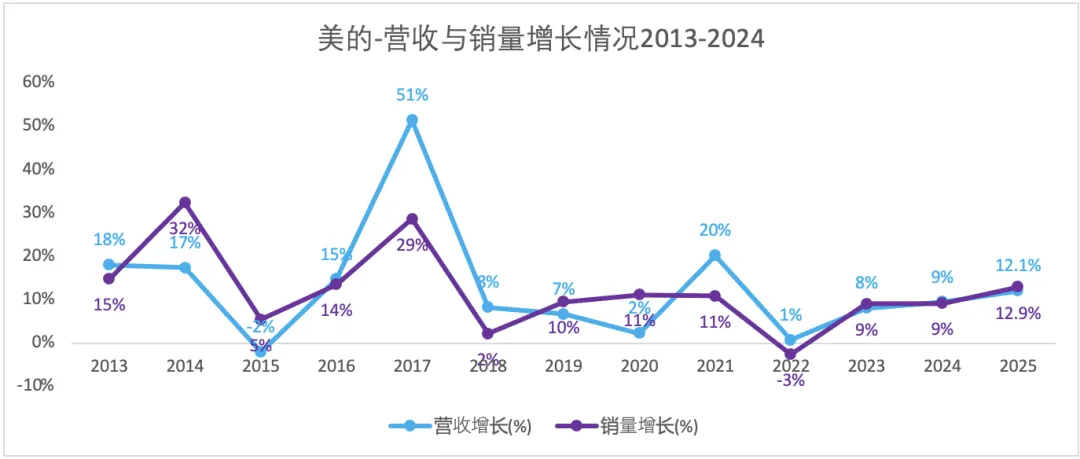

3)家用电器的销售量

2025年,营收增长比销量增长少了0.8个百分点,由价格下跌所致。

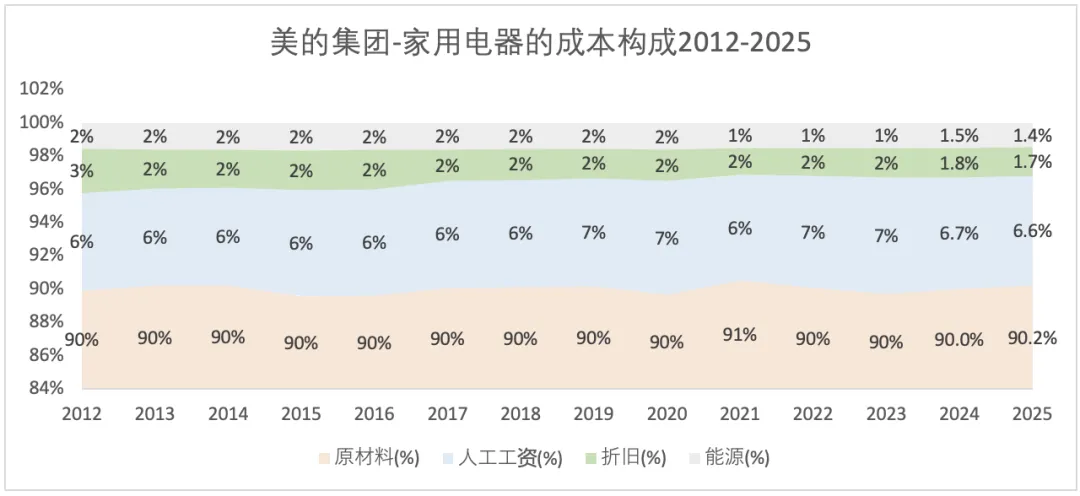

4)家用电器的成本构成

家电行业成本中,原材料占了大头。2025年,美的集团的原材料成本占比82.26%,与上一年基本持平。同期海尔为84%,比上一年增加2个百分点。

八、收购与商誉

(一)收购事件

注:图表内容来自于《美的稳健增长法》(黄治国,机械工业出版社);

2023年:

2023 年 5 月,本公司以现金对价人民币 828,094,000 元购买科陆电子额外 13.84%的股权。交易完成后,本公司对科陆电子的股权增加至 22.79%,而 科陆电子成为本公司的子公司。形成的商誉约为人民币 10.74亿元。自购买日起至年末,科陆电子的营业收入约为人民币 30.9亿 元;净亏损约为人民币 4.34亿 元。

2024 年:

1)2024 年 4 月,公司与瑞士上市建筑供应商 Arbonia 签署协议,将全资收购其气候部门业务,将进一步强化公司暖通业务产能、品牌及渠道优 势,提升公司在欧洲市场的行业竞争力; 2)收购东芝电梯中国控股权:2024 年 12 月,公司与东芝电梯株式会社(简称“东芝电梯”) 签署股权认购协议,将收购东芝电梯(中国)有限公司及东芝电梯(沈阳)有限公司(统称为“东芝电 梯中国”)股份,交易完成后将获得东芝电梯中国控股权,并将在品牌、渠道、产品、技术等多方面助 力电梯业务的发展。

2025 年相关收购: 1)收购 ARBONIA AG 旗下气候部门:2 月 27 日,美的集团成功收购在瑞士证券交易所上市的欧洲知名建筑设备供应商 ARBONIA AG 旗下的气候部门。 2)收购Teka 集团(欧洲高端厨电嵌入式、水槽),2025.4.29约10亿欧元完成收购。旗下品牌:Teka、Küppersbusch、Intra等。

3)收购喜德瑞中国现有业务(暖通业务):2025.5.12,美的集团与喜德瑞集团签署多项战略协议。

4)收购Arbonia集团(瑞士暖通、制冷、门窗),强化楼宇科技、暖通海外布局。

5)收购东芝电梯中国业务,加码电梯、楼宇智能化。

6)收购锐珂医疗国际业务Carestream International。范围:美国以外全球医疗影像业务。技术:高端DR、探测器、影像算法等。

2025年,密集收购,厨电(Teka)、暖通(Arbonia/喜德瑞)、医疗(瑞珂国际)、电梯四大方向。

2026年,以巩固控股(合康新能,持股从20%—>35.08%)、内部整合为主,暂无新增大额对外收购。

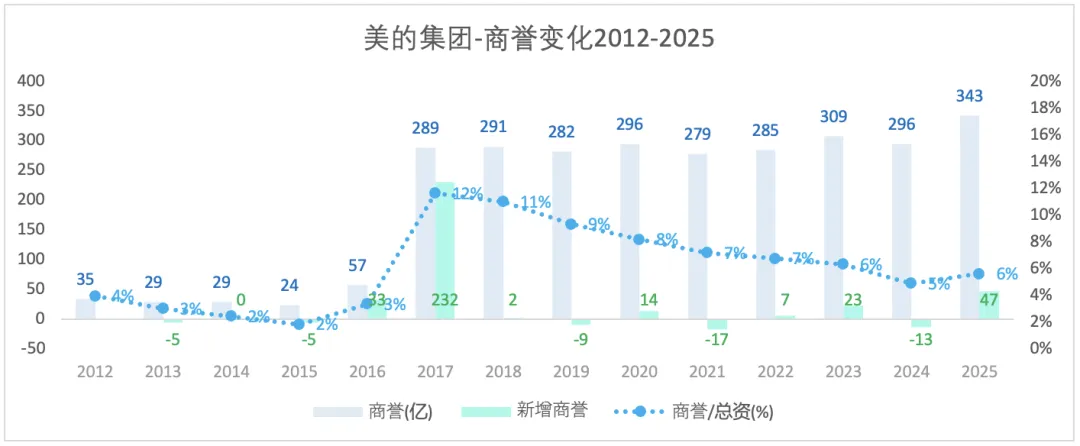

(二)历年商誉变化

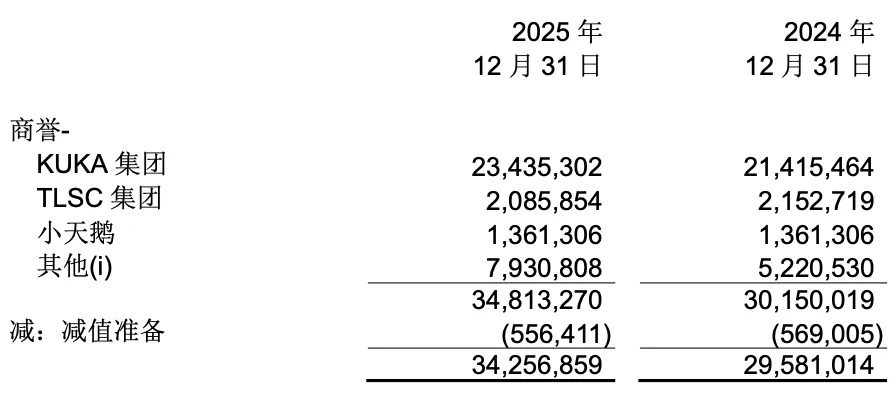

2017年,美的集团以292亿收购KUKA 94.5%的股权,形成商誉约222亿元。此后,库卡集团的商誉在美的集团合并报表中占据主要部分。

1)本文只是梳理自己思考的过程,不构成任何投资建议。

2)文中的图表是根据历年年报数据自己制作所得(列明出处的除外)。摘录数据和制作图表过程,难免产生谬误,欢迎指摘。

3)图表中的数据是一个模糊的近似值,不要当成精确值看。

4)历史数据只能代表过去,不能预测未来。

5)默认财报数据为真,尚不具备识别财务数据真假的能力。