4月1日,优必选股价大涨17%,市值重回500亿港元。市场狂欢的背后,藏着一场精心策划的“标签撕毁运动”。

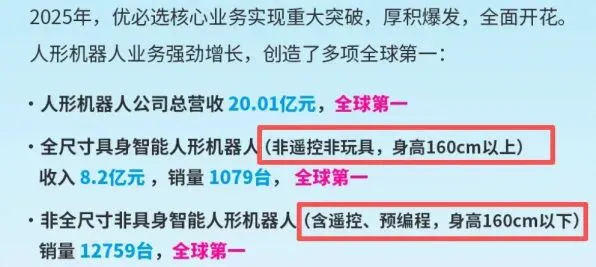

这份财报最值得玩味的,不是营收增长53%、不是人形机器人收入暴增22倍,而是优必选在财报中特意标注的那五个字——“非遥控非玩具”。

这不是随意的措辞,而是一次公开的行业宣言:人形机器人,终于可以不是玩具了。

一、“非玩具”三个字,值多少钱?

在人形机器人行业,“玩具”是个敏感词。

过去几年,大量机器人产品停留在“跳舞机器人”“表演机器人”阶段。它们能完成复杂的动作序列,能登上春晚舞台,但始终无法回答一个核心问题:你能干活吗?

一位机器人厂商的联合创始人曾被问到“跳舞机器人是不是玩具”,他连忙摆手笑着说:“我可没这么说,你可别这么写。”——这个细节,暴露了整个行业的尴尬。

优必选这次却主动挑明了“非遥控非玩具”。它的底气来自一组数据:2025年交付全尺寸人形机器人1079台,其中超过80%进入工业制造场景。这些机器人不是来表演的,是来打螺丝、搬货、质检的。

在优必选的财报口径里,“非遥控非玩具”有明确的定义:身高160cm以上、全尺寸、具身智能。与之对应的,是宇树科技主打的G1等小尺寸机器人,优必选将其归入“非全尺寸非具身智能人形机器人(含遥控、预编程及玩具)”。

这不仅是产品分类,更是一场定位划界——优必选在告诉资本市场:我们做的不是消费级玩具,是工业级生产力工具。

二、1079台机器人,在工厂里干什么?

如果只看“1079台”这个数字,你可能觉得平平无奇。但放在人形机器人行业,这是全球唯一实现全尺寸人形机器人年交付超千台的企业。

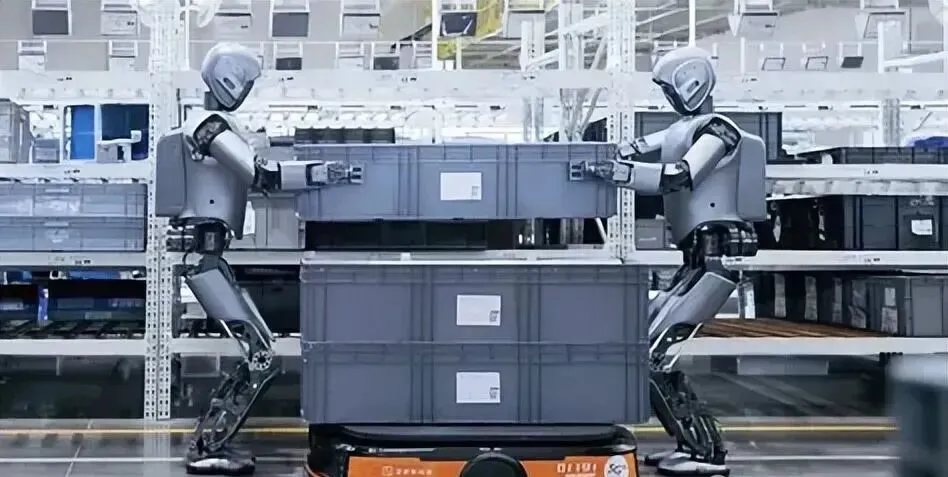

更重要的是,这1079台不是卖去展厅或实验室,而是进了工厂。优必选的Walker S2主要干三类活:

搬运:在0-1.8米空间内搬运15kg负载,完成多层料箱操作。这解决了工厂里“高架库取放”的痛点——人工操作需要梯子或升降设备,机器人一站搞定。

分拣:处理车厂流利架分拣、螺栓保护套剥离。这些任务的特点是重复性强、人员流失率高,工厂招工越来越难,机器人成了刚需。

质检:SPS物料检测、充电枪插拔测试、空调泄露检测。质检岗位需要高度专注,人工容易疲劳出错,机器人的一致性优势明显。

与人工相比,Walker S2的核心竞争力是3分钟自主换电和7×24小时连续作业。这意味着它可以做到“永不停机”——这是任何人类工人无法匹敌的。

三、54.6%的毛利率,意味着什么?

财报中另一个值得关注的数字:全尺寸人形机器人业务毛利率54.6%。

这是什么概念?在制造业,30%的毛利率已经算优秀。54.6%的毛利率,接近软件公司的水平,远高于硬件制造的平均水平。

高毛利率意味着两件事:

第一,优必选在产业链中有定价权。单台76万元的售价,客户依然愿意买单,说明产品在特定场景中创造了真实价值。

第二,规模效应即将显现。目前1079台的销量已经让毛利率达到54.6%,如果2026年实现万台产能,固定成本被摊薄后,毛利率有望进一步提升。

这也解释了为什么优必选敢预测2026年毛利率将达到40%-43%——这还是在考虑产品降价、覆盖更多价格敏感客户的情况下。

四、为什么是B端,不是C端?

优必选的战略选择非常清晰:死磕B端工业场景。

这与宇树科技形成鲜明对比。宇树主打消费级市场,G1小尺寸机器人主要面向教育、娱乐、展示场景。优必选则聚焦汽车制造、3C电子、半导体等工业场景。

这个选择有深层的商业逻辑:

C端市场目前存在三大难题——价格过高(几万到几十万)、功能不够刚需(买来做什么?)、安全标准不明(万一伤到人怎么办?)。短期内很难大规模普及。

B端市场则完全不同——工厂有明确的痛点(招工难、人员流失率高、重复劳动成本高),能算清ROI(投资回报率)。只要机器人能替代一个工人岗位,工厂就会算这笔账。

财报数据显示,优必选的销售费用并未大幅增长,说明它不需要烧钱营销,订单主要来自行业客户的认可。这种B端策略,让优必选在行业早期阶段就建立了稳定的现金流基础。

五、技术护城河:数据才是真正的壁垒

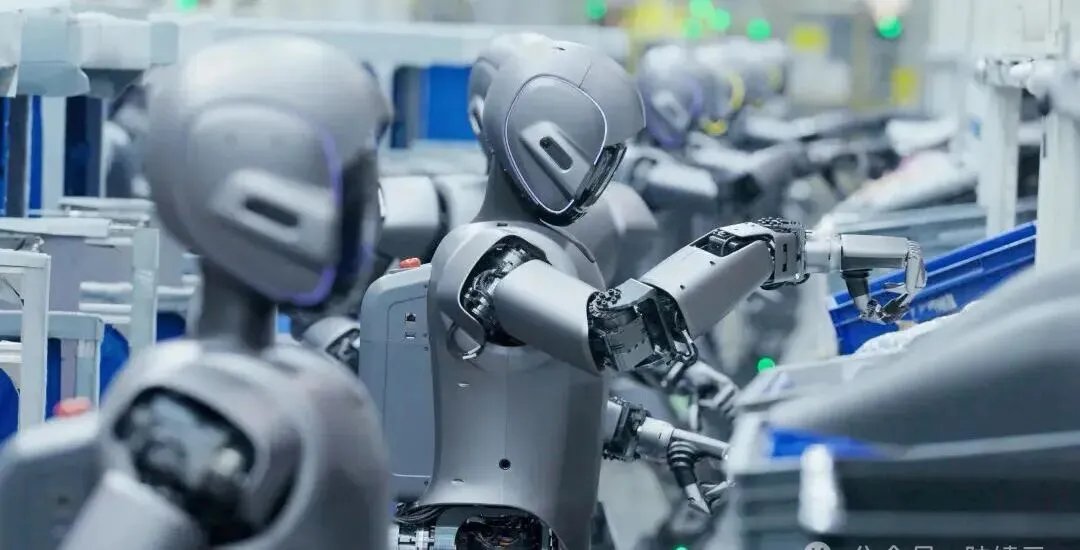

很多人形机器人厂商都在炫技术——能跑能跳能翻跟头。但优必选的财报揭示了一个更深的护城河:工业场景的数据积累。

优必选在多家汽车工厂实训过程中,积累了“亿级高质量工业数据集”。这不是实验室里模拟出来的数据,而是在真实工厂环境中采集的——地面不平、光照变化、粉尘干扰、物料随机摆放……

这些数据对机器人算法至关重要。一个算法在仿真环境里跑99分,进场可能直接跌到60分。只有在真实场景中反复训练,才能把60分提到90分。

优必选的优势在于:它是全球进入最多车厂实训的工业人形机器人企业。先发优势意味着更多的真实数据,更多的数据意味着更好的算法,更好的算法意味着更多的订单——这是一个正向循环。

截至2025年底,优必选累计获授权专利2985项,人形机器人专利数量全球第一,并主导牵头制定多项人形机器人国家标准。技术标准的话语权,比任何营销都更有力。

六、隐忧与悬念:优必选的三个挑战

当然,优必选并非高枕无忧。财报背后,仍有三重隐忧:

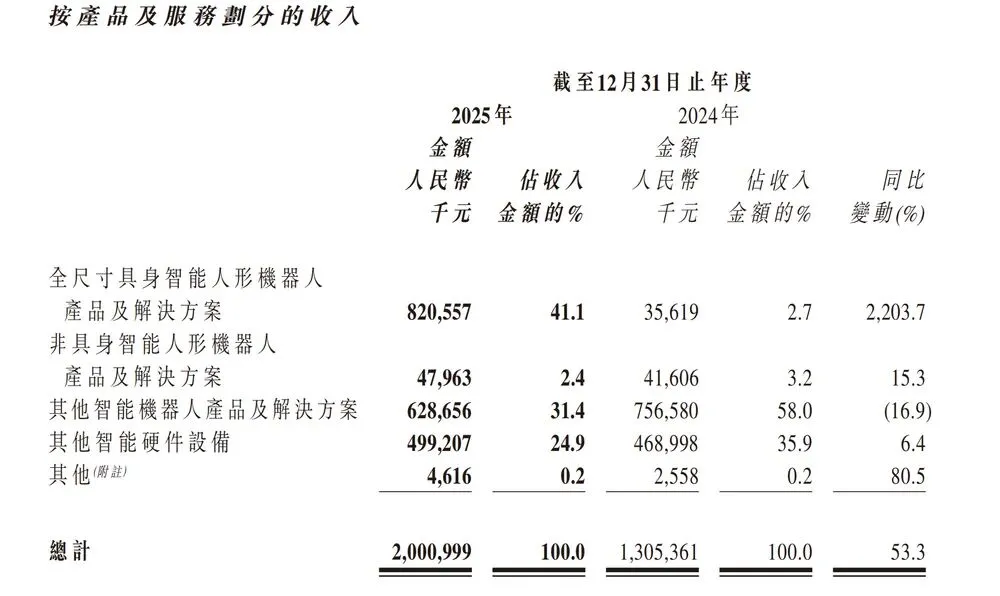

第一,收入结构单一。2025年整体营收增长完全靠人形机器人一条线拉动,其他业务板块甚至出现下滑。这意味着公司对单一业务的依赖度极高,一旦人形机器人增长放缓,整体业绩将面临压力。

第二,2026年万台产能能否消化?优必选预计2026年产能达1万台,但2025年销量只有1079台。从1000台到10000台,需要订单量增长近10倍。虽然CEO周剑表示“订单量显著增长”,但产能消化仍是一个挑战。

第三,盈利时间表不确定。虽然亏损大幅收窄,但净亏损仍有7.03亿元。按2026年万台产能测算,净利润有望超30亿元,但这建立在“维持高毛利、费用增长有限”的假设上。能否实现,还要看实际执行。

七、结论:从“深圳四大骗”到生产力工具

过去,优必选曾被嘲笑为“深圳四大骗”之一。这个标签的背后,是市场对人形机器人商业化前景的普遍怀疑。

但这份财报给出了一个清晰的信号:人形机器人可以不是故事,而是生意。

1079台的销量、8.2亿元的收入、54.6%的毛利率——这些数字证明,工业客户愿意为“真能用”的人形机器人付费。当机器人进厂“打工”的那一刻,它就不再是玩具,而是生产力工具。

未来已来,只是尚未流行。优必选正在让这场流行加速到来。

但能否真正撕掉所有标签、兑现万台产能、实现扭亏为盈,2026年将是决定性的一年。

马斯克最新炸场预言:10年经济暴增10倍,钱将成废纸?人类面临最残酷“颠簸3年”