"市场在短期是一台投票机,在长期是一台称重机。" ——本杰明·格雷厄姆

2026年3月31日深夜,智谱(02513.HK)悄悄把上市后的第一份年报挂上了港交所公告栏。

没有发布会,没有直播。大多数人打开页面,扫了一眼"亏损47亿",就关掉了。

然而4月1日,这支股票收盘报915港元,总市值冲上4079亿港元,较上市发行价116.2港元,不到三个月涨了将近7倍。

亏损扩大,股价再创新高——这不是愚人节的玩笑,而是资本市场对一份财报最直接的解读。但市场的情绪对了吗?今天,我们来拆开这道题。

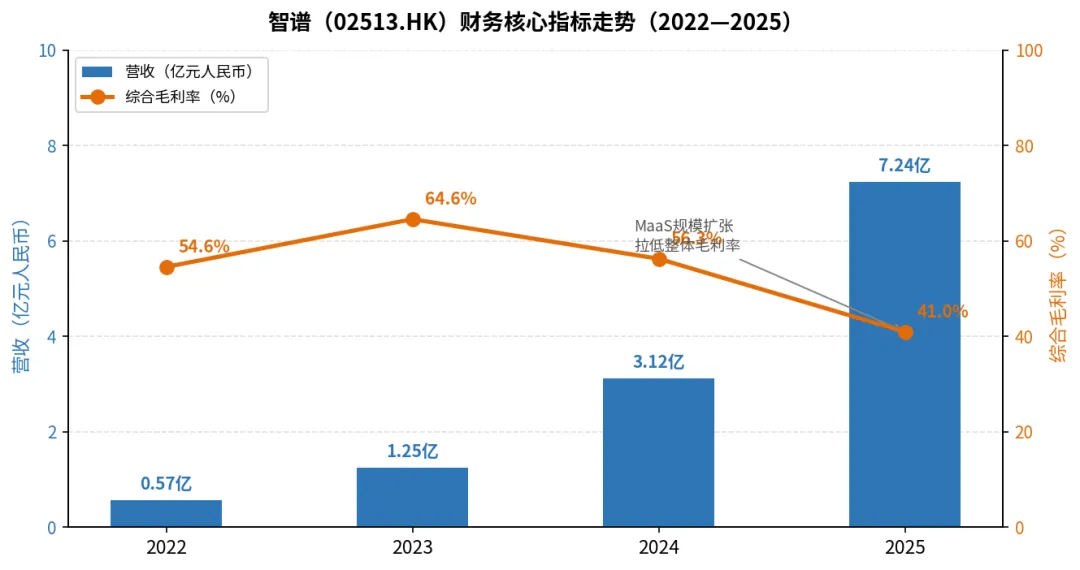

2025全年营收 7.24亿 同比 +131.9% | 净亏损 ~47亿 规模继续扩大 | 综合毛利率 41% 独立厂商最高 | 4月1日市值 4079亿 港元 | 收盘915港元 |

01 先把智谱的生意说清楚

很多人听过智谱的名字,说不清它到底做什么。

智谱成立于2019年,从清华大学计算机系知识工程实验室孵化,核心产品是自主研发的GLM系列大模型——一个能理解和生成语言的AI系统,功能上类似ChatGPT和Claude。

它的收入来自三块业务。用一个类比来理解:

把智谱想象成一支顶级厨师团队。他们有三种赚钱方式:

第一种,进驻服务(本地化部署):直接把整套AI系统打包搬进企业客户的机房,定制部署,按项目收费,做完交付。目前占总收入约85%,毛利率约66%。某国有大行全面替换为智谱系统,每年节省成本超亿元。这是"一锤子买卖",但合同金额大、续约率高。

第二种,按量点餐(云端API服务):API是什么?可以理解成一个标准化的"服务窗口"——企业不需要自己养AI团队,只要通过这个窗口发出指令,智谱的AI就帮你干活,用了多少算力就付多少钱,像用水用电一样。这种模式叫MaaS(模型即服务)。这块目前只占收入的15%,却是整份财报最重要的变量。

第三种,直接面向个人用户的AI应用(如智谱清言)。目前体量还小,不是主要收入来源。

搞清楚这三块,才能读懂昨天的涨。

02 财报里真正的转折点:一个正在发生的迁移

数字先摆出来:2025年全年营收7.24亿元,同比增长131.9%;净亏损约47亿元;综合毛利率41%,是国内独立大模型厂商中最高的。

大多数人看到亏损扩大就停下了。但真正的信号,藏在一个被忽略的数字组合里。

转折点的本质:API从工具变成了产品,从附属变成了主角——智谱的收入结构,正在从"卖项目"向"收租金"迁移。

证据一:两条曲线的斜率,说明了方向

2025年上半年,云端API收入同比增速61%,账面上远低于本地化部署的504%。但解读要反过来看:本地化是"做完就清零"的项目型收入;API是"持续收费",用户每天调用、每月付费,随着产品越用越深,粘性越来越强。前者像打零工,后者像收租金。

证据二:涨价83%,调用量不降反升

2026年第一季度,智谱累计两次上调API价格,总涨幅83%。结果:调用量不降反升,并发量甚至超过服务器规划上限,智谱不得不紧急扩容。

用最直白的类比:你开一家餐厅,菜价涨了83%,结果每天来吃的人更多了还要排队——这说明客人已经离不开你了。用专业术语说,叫"定价权出现"。对一家大模型公司,这是比发布新模型、比营收翻倍都更稀缺的商业里程碑。

小摩(摩根大通)研报明确点名:API定价是前沿模型能力的最直接信号,涨价后调用量不降,是模型能力建立差异化竞争力的最有力证明。

真正的转折点,从来不写在利润表里,它藏在收入结构的第二行。API占比从15%走向50%的那天,才是这家公司商业模式天花板真正打开的那天。

注:营收连续三年翻倍,但毛利率从2023年的64.6%持续下滑至2025年的41%,核心原因是MaaS云端API业务扩张期间的规模化投入拉低了整体利润率。这正是转折点尚未完成的体现——当API规模效应启动,毛利率将重新走高。

03 放眼全球:智谱最像谁,和它有什么不同?

理解智谱的位置,有一个最好的对照镜——Anthropic,也就是Claude的母公司。

Anthropic成立于2021年,由前OpenAI核心成员创立,是目前全球与OpenAI并列最强的AI公司之一。它的商业路径和智谱高度同构:专注做基座大模型,通过API把AI能力像水电一样卖给企业和开发者,本身不做终端产品。

但两者有一个关键差异必须说清楚:Anthropic有成熟的To C收入,智谱几乎没有。

Anthropic的收入来自两端:一端是企业API(通过AWS、Google Cloud服务数万家企业);另一端是消费者订阅(Claude.ai个人版月费20美元),C端订阅贡献了相当比例的年化收入,已超过10亿美元规模。智谱目前几乎是纯B端——一旦大客户流失,没有C端来对冲,风险更集中。

维度 | Anthropic(Claude) | 智谱(GLM) |

核心定位 | API优先 + 企业级安全 | API优先 + MaaS平台 |

To B业务 | 企业API(AWS/GCP分发) | 本地化部署 + 云端API |

To C业务 | Claude.ai订阅(月费$20) 占收入相当比例 | 智谱清言体量尚小 几乎无成规模C端收入 |

竞争对手 | OpenAI、Google(2家) | 字节、阿里、腾讯、百度(4家) |

资本背书 | 亚马逊40亿美元+ Google数十亿美元 | IPO募资约43亿港元 |

亏损规模 | 约50亿美元/年(2024) | 约47亿人民币/年(2025) |

护城河性质 | 安全品牌 + 生态绑定 | 中文优化 + 本地合规 |

智谱面对的是字节、阿里、腾讯、百度四家超级平台同时入场,且都有"补贴用户打价格战"的本钱。Anthropic最新一轮融资投后估值3800亿美元,亚马逊累计投入超40亿美元,可以烧钱十年。智谱港股IPO募资约43亿港元,年亏损47亿元——资本续航能力的差距是结构性的。

智谱和Anthropic走的是同一条赛道,但一个在宽阔公路上跑马拉松,另一个在更窄的赛道上和更多对手同场竞速,而且燃料更有限。

04 三个隐患,我们的判断

隐患一:C端缺失,商业模式更脆

智谱全押B端,无C端对冲。B端客户理性,价格敏感,迁移成本不高。我们的判断:这是最需要关注的结构性弱点,但不是致命的。中国B端对本地合规和中文优化的真实需求依然存在,核心看290万开发者生态能否持续扩张。

隐患二:技术窗口期在压缩

GLM-5对标Claude Opus 4.5,是真实成果。但大模型技术领先窗口已从18个月压缩到6个月以内,DeepSeek证明了追赶者层出不穷。我们的判断:技术本身不是最大风险,生态才是——模型能力追平后,谁的开发者更多、应用场景更深,才是真正的护城河。

隐患三:增发压力是一道明摆着的算术题

年亏损47亿元,账面现金有限,不增发难以持续两年。我们的判断:这是投资者最需要主动追踪的资本结构风险。管理层应抓住当前情绪高位窗口提前融资,为下一个两年储备弹药。

05 估值贵吗?投资者该盯紧什么?

先建立正确的估值框架

对持续亏损的高成长科技公司,传统市盈率(PE)完全失效。主流大行用市销率(PS = 市值 ÷ 年营收)来衡量。以2025年营收7.24亿元(约7.9亿港元)计,4079亿市值对应PS倍数约为516倍。

中金公司3月中旬给出的目标价为800港元,对应2028年预期营收约30亿元、给予47倍PS、折现率7%。这是当时大行中最看多的目标价之一。

4月1日收盘价915港元,已超出中金最乐观目标价800港元约14%。当前市值已经将"2028年30亿营收、47倍PS"的预测提前全部透支,还多定了一大截。

换句话说:你后续买入智谱,买的不是今天的生意,而是一个关于"API转型是否成功"的赌注,而且这个赌注你已经在最乐观预期之上再溢价了14%。

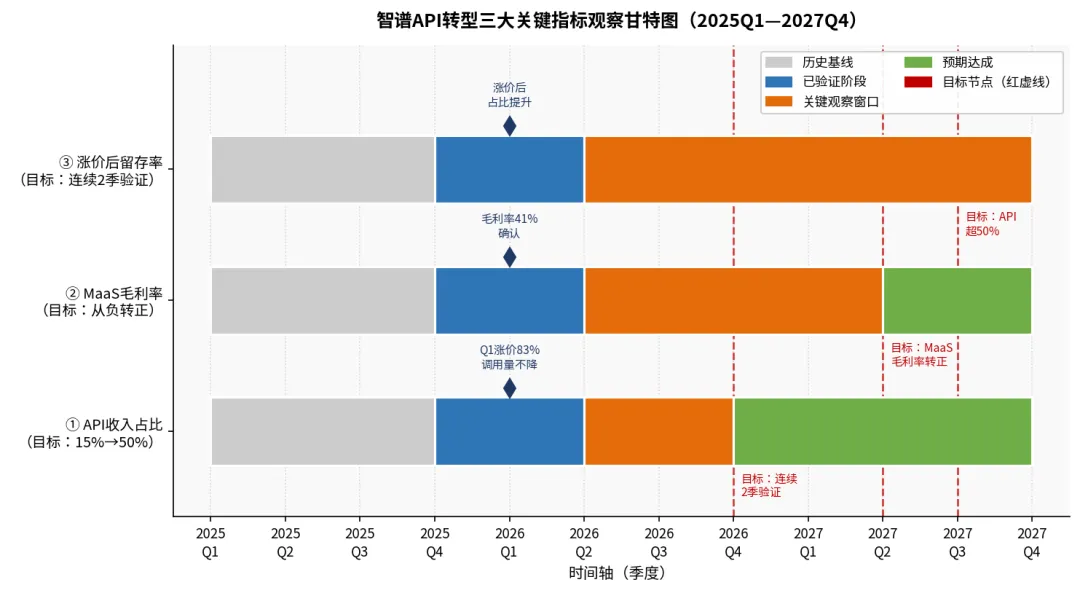

注:菱形(◆)代表已确认里程碑节点,红虚线代表投资者需要追踪的目标节点。三条指标同时达标的季度,才是估值从"情绪定价"切换到"现金流定价"的真正拐点。

三个真正值得盯紧的指标

第一,云端API收入占比的每季度变化。现在是15%,这是起点。从15%走到50%,商业模式才算完成第一阶段验证。这是比任何股价信号都更可靠的观测窗口。

第二,MaaS毛利率从负数回正。MaaS毛利率一度跌至-0.4%,转正并持续提升,是"API转型真的在产生价值"的最直接证明。

第三,涨价后Q2、Q3的调用量留存。一个季度不流失可能是惯性;两个季度连续不流失,才是真正的产品黏性和定价权。

关注这三件事,比关注股价波动更有用。转折点已经出现,但它现在只是一扇开了一条缝的门,不是已经走进去的房间。

结语

智谱这份财报,表面是亏损47亿,内里是一个正在发生的结构性转变:从卖项目,向收租金迈进。API涨价83%之后调用量不降,是这个转变最有力的早期证明。

但清醒地看:与Claude的母公司Anthropic相比,智谱缺少C端收入的护城河,面对更多更强的国内竞争对手,资本储备也更为有限。后续收盘于915港元的市值已超出最看多大行的目标价,市场情绪的溢价显而易见。

转折点是真实的。但转折点的价格,已经不便宜了。

买智谱的人,请盯紧API收入占比这一个数字。它从15%走向50%的速度,就是这家公司能否走到终局的答案。

如果这篇文章帮你在沸腾的市场情绪里多了一点清醒,请把它转发给正在追高或已经踩空的朋友——他们都需要看清楚这个转折点到底转的是什么。

评论区告诉我:你认为智谱目前的估值是否合理?

想及时收到AI时代的财富趋势与洞见分析,点上方蓝字“湾见”关注,每周3-5篇不迷路。