为何赚钱难?两大因素拖后腿

粉笔在财报中解释了原因,结合行业背景,主要有两点:

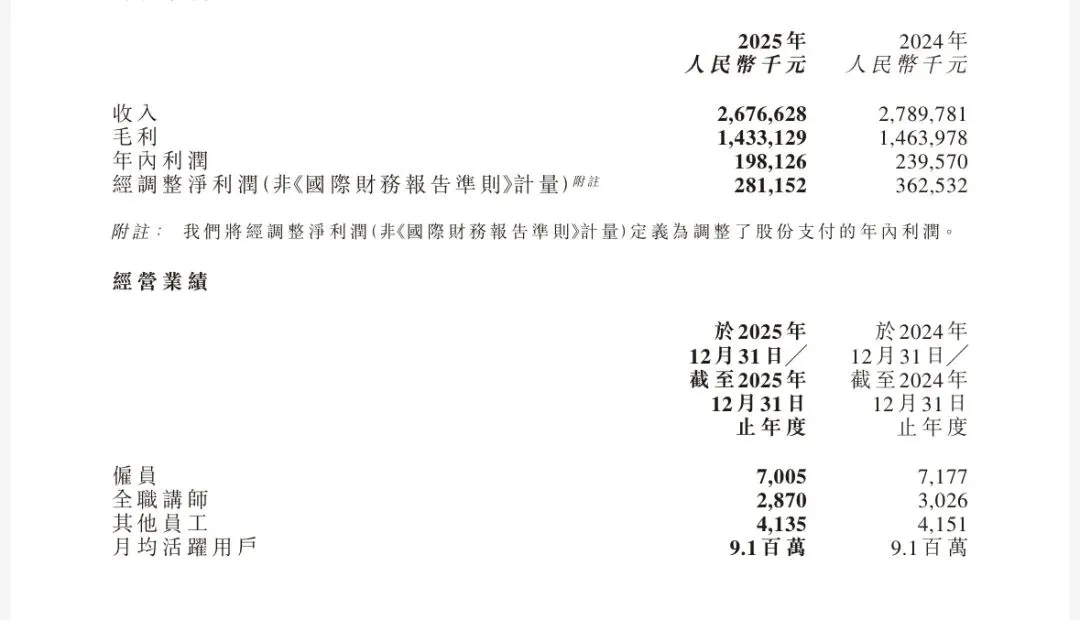

“低价内卷”冲击传统大班课。招录类考试培训行业竞争日益加剧,尤其是自媒体平台上的个体教师通过低价策略抢占了部分市场份额。虽然粉笔2025年大班课的销售量有所上涨(得益于AI类课程的带动),但平均售价的下降抵消了销量的增长。这就像“薄利多销”没跑通,反而变成了“薄利难销”。

图书业务继续萎缩。图书销售一直是粉笔的重要收入来源之一。但受教师资格考试政策变化、考试时间重叠等因素影响,图书订单量持续下降。2025年,图书销售及其他业务收入为3.87亿元,同比下滑了约14.6%。

用户基本盘稳固,AI成新增长点

在行业整体增长放缓的背景下,粉笔的用户规模却未受明显影响:平均月活用户达910万,与上年持平。这得益于其在AI领域的持续投入。

2025年,粉笔研发投入2.45亿元,同比增长10.6%,并宣布将全部未动用IPO募集资金6080万港元用于AI研究与开发。公司以自主研发的职业教育垂域大模型为引擎,推出AI系统刷题班、AI精品面试点评等产品,试图通过技术差异化应对市场竞争。

战略动作:与华图联手,行业洗牌加速

除了财报数据,粉笔在2025年还有一个重大动作——与华图山鼎达成战略合作。

这一举措被业内视为“强强联合”,旨在应对激烈的行业竞争。双方将在服务深度、成本结构和业务拓展上整合资源,有望加速中小机构的出清,重塑职业教育的竞争格局。对于粉笔来说,这不仅是为了对抗价格战,更是为了在行业洗牌中巩固头部地位。

寒冬之后,是黎明还是更冷的夜?

当前,职业教育市场正从“规模扩张”转向“存量竞争”。粉笔的选择是:技术驱动+产品升级。

2025年,粉笔的财报呈现出一个典型的“转型期”特征:

一方面,通过AI技术提升教学效率和用户体验,新的增长引擎(小班课、AI产品)还在蓄力。

另一方面,旧的增长引擎(大班课、图书)在减速,粉笔推出小班课程、精品就业班等高附加值产品,以应对低价竞争。这种“技术+产品”的双轮驱动,或将成为其未来增长的关键。

结语

粉笔2025年的财报,就像一场正在进行的“战役”。营收的下滑是暂时的阵痛,利润的承压是转型的代价。在职业教育这个看似拥挤的赛道里,真正的赢家将是那些能用技术和模式打破僵局的人。

对于考生来说,这意味着更优质的教学服务;对于投资者来说,这需要更多的耐心等待拐点;而对于粉笔本身,2025年或许不是丰收的一年,但一定是最值得铭记的一年——因为AI的种子,已经种下。

你怎么看粉笔的这份财报?欢迎在评论区留言讨论。

【免责声明】本文仅基于公开财报信息进行分析,不构成任何投资建议。股市有风险,入市需谨慎。

灯叔活动推荐:

【扫码报名】

灯叔留学行业峰会往届回顾: