小鹏2025年度研究报告

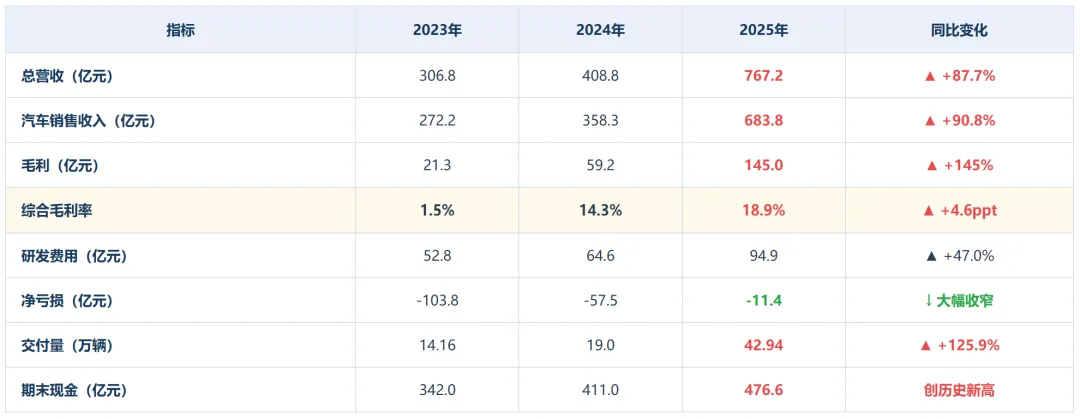

? 历史性盈利拐点:2025年第四季度,小鹏汽车实现净利润3.83亿元,创立12年来首次单季度盈利,标志着公司商业模式从"烧钱换增长"向"技术驱动盈利"的根本性转变。

? 销量翻倍增长:全年交付429,445辆,同比+125.9%,远超年初目标。MONA M03作为15万级爆款车型,凭借越级智驾能力打开大众市场,显著提升规模效应。

? 毛利率持续改善:全年综合毛利率18.9%(+4.6ppt),Q4毛利率达21.3%,据悉已超越特斯拉同期水平。规模效应叠加供应链降本,单车盈利质量大幅提升。

? 物理AI战略升维:2025年小鹏科技日发布第二代VLA大模型、量产Robotaxi方案、人形机器人IRON、飞行汽车A868等四大物理AI成果,2026年将是"物理AI落地元年",技术护城河持续加深。

? 全球化加速:海外市场快速扩张,2026年规划"十车连发",战略重心从中国转向全球深度本地化运营。

数据上,首先要说一下小鹏的销量,新势力蔚小理里面我认为做的最好的就是小鹏,确实和理想比较,我不是很看好小鹏的,因为在我看来小鹏缺少一些差异性,比如你说冰箱彩电大沙发就会想到理想,快速换电你就会想到蔚来,但是面对小鹏你第一之间会想到什么?是特斯拉的纯视觉的紧密跟随者?还是那只会走猫步的女机器人? 所以,当我第一时间看到这些数据的时候,我还是很吃惊的。小鹏全年交付量也站上了40万大关,达到42.9万辆。同比增幅高达125.9%,想想看理想的交付量还在下滑,蔚来几个子品牌才能保持住增长,小鹏的高增长感觉像开了挂。这里要特别提一下MONA M03做为15万级的车型,小鹏做出了一个爆款,要知道这个价位之前被比亚迪和零跑牢牢把持,小鹏能撕开一道口子,已经让人刮目相看了。Q4 净利润历史上首次为正,这应该是第二个惊喜,要知道之前小鹏和蔚来还是一对难兄难弟,现在可好就剩蔚来一个人了,小鹏也几乎成功靠岸,虽然全年还净亏11.4亿,但是只要盈利开始,未来大概率不会再返回亏损,当然这个也不是很绝对,比如理想就返贫了。

所以,当我第一时间看到这些数据的时候,我还是很吃惊的。小鹏全年交付量也站上了40万大关,达到42.9万辆。同比增幅高达125.9%,想想看理想的交付量还在下滑,蔚来几个子品牌才能保持住增长,小鹏的高增长感觉像开了挂。这里要特别提一下MONA M03做为15万级的车型,小鹏做出了一个爆款,要知道这个价位之前被比亚迪和零跑牢牢把持,小鹏能撕开一道口子,已经让人刮目相看了。Q4 净利润历史上首次为正,这应该是第二个惊喜,要知道之前小鹏和蔚来还是一对难兄难弟,现在可好就剩蔚来一个人了,小鹏也几乎成功靠岸,虽然全年还净亏11.4亿,但是只要盈利开始,未来大概率不会再返回亏损,当然这个也不是很绝对,比如理想就返贫了。 第三个惊喜就是毛利率Q4的时候提升到21.3%,毛利率超过20%这个门槛,我个人觉得毛利率20%以上的车企都是具有一定护城河的企业,不需要再拼命的卷价格。全年看综合毛利率也已经来到18.9%离20%的目标仅一步之遥,确实,无论从哪个角度看,小鹏都非常成功,当然,如果和理想、蔚来比较下就会觉得更成功了。

第三个惊喜就是毛利率Q4的时候提升到21.3%,毛利率超过20%这个门槛,我个人觉得毛利率20%以上的车企都是具有一定护城河的企业,不需要再拼命的卷价格。全年看综合毛利率也已经来到18.9%离20%的目标仅一步之遥,确实,无论从哪个角度看,小鹏都非常成功,当然,如果和理想、蔚来比较下就会觉得更成功了。 分季度看,收入的增速还是出现了逐步下降的趋势,不过这也和去年的季度末高增速有关,我们不看同比看环比的话,可以发现每个Q都是环比增长的,从Q1的158亿一路涨到Q4的222亿;另外,毛利率的部分也是一路上涨的趋势,从Q1的15.6%一路涨到Q4的21.3%,这里面主要的原因还是汽车毛利率的提升。每个季度10W+的交付量其实已经很让人满意了,小鹏2026年如果可以继续高增长,再增长60%+那么它的年销量就会来到70W这个体量,这个数量在今天的新能车里绝对是翘楚的存在,这已经超出了新势力的头名在新势力里可以排第一了。除了遥遥领先的比亚迪,还有传统老大哥吉利、长安、上汽通用五菱、奇瑞这些企业,现在新势力要做的就是拿下更多的市场份额,坦白说这些企业包括比亚迪,在10W+的市场上未来很难和新势力掰手腕,也许十万以下的市场才是它们的归宿。从研发的投入上就可以看到差距,小鹏2025年全年研发费用达94.9亿元(同比+47%),体现了小鹏对技术领先的持续坚守。研发投入占营收比约12.4%,在新势力中处于高位。最近三年小鹏的研发费用以及营收占比如下,我们可以看到占比下降,但是整体的研发费用在高速增长。(虽然研发高速增长,但是营收增长的更快

分季度看,收入的增速还是出现了逐步下降的趋势,不过这也和去年的季度末高增速有关,我们不看同比看环比的话,可以发现每个Q都是环比增长的,从Q1的158亿一路涨到Q4的222亿;另外,毛利率的部分也是一路上涨的趋势,从Q1的15.6%一路涨到Q4的21.3%,这里面主要的原因还是汽车毛利率的提升。每个季度10W+的交付量其实已经很让人满意了,小鹏2026年如果可以继续高增长,再增长60%+那么它的年销量就会来到70W这个体量,这个数量在今天的新能车里绝对是翘楚的存在,这已经超出了新势力的头名在新势力里可以排第一了。除了遥遥领先的比亚迪,还有传统老大哥吉利、长安、上汽通用五菱、奇瑞这些企业,现在新势力要做的就是拿下更多的市场份额,坦白说这些企业包括比亚迪,在10W+的市场上未来很难和新势力掰手腕,也许十万以下的市场才是它们的归宿。从研发的投入上就可以看到差距,小鹏2025年全年研发费用达94.9亿元(同比+47%),体现了小鹏对技术领先的持续坚守。研发投入占营收比约12.4%,在新势力中处于高位。最近三年小鹏的研发费用以及营收占比如下,我们可以看到占比下降,但是整体的研发费用在高速增长。(虽然研发高速增长,但是营收增长的更快 )坦白说,这几家新势力中,小鹏算是比较另类的一个了,它完全follow的是特斯拉的技术路线,虽然纯视觉我一直觉得无法解决最后一公里的问题,但是真的all in这个技术还是值得我们尊重的。小鹏的产品矩阵非常的清晰,MONA M03主要10-15万这个核心价位,是它的核心车型;15-25万这个价位有多款车型,但是并不重复,比如有轿车P7,有SUV的G6和G7,主要就是可以满足不同的使用场景和用户需求;在往上25-35这个价位,高端车型有可以和理想、问界、蔚来的旗舰车掰手腕的G9,还有一款X9的商务MPV,可以说小鹏的产品线是我看到的车企里最齐全的之一。我不知道小鹏未来会不会再出一款10万以下的车来和比亚迪们硬怼,我想如果有一天小鹏可以把成本控制的更好,它真的有实力在10万以下的市场强夺传统车企的份额,这应该是新能车最后一个传统的阵地了,我希望零跑和小鹏可以合力完成这个壮举,我甚至觉得未来零跑、小鹏和比亚迪可以成为三足鼎立的存在。MONA M03 爆款效应让小鹏尝到了甜头,如果小鹏价格下沉,对其他厂商来说真的是降维打击。何小鹏在2026小鹏全球新品发布会上宣布:2026年小鹏将在全球市场实现"十车连发",并从中国式出口转向全球深度本地化运营:

)坦白说,这几家新势力中,小鹏算是比较另类的一个了,它完全follow的是特斯拉的技术路线,虽然纯视觉我一直觉得无法解决最后一公里的问题,但是真的all in这个技术还是值得我们尊重的。小鹏的产品矩阵非常的清晰,MONA M03主要10-15万这个核心价位,是它的核心车型;15-25万这个价位有多款车型,但是并不重复,比如有轿车P7,有SUV的G6和G7,主要就是可以满足不同的使用场景和用户需求;在往上25-35这个价位,高端车型有可以和理想、问界、蔚来的旗舰车掰手腕的G9,还有一款X9的商务MPV,可以说小鹏的产品线是我看到的车企里最齐全的之一。我不知道小鹏未来会不会再出一款10万以下的车来和比亚迪们硬怼,我想如果有一天小鹏可以把成本控制的更好,它真的有实力在10万以下的市场强夺传统车企的份额,这应该是新能车最后一个传统的阵地了,我希望零跑和小鹏可以合力完成这个壮举,我甚至觉得未来零跑、小鹏和比亚迪可以成为三足鼎立的存在。MONA M03 爆款效应让小鹏尝到了甜头,如果小鹏价格下沉,对其他厂商来说真的是降维打击。何小鹏在2026小鹏全球新品发布会上宣布:2026年小鹏将在全球市场实现"十车连发",并从中国式出口转向全球深度本地化运营:- ? Robotaxi运营启动:2026年开始Robotaxi商业化运营,布局智能出行平台

- ? 人形机器人规模量产:IRON开始工厂及商业场景部署

- ✈️ 飞行汽车量产:全球首家同年量产Robotaxi+机器人+飞行汽车的企业

- ? 海外深度本地化:欧洲、东南亚、中东等市场加大本地研发、运营、服务投入

- ? 车端AI升级:2026年底前将车端模型参数量从数十亿升至200亿+级别

小鹏是我看到的唯一一个摸着特斯拉过河的国内车企,这当然没错,站在巨人的肩膀上,也许才可以看到未来,不论是Robotaxi的商业化,还是人形机器人的量产,当然这里还有一个小鹏唯一,那就是飞行汽车(虽然我觉得这个落地还很遥远)这些都是小鹏未来核心业务。当然,海外市场也是重中之重,明年小米就要出海了,今年是新势力们最后的机会了。- ? 智驾技术领先:XNGP全场景智驾领先行业,VLA大模型已领先量产,技术护城河深厚

- ? 高研发强度:研发投入94.9亿,全力押注AI技术,形成技术与产品的正向飞轮

- ? 产品矩阵完整:覆盖10万~35万价格带,爆款+高端双轨并进

- ⚡ 800V超快充:自建超快充网络,解决补能焦虑,形成体验闭环

- ? 出海先行者:欧洲、东南亚市场布局早,2026年加速全球化

智能驾驶这块具有一定的护城河,这也是为什么我说小鹏如果价格下沉到10万以下的市场对其他家是降维打击的原因之一,包括比亚迪在智驾这块都和小鹏有差距。虽然小鹏技术领先,但是它还是投入了高强度的研发的,和那些天天满口AI的老总不同,小鹏是真金白银的在做AI,也许市场对还没有变现的AI估值有差异,但是有和没有最后的结局一定是不一样的,我们在思考问题的时候不要只盯着未来一两年的时间,我们需要眼光放的在长远一些才行。最后,小鹏的产品矩阵很完善,高端和终端并行(未来我强烈认为小鹏需要把低端市场补齐)还有出海布局比较早,未来全球化小鹏会做的比其他家更快更好。我不确定未来新势力谁能成为最后的赢家,但是我一直觉得这里面应该有小鹏的一个位置。蔚小理三家里我还是比较看好小鹏,其次是理想,就酱吧。至此把零跑、蔚来、理想和小鹏的数据都整理完了,有兴趣的可以参考看看,不过我的一些判断都是自己思考的结果,不能作为大家投资的决策。觉得写得不错,麻烦点个给我 鼓励

鼓励