以下投资观点仅供参考。赚不必谢亏也别骂,盈亏自担,投资请谨慎!

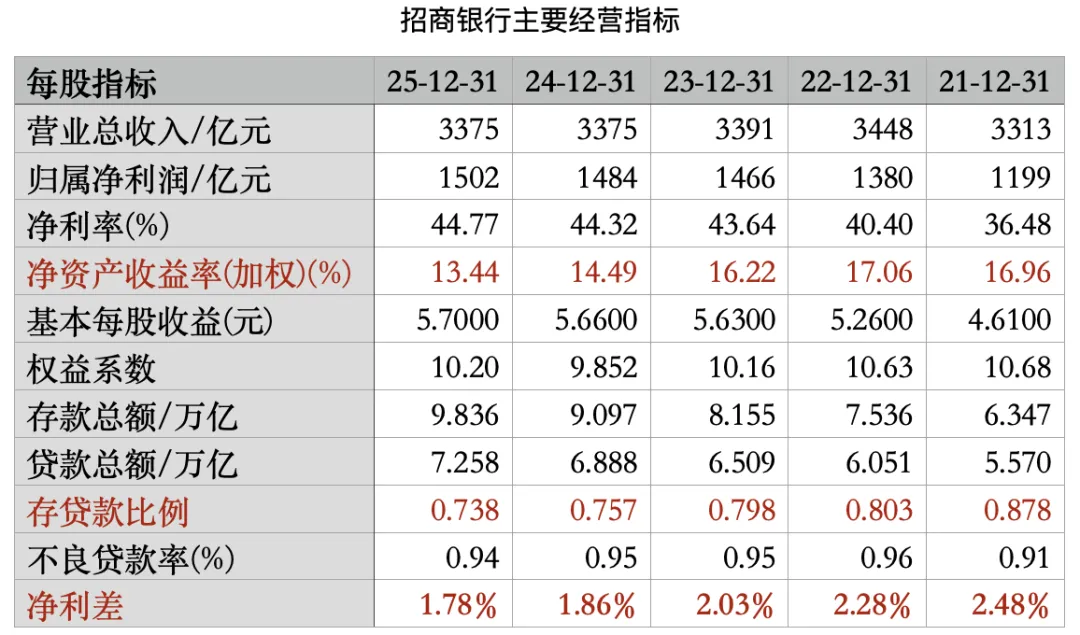

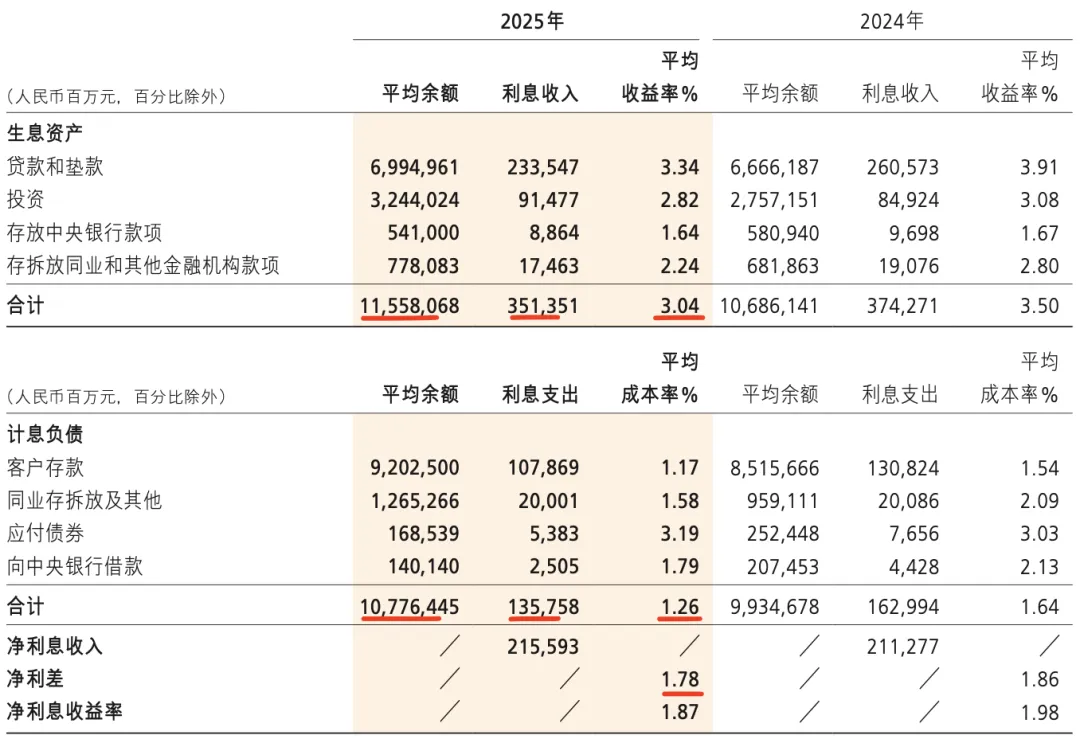

ROE 13.44%,接近15%,但不到15%,连续4年走低。主要是近3年净利增长极小但分红比例小(约35%的分红率)而净资产增长。 存贷款比例连续降低,现约0.738,显示贷款需求不旺。【有钱花不出去的烦恼谁懂?存款(供应)增长大于贷款(需求)的增长,没想到有一天钱也会供大于求啊!】 不良贷款率≤1%,优秀。 净利差1.78%,与以往比不好,与同行相比,优秀。【银行的产品 - 钱,是很难有差异化的产品,但幸好,采购价(存款利率)与销售价(贷款利率)都受到政府管制,不至于过度竞争。其与客户(贷款人)/供应商(存款人)的议价权也视客户群体的差异有一定差别,偏重零售(对个人)的银行议价权略好于对公业务的银行,这也是以往偏零售银行的业绩更好更受投资者欢迎的原因,但现阶段,对公业务风险低,量大管饱反而成为香饽饽,这该找谁说理去呢?】

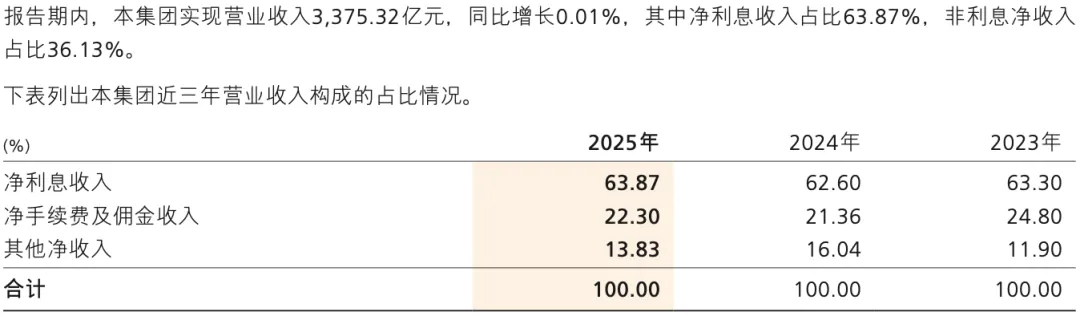

1)营收:收入3375.32亿元,+0.01%。增长停滞不前,勉强维持没有下滑。

- 净利息收入:2155.93亿,+2.04%;

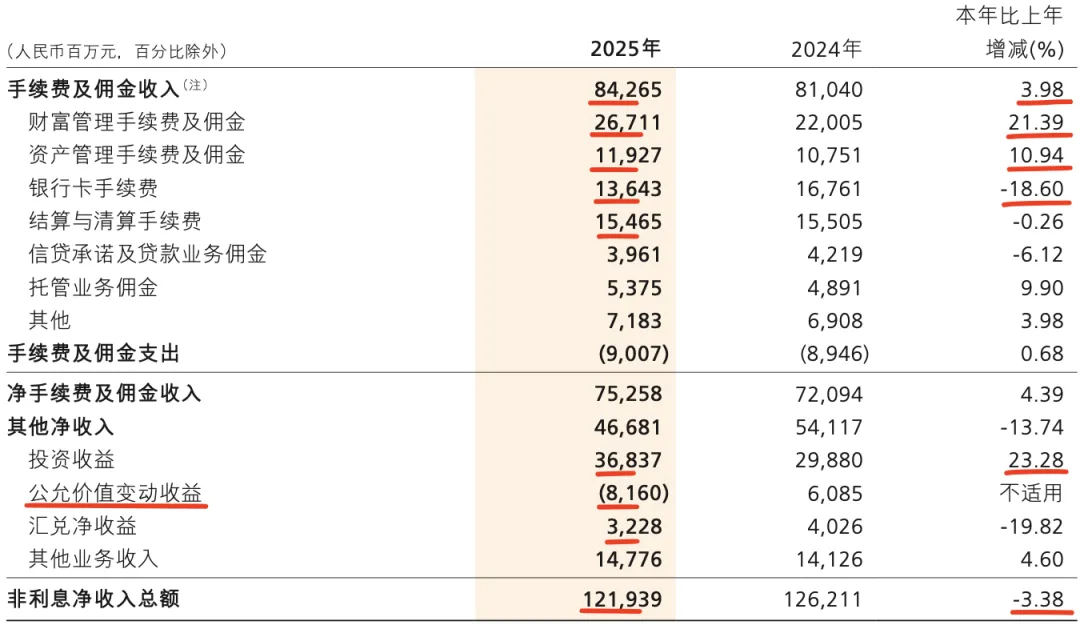

- 非利息净收入:1219.39亿,-3.38%。虽财富管理/资产管理表现亮眼,但架不住其他部分拉垮。

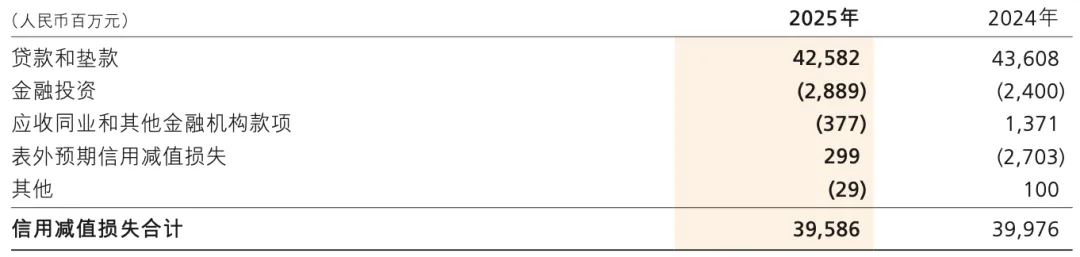

2)信用减值损失:395.86亿元,-0.98%。

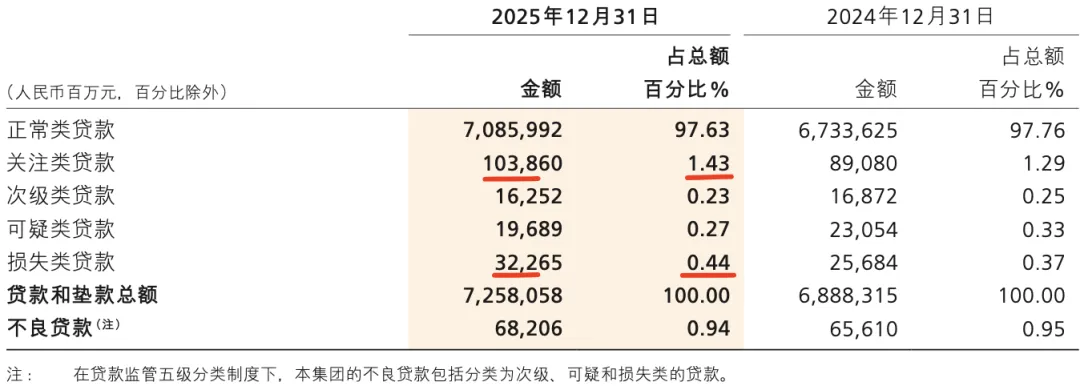

3)资产质量:关注类贷款 1.43% + 不良贷款 0.94%=2.37%,去年2.24%,+0.13%,广义资产质量下降,显示还有风险待暴露。

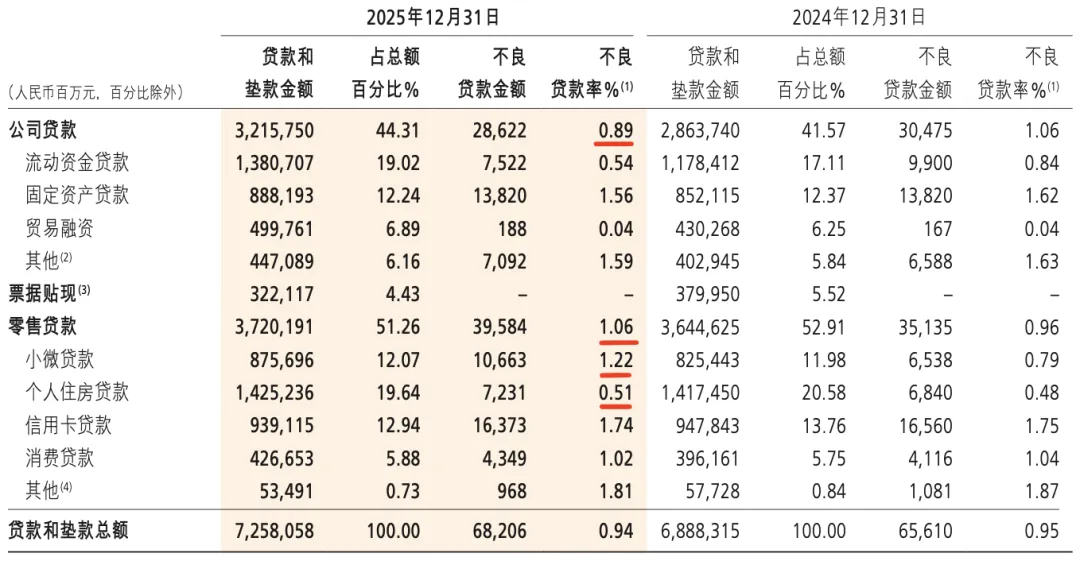

分类显示个人小微贷款、住房贷款风险还在持续暴露。

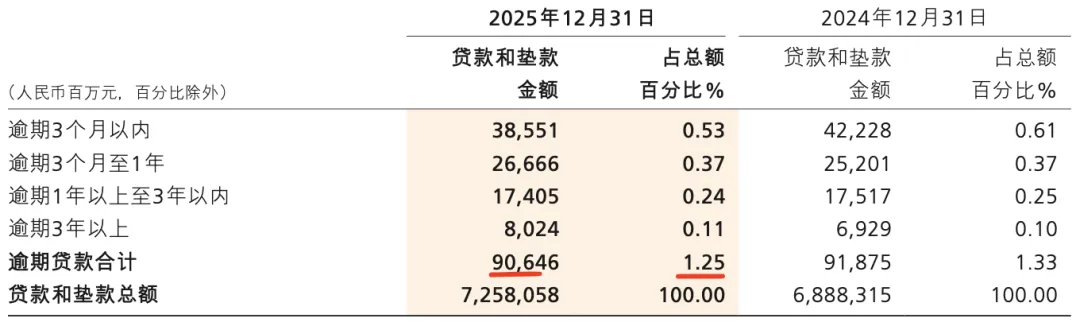

逾期贷款金额和比例均轻微下降。

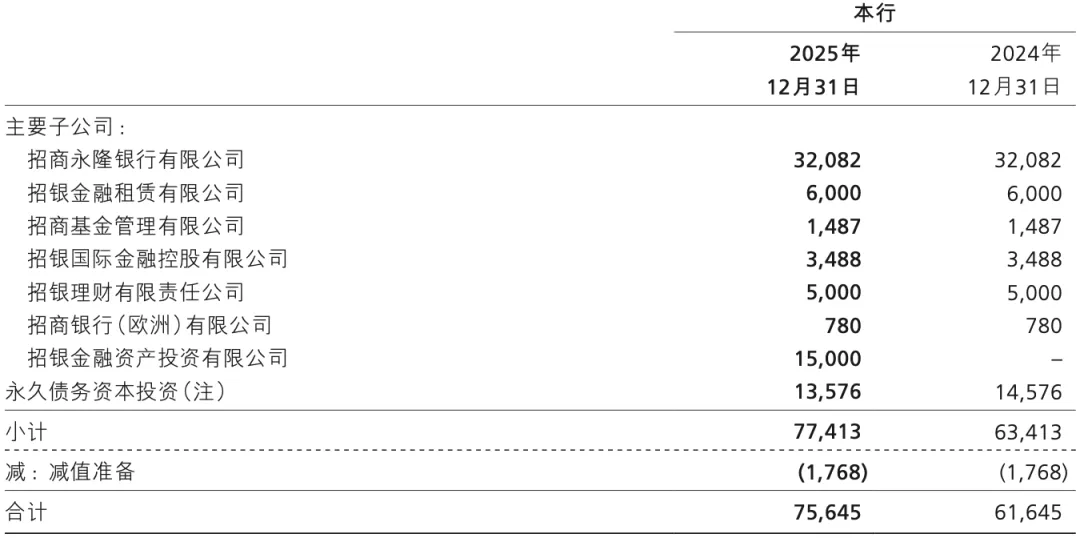

4)长期股权投资:合并报表329.14,公司1032.83亿,对应的投资收益,合并报表54.73亿(合营企业39.84亿 + 联营 14.89亿 = 54.73亿),公司(合营企业37.39亿 + 联营 8.15亿 = 45.54亿),长期股权投资收益率25年为:合并报表16.63%,公司4.4%。 - 长期股权投资明细:

- 合营企业:招商信诺,ROE=23.36%,优秀。

- 合营企业:招联消费金融,ROE=12.16%,一般。

- 联营企业:台州银行,ROE=9.14%,一般。

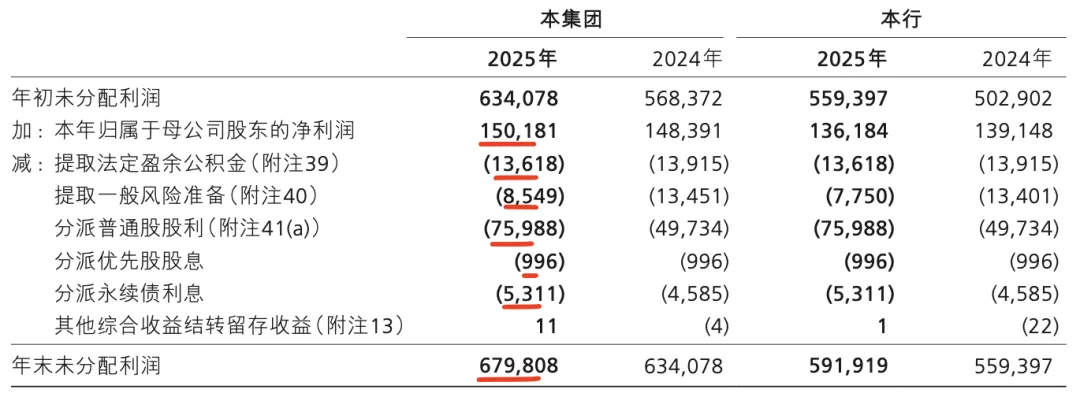

5)未分配利润:表明有提升分红的可能性(仅仅是理论上的可能性)。

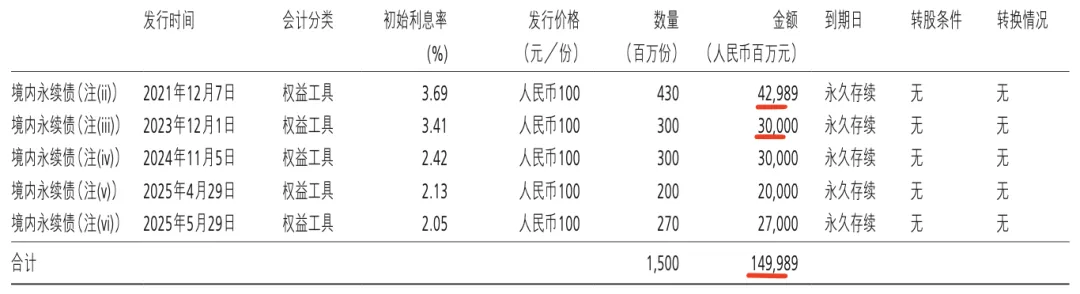

- 优先股(永久存续):274.68亿,利率3.62%。 - 永续债:1499.89亿,利率与金额分分别如下:

【优先股 + 永续债=1774.57亿元,支付利息53.11+9.96=63.07 亿元,利率63.07/1774.57=3.55%,应对应的利率年内有调整过。这个利率从补充资本金考虑,是非常划算的,比增发股份划算的多(顺便说一下,PB≤1也不具备增发股份的条件,易被说国有资产流失),但是在钱多不好贷出去的情况下,这个利息还挺高的,就未必划算了 】

银行是好生意,招商银行是银行中的佼佼者。只是当前增长停滞,未来的增长依赖 “净利差的回升 + 资产规模的增长 + 存贷比的回升”,这3个,前两个“净利差的回升 + 资产规模的增长“是注定会发生的,只是不确定什么时候,存贷比的回升不确定会发生,或者不确定会和“净利差的回升”同时发生。总体预期,总会增长的。然而,当前是困难的,2025年的营收/利润增速不及GDP 5.0%的增速,甚为遗憾! 管理层是诚实的,财务报告披露的信息很充分,未见隐藏或粉饰。但在追求股东价值的最大化上,个人认为做的尚不足够,公司在估值不高的前提下,应考虑加大分红或回购。

估值: - 每股净资产43.43元,当前价格39.44元,价格为账面价值的90.81%,不算非常低估。 - 每股盈利5.7元,股价39.44元,不计增长,意味着投入资金年收益率为5.7/39.44=14.5%,其中,14.5%x35%=5.075%以分红的形式发给股东,其余9.425%留存。 若未来增长,就更妙了。如未来盈利减退1/3,也仍然能对应约3%的分红以及约10%的投入资金收益率,似乎是个不错的买卖。如果未来盈利减退超过1/3,那就平庸了,who knows? - PE - TTM分位:市盈率TTM为6.62,对应1/6.62=15.1%的年收益率, 市盈率低于10年范围内的30%,相对仍然是低估状态。

【数据来源东方财富 】