圣邦股份

上市公司解读

一、公司2025业绩情况

圣邦股份2025年实现营收入38.98亿元,同比增加 16.46%;实现归母净利润5.47亿元,同比增加 9.36%,其中扣非净利润4.28亿元,同比下降5.1%。扣非净利润下降主要系研发费用(增加20.03%)、资产减值损失(1.7亿元,同比增加29.91%,主要为存货跌价准备)等影响。

二、行业逻辑

圣邦股份主要开展模拟芯片的研发与销售,模拟芯片是连接真实物理世界和数字电子系统的核心桥梁,即将电流、电压、温度、声音、光强等转变成模拟信号,主要包括信号链和电源管理两类。

模拟芯片是所有电子设备不可或缺的基础芯片,单价较低(几角至几元),但品类繁多,需求量巨大,如一辆新能源车需约400颗模拟芯片,一部高端智能手机需约100颗模拟芯片,因此客户更倾向于“一站式”采购的供应商,龙头企业具备更大优势,客户粘性强。

模拟芯片下游的应用场景非常广泛,包括消费电子、工业控制、汽车、通信、医疗、数据中心、机器人、可再生能源等领域。随着汽车电气化、工业4.0升级及人工智能应用落地,模拟芯片的需求将不断增加。

中国是全球最大的模拟芯片消费市场,但目前国内外模拟芯片市场仍由国外企业占据主导地位,国产替代空间巨大。

模拟芯片行业享受双重市场红利:国产替代 +市场扩容。

三、竞争优势

1、品类与规模优势

圣邦股份是国内综合模拟芯片排名第一的本土企业,具备最全产品矩阵:38类,6900余款在售产品,且每年净增数百余款,是国内唯一能提供如此丰富选择的模拟芯片公司,随着品类增加,公司能覆盖更多客户和更复杂的应用场景,平台价值愈发凸显,市场地位自我强化,马太效应显著。客户一旦采用其多款产品形成设计依赖,更换供应商的代价巨大。公司每年新增的产品为未来2-3年的收入增长储备了“弹药”,增长具有可预见性。

2、研发与人才壁垒

圣邦股份2025年研发投入10.45亿元,占营业收入比例达26.81%,近三年累计研发投入超26亿元。截至2025年末,研发人员达1,335人,占员工总数72.75%。

3、下游分散的抗风险能力

圣邦股份收入均衡分布于消费电子、工业控制、汽车、通信、医疗等领域,避免了单一行业周期波动的冲击,业绩稳定性强。

四、财报分析

将从负债、净现金、现金收入比、开销合理性、真实利润、扣除商誉的净资产、估值水平七个部分来分析。

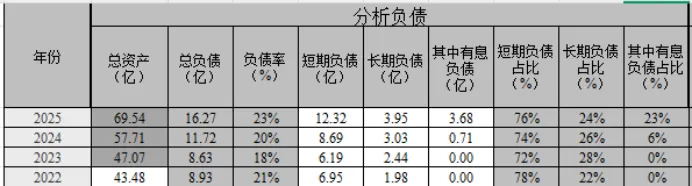

(一)负债

2025年资产负债率23%,资产负债率逐年降低,以短期负债为主,其中有息负债3.68亿元,占比23%。

(二)净现金

净现金=现金及等价物+短期投资-有息负债。2025年公司净现金为8.13亿元。

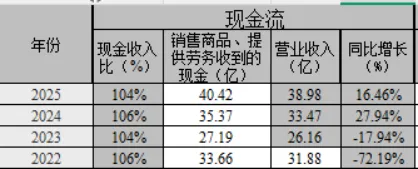

(三)现金收入比

现金收入比=销售商品、提供劳务收到的现金/销售收入,历年现金收入比均大于100%,现金回收能力稳定,现金流健康。

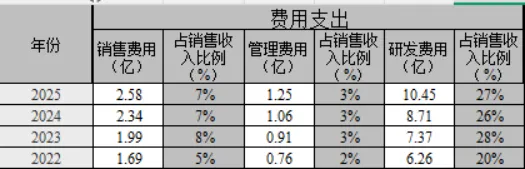

(四)开销合理性

2025年销售、管理、研发占销售收入比例分别为7%、3%、27%。保持着高研发投入,研发费用不断增加。

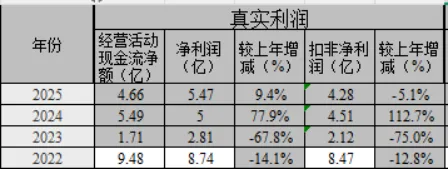

(五)真实利润

经营活动现金流净额与净利润大致保持平衡,净利润可很好转化为经营活动现金流净额。

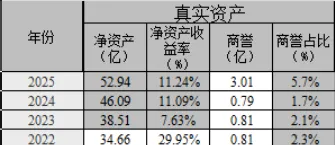

(六)净资产

净资产处于逐年增长状态,2025年净资产收益率11.24%,商誉占比5.7%。

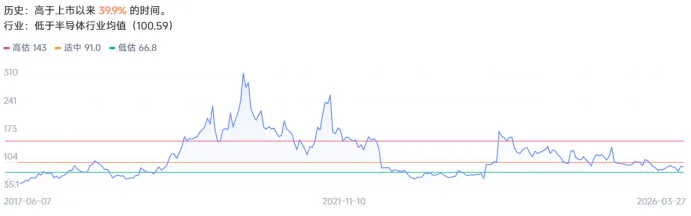

(七)估值水平

当前市盈率(TTM)80.5,高于成立以来39.9%的时间。市净率 8.98高于成立以来27.1%的时间。