3月26日,兴业银行交出2025年答卷:营收2127.41亿元(+0.24%)、归母净利润774.69亿元(+0.34%),连续两年双增,在息差收窄、行业承压的大环境下,这份“微增”成绩单,是“稳”字当头的胜利。对比招行的1500亿利润,兴业虽体量有差距,但胜在特色鲜明、韧性十足,走的是一条差异化的“价值银行”之路。

一、好在哪?特色鲜明,底盘扎实

业绩稳中有升,韧性在线 在银行业普遍“躺平”的2025年,兴业能实现营收、净利双增,实属不易。四季度单季营收同比大增约7.3%,把全年增速从“负”拉回“正”,年末冲刺能力拉满。利息净收入1487.52亿元,同比+0.44%,连续三年正增长,靠优化资产结构、严控负债成本,扛住了息差下行压力。

绿色金融独一档,王牌在手 这是兴业最拿得出手的“护城河”。绿色金融融资余额2.46万亿元、绿色贷款1.11万亿元,分别+12.37%、+19.05%,稳居股份行第一。从单纯放贷到碳金融、绿色债承销、碳足迹核算,业务模式全面升级,政策红利吃满,别家短期难追上。

资产质量稳,风险底线牢 不良贷款率1.08%,仅微升0.01个百分点;拨备覆盖率228.41%,虽有小幅下降,但仍在安全区间。房地产、平台、信用卡新发生不良同比回落,零售贷款不良率仅0.88%,风险管控到位,抗风险能力靠谱。

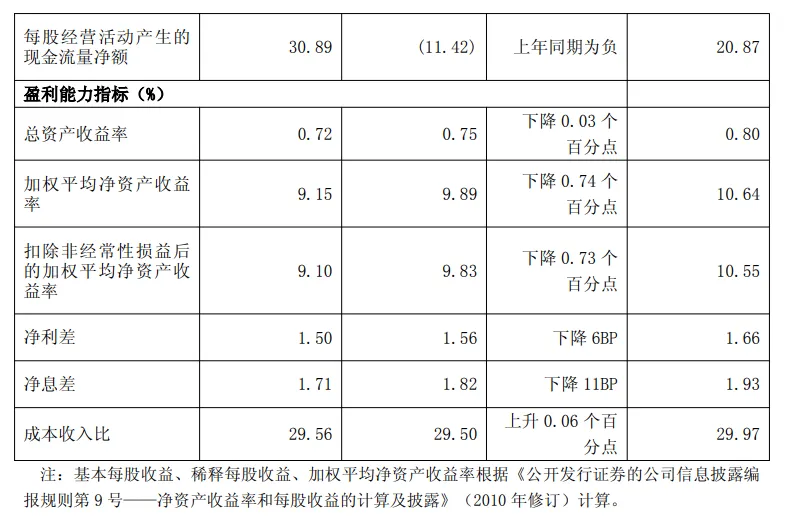

财富+投行,非息业务回暖 手续费及佣金净收入258.91亿元,+7.45%,筑底回升。“大投行、大资管、大财富”协同发力,贵宾客户权益配置提升,财富销售收入增速从上半年0.3%冲到7.7%,零售短板正在补长。

规模扩张,分红给力 总资产11.09万亿元,+5.58%;存款5.93万亿元,+7.18%,其中零售存款大增14.81%,客户基础持续夯实。现金分红比例首次突破30%,对股东诚意十足。

二、糟在哪?增速偏慢,差距明显

增长乏力,内生动力不足 营收、净利增速均不足0.5%,和招行1.21%的净利增速比都显疲软,更别提和部分城商行8%-10%的增速比。增长更多靠规模扩张,而非效率提升,持续性存疑。

息差压力大,盈利引擎偏弱 净息差1.71%,同比降11个基点,虽优于行业平均,但仍在下行通道。盈利高度依赖利息收入,非息收入占比不高,多元化盈利结构尚未完全成型。

零售短板仍在,客群差距大 零售客户1.15亿户(+4.15%),远低于招行2.24亿户;零售AUM、高净值客户数量与招行不在一个量级。零售贷款增速不及对公,消费端拉动有限,“零售之王”的差距短期难抹平。

与招行体量差距拉大,追赶不易 招行归母净利润1501.81亿元,是兴业的近2倍;总资产13.07万亿,比兴业多近2万亿。招行零售+财富管理的护城河太深,兴业靠绿色、同业的差异化路线,能缩小差距,但全面超越难度极大。

三、兴业 vs 招行:各有千秋,路线不同

| 归母净利润 | |||

| 净息差 | |||

| 不良贷款率 | |||

| 核心优势 | |||

| 客户基础 |

总结一下:稳字当头,特色突围

兴业不是招行那种“全能型学霸”,而是“偏科型尖子生”——绿色金融独步天下,资产质量稳健,业绩韧性十足。与招行的差距,既是体量问题,更是战略路线问题:招行走“零售+财富”的大众路线,兴业走“绿色+投行+财富”的差异化路线。

短期看,兴业靠“稳”能守住基本盘;长期看,能否把绿色金融的优势转化为全面的零售与财富管理能力,能否在息差压力下提升非息收入占比,是其能否缩小与招行差距、实现价值重估的关键。