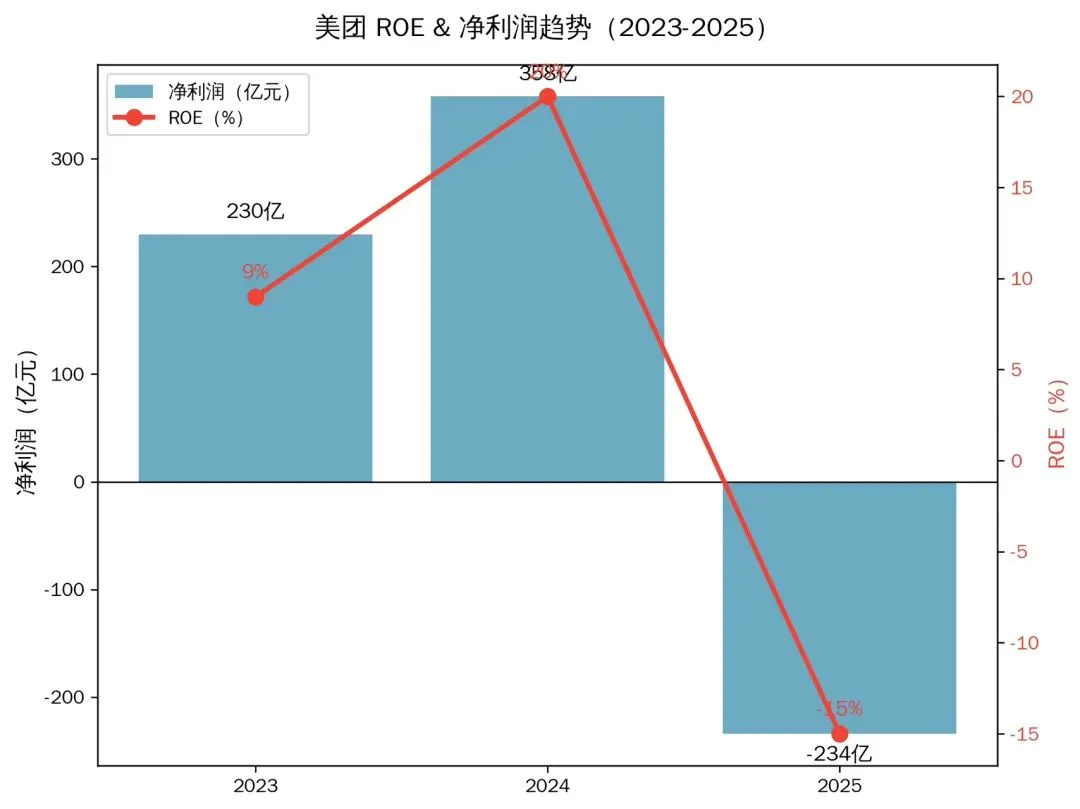

股东的钱有没有赚回来(ROE)

我们用最简单的话解释:公司用股东的钱,一年赚了多少

美团ROE &利润趋势

| 年份 | 净利润 | ROE |

|---|---|---|

| 2023 | +230亿 | 9% |

| 2024 | +358亿 | 20% |

| 2025 | -234亿 | 负值 |

来自财报:文末附件?

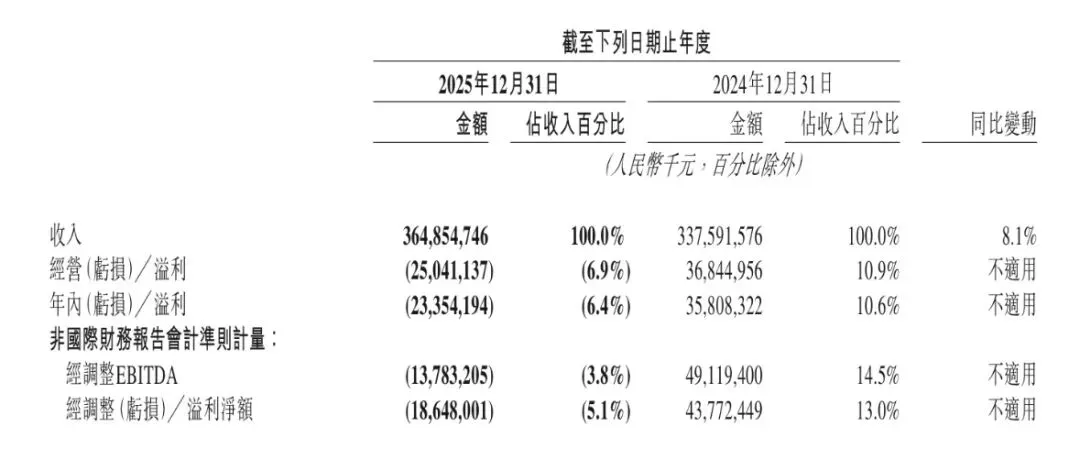

2025年营收:3649亿元(+8%)

净亏损:234亿元

其实就是生意还在增长,但赚的钱不够补贴 + 成本,股东收益率直接变负,2025年美团对股东来说是亏钱的一年。

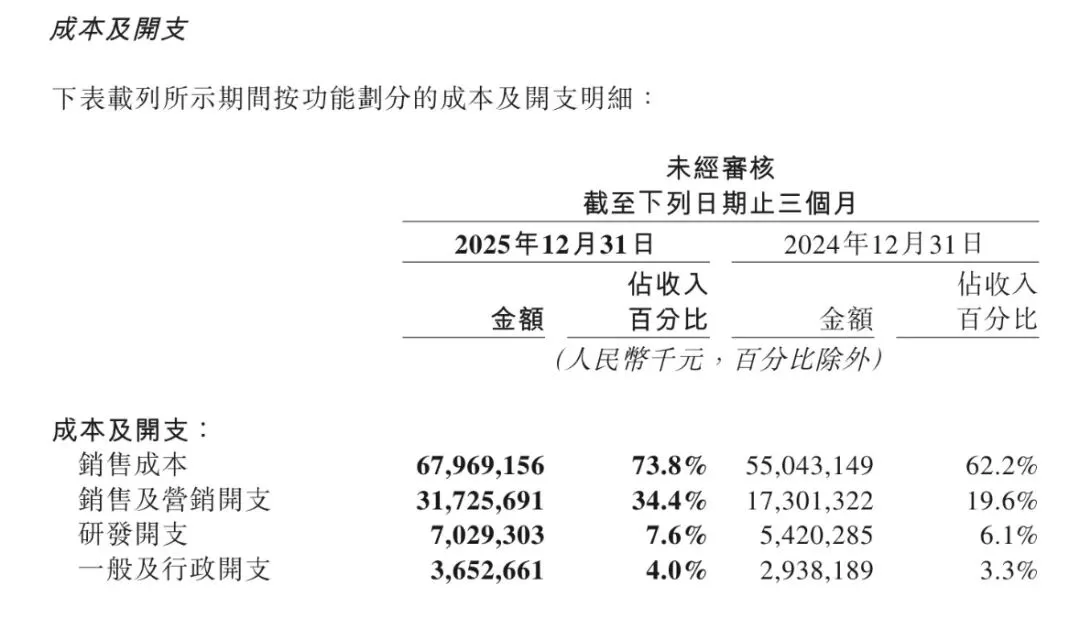

原因在财报中已经说得很直白:内卷,即时零售行业内卷式竞争。核心本地业务从赚钱 →亏损69亿,新业务继续烧钱,海外(中东/巴西)投入加大,为了守住市场份额,美团主动选择用利润换规模

最关心的 护城河还在吗?在?

1、配送网络(最硬的壁垒)数百万骑手 全国即时配送体系 外卖市占率超60% 这个很难被复制

2、商家生态 餐饮、酒店、到店全覆盖 商家依赖流量 类似“线下版淘宝”

3、数据+算法 AI调度骑手 推荐系统 本质是“效率壁垒”

美团护城河纬度

| 维度 | 评分 |

|---|---|

| 配送网络 | 9 |

| 商家资源 | 8 |

| 用户规模 | 8 |

| 数据能力 | 7 |

| 盈利能力 | 2 |

但问题来了,这些还能不能让我选择,还能不能躺着收益啊?我在去年年中观察美团财报,包括美团新体系扩展非餐场景 零售的多快好省,研发投入从58亿到第四季度的70亿元 “NoCode”AI辅助,无人机配送配合政策反内卷 开创国际市场,还有一个非常重要的一点 用户使用习惯 稳定的用户体验。没错 护城河还在,但眼看着越来越贵了…

一个关键变化就是从轻平台变重运营,以前美团类似淘宝(撮合交易)高利润,现在有点像京东(自己干配送)成本极高

商业模式变化

| 阶段 | 模式 | 利润 |

|---|---|---|

| 2018-2021 | 平台撮合 | 高 |

| 2022-2024 | 平台+配送 | 中 |

| 2025 | 重运营+补贴 | 低/负 |

护城河没变,但变成烧钱型护城河

这里有不可忽略的两点政策因素:

首先骑手社保,美团已经开始试点:骑手社保补贴、平台承担部分成本 ,直接影响就是长期成本上升。其次,反垄断 & 平台监管 限制佣金、禁止二选一 也导致了盈利空间被再次压缩,所以平台不能再像抢占市场规模那样赚钱了。

目前只要涉及人力配送,利润天花板就很低

1:越强越难赚钱导致规模变成负担,市占率高 → 竞争盯着你,必须持续补贴

2:成本刚性太强根本降不下来,骑手工资、配送成本、社保

3:行业已经进入红海,阿里 抖音 京东入局让整个盘子没有增量,只有抢存量

不过财报中最大的亮点不能忽视,日活接近2亿,高频消费餐饮,这是互联网最优质流量之一。生态闭环越来越完整,外卖 → 到店 → 酒旅 → 买菜,用户一旦进来,很难离开。AI+调度能力,提升配送效率,降低长期成本,这是未来翻盘关键,从万物联网利用AI等工具全链路开创新生活方式作为核心突破口。

总而言之吧,短期ROE为负看起来并不像是好的选择,中期的话看补贴会不会停,新业务能不能赚钱。长期便当作是一个“基础设施型公司”类似电网 物流,那它依然值得我们长期观察。

附件?