2026年1-2月,北京市汽车市场受春节季节性因素及需求复苏滞后影响,整体呈现 “国产主导、全面承压、结构分化” 的核心特征,各细分市场均面临不同程度的短期回调压力。

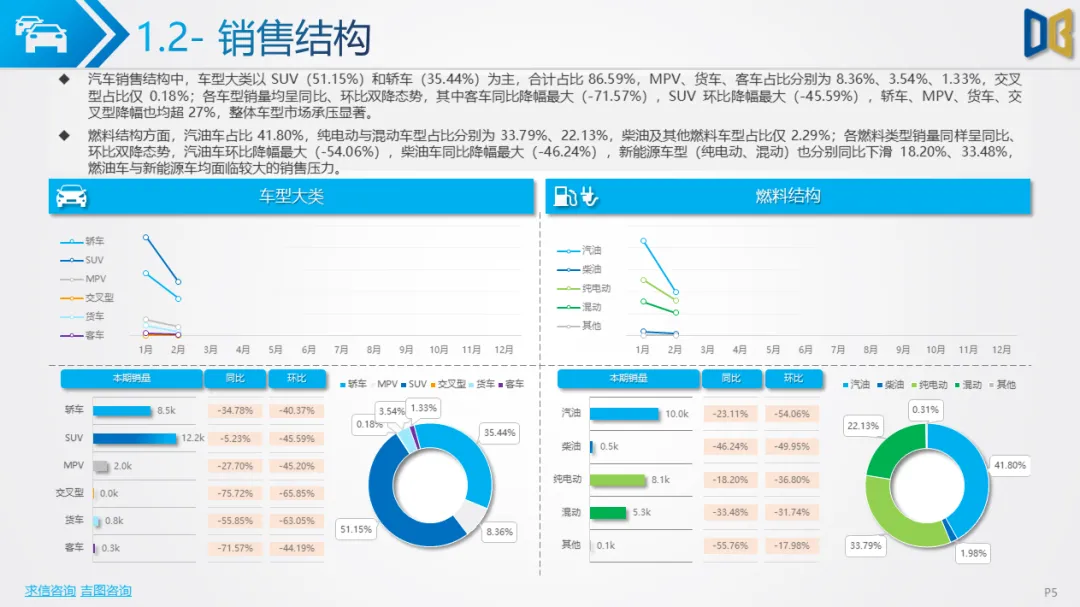

整体市场方面,国产乘用车以月度90.03%、累计89.03%的占比稳居绝对主力,进口乘用车与商用车占比分别不足6%和6%。1-2月销量受季节性冲击显著,国产乘用车销量环比分别下滑41.30%、44.81%,同比分别下滑4.50%、24.98%,1-2月累计销量同比降幅达12.95%,整体市场仍处下行区间。车型结构上,SUV(51.15%)与轿车(35.44%)合计占比超86%,但所有车型均呈同比、环比双降,客车同比跌幅达71.57%;燃料结构中,汽油车占比41.80%,新能源车型(纯电动+混动)合计占比55.92%,但各类燃料车型均面临销量下滑压力,柴油车同比降幅最大。区域市场头部格局稳定,成都、上海、重庆稳居前列,核心消费城市仍是销量主力,不同细分市场区域分化特征显著。

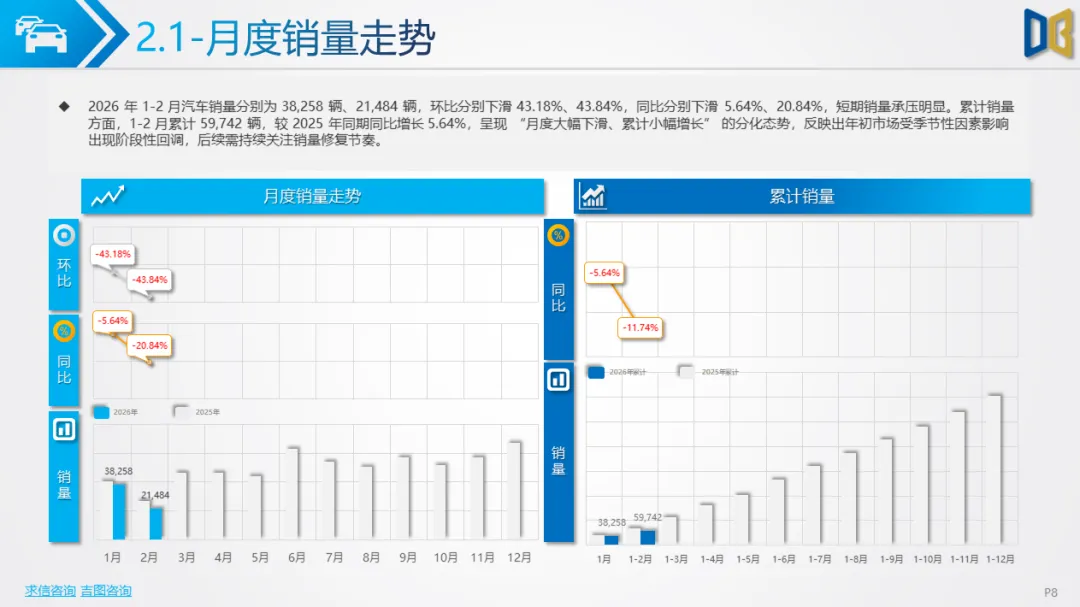

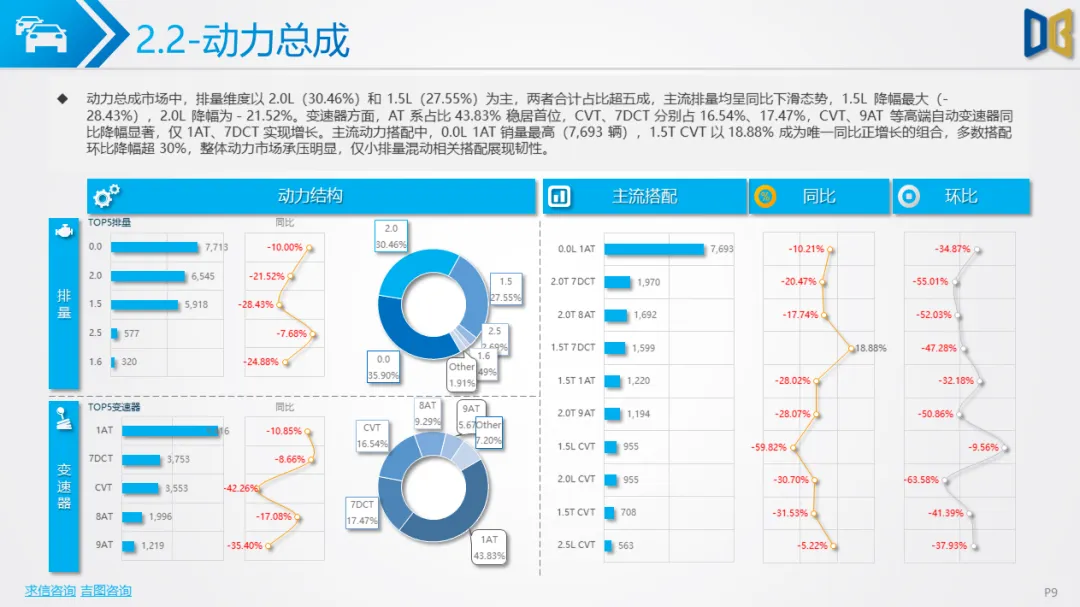

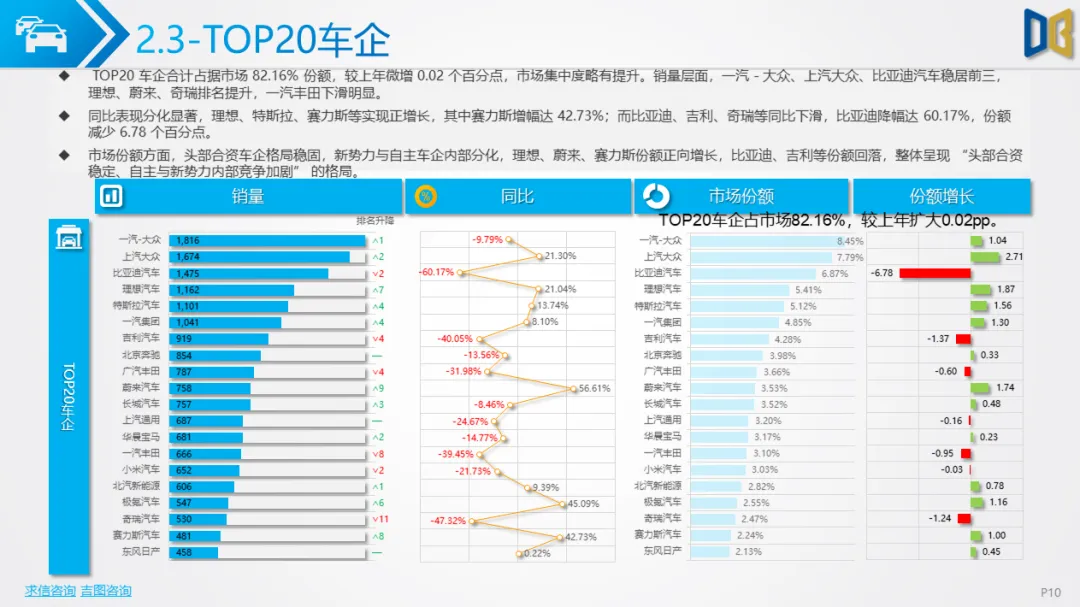

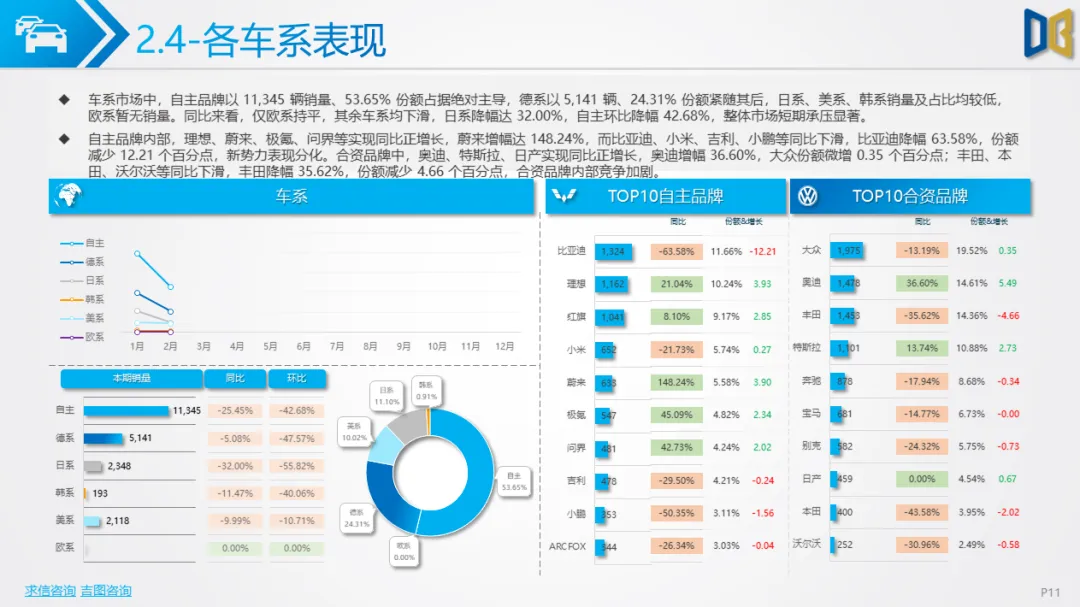

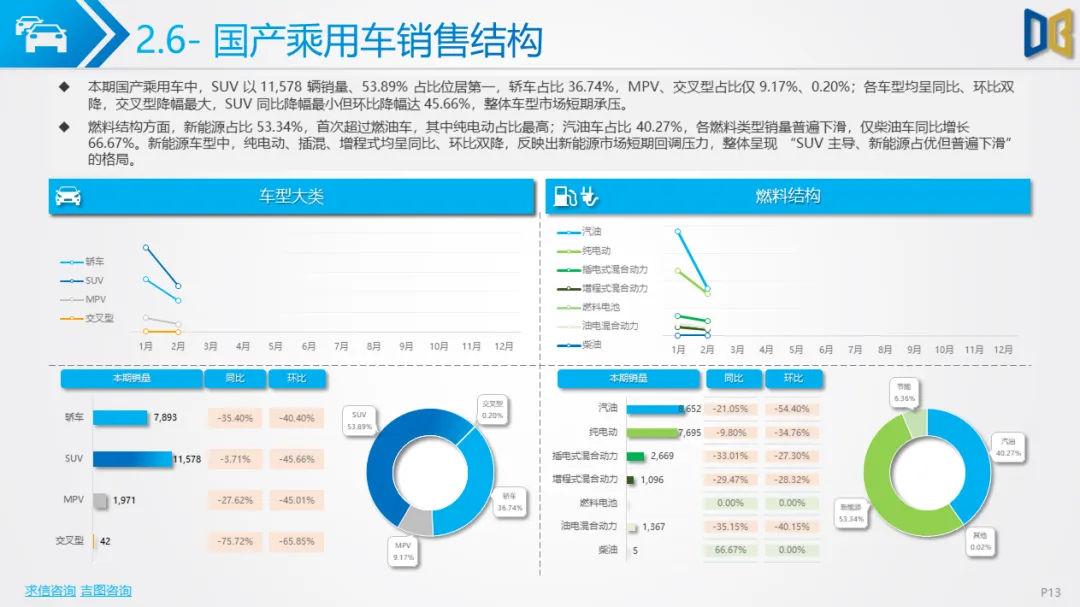

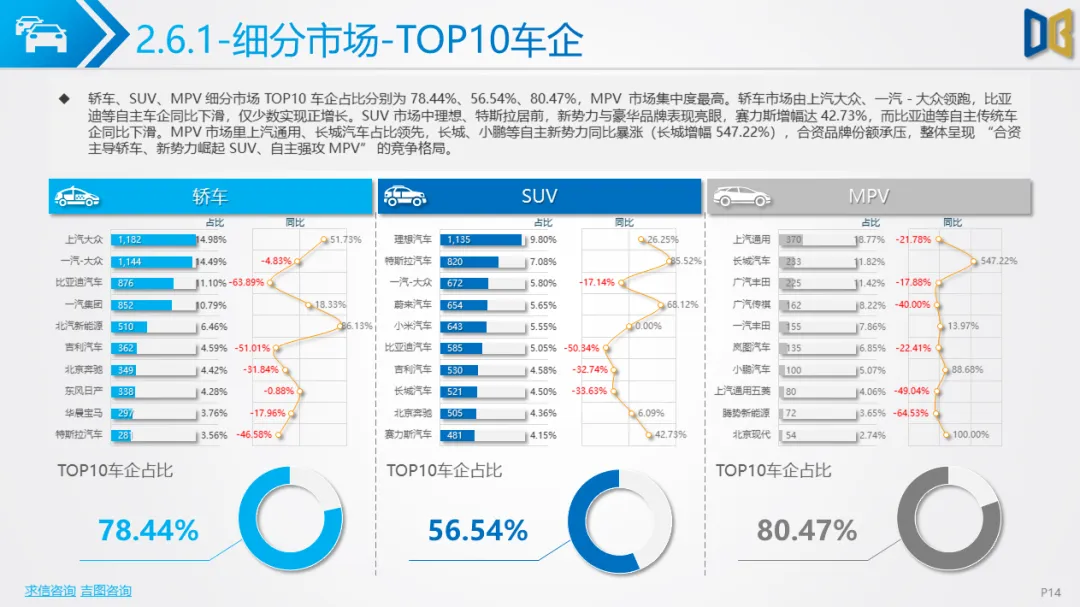

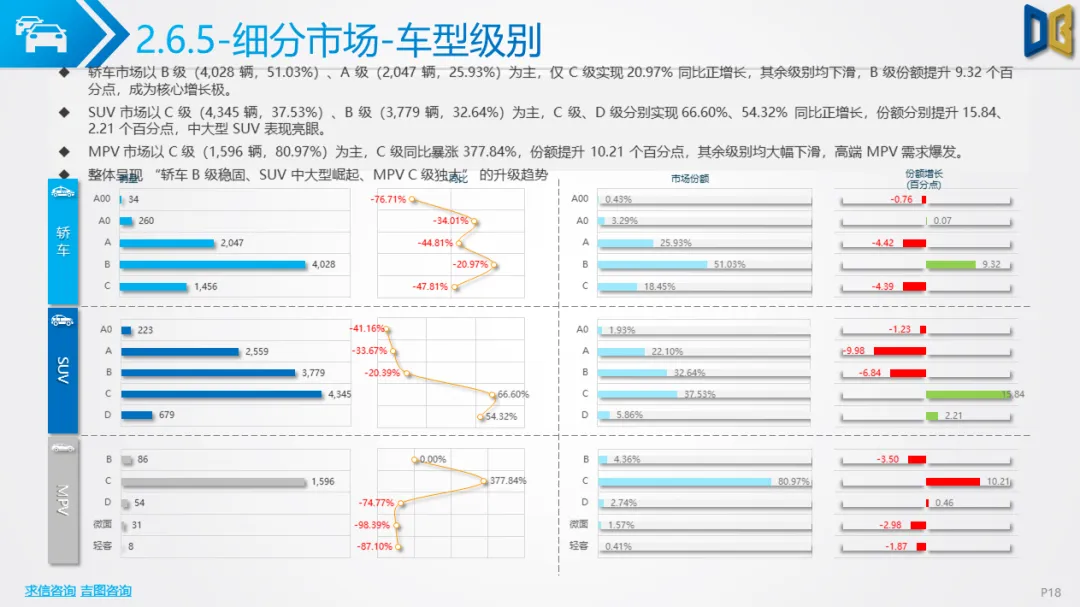

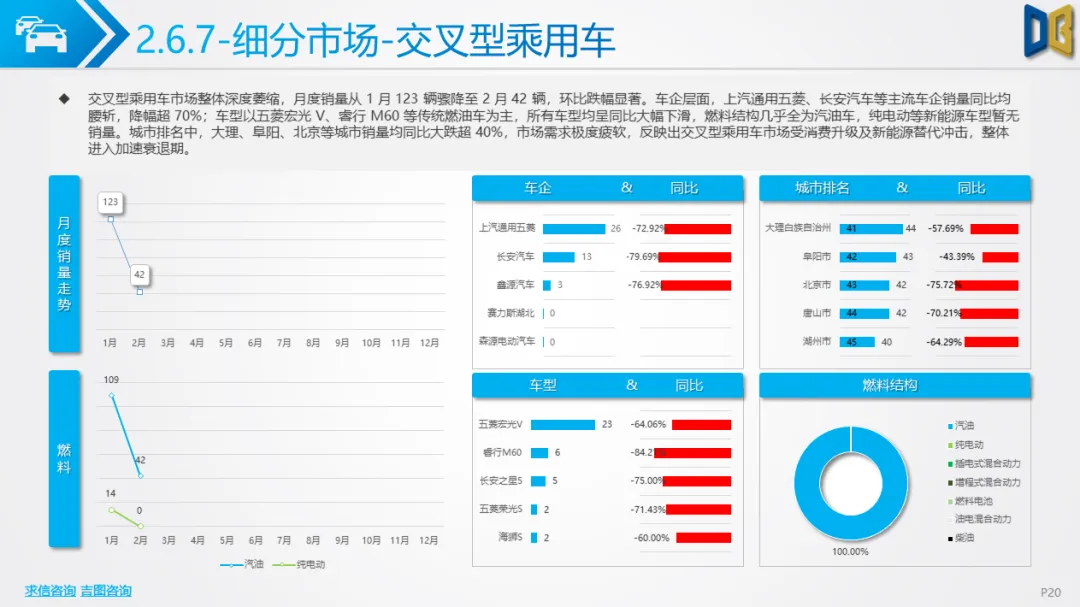

国产乘用车市场短期承压明显,1-2月销量分别为38,258辆、21,484辆,环比跌幅均超43%,1-2月累计销量同比下滑11.74%,呈现 “月度大幅下滑、累计小幅承压” 的态势。动力总成方面,2.0L 与 1.5L排量合计占比超五成,AT 系变速器占比43.83%居首,仅1AT、7DCT等少数类型实现增长。企业竞争格局呈现 “头部合资稳定、自主与新势力内部分化” 特征,TOP20 车企合计占据82.16%市场份额,一汽-大众、上汽大众、比亚迪稳居前三,理想、赛力斯等实现同比正增长,比亚迪、吉利等则同比下滑。车系方面,自主品牌以53.65%份额主导,蔚来等新势力表现亮眼,但比亚迪等传统自主车企下滑明显;德系以24.31%份额紧随其后,合资品牌内部竞争加剧。销售结构上,SUV以53.89%占比成为核心,新能源占比首次超过燃油车达53.34%,但各类车型及燃料类型普遍下滑,仅柴油车同比增长。细分市场呈现 “轿车德系抗跌、SUV美韩崛起、MPV日系反攻” 的格局,消费升级趋势显著,轿车 B 级、SUV中大型、MPV C 级车型表现突出。

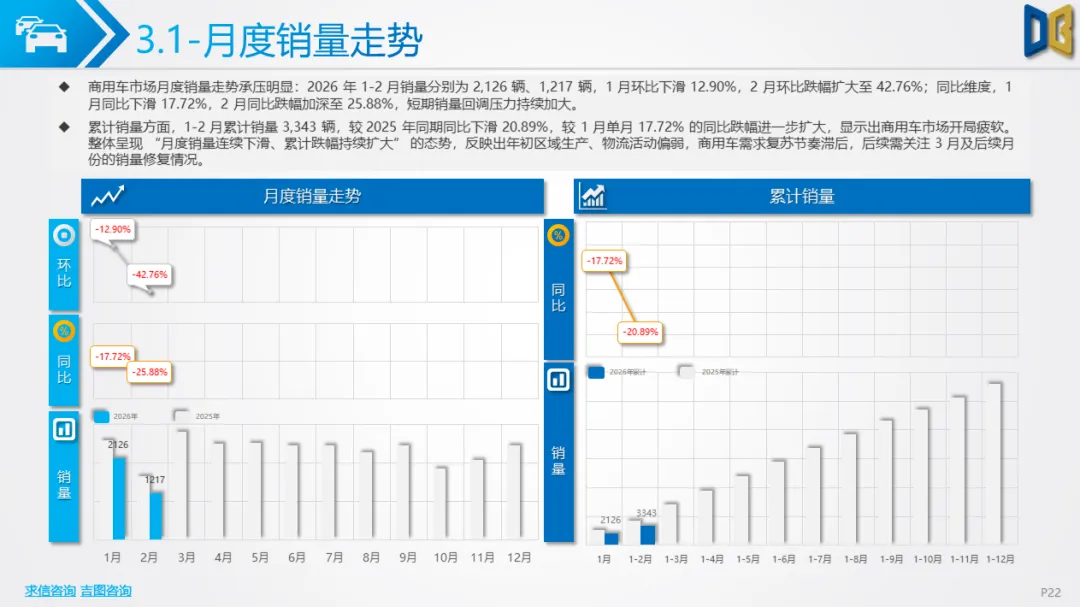

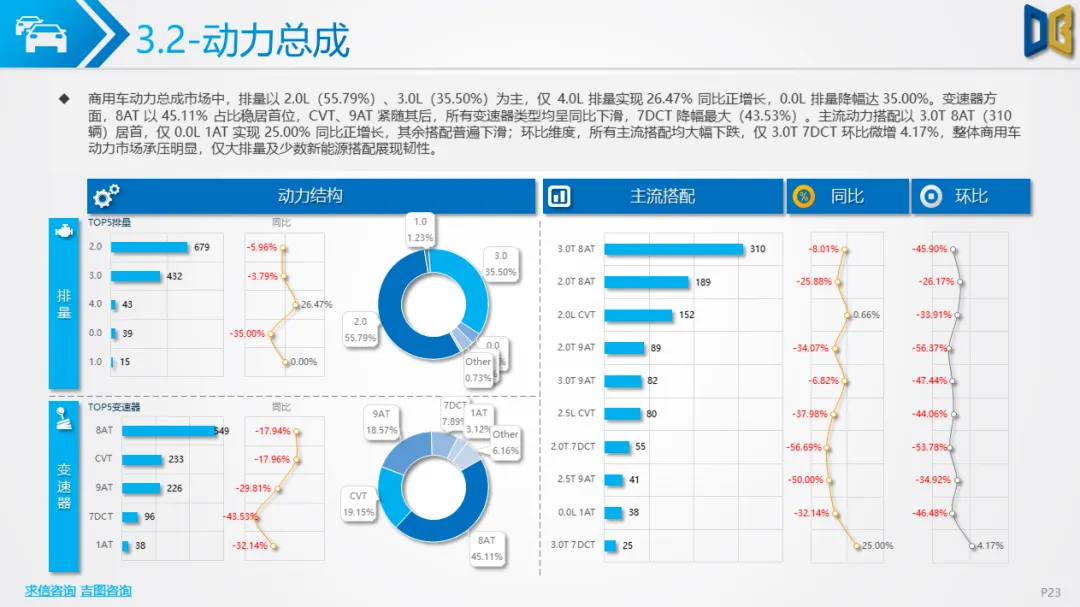

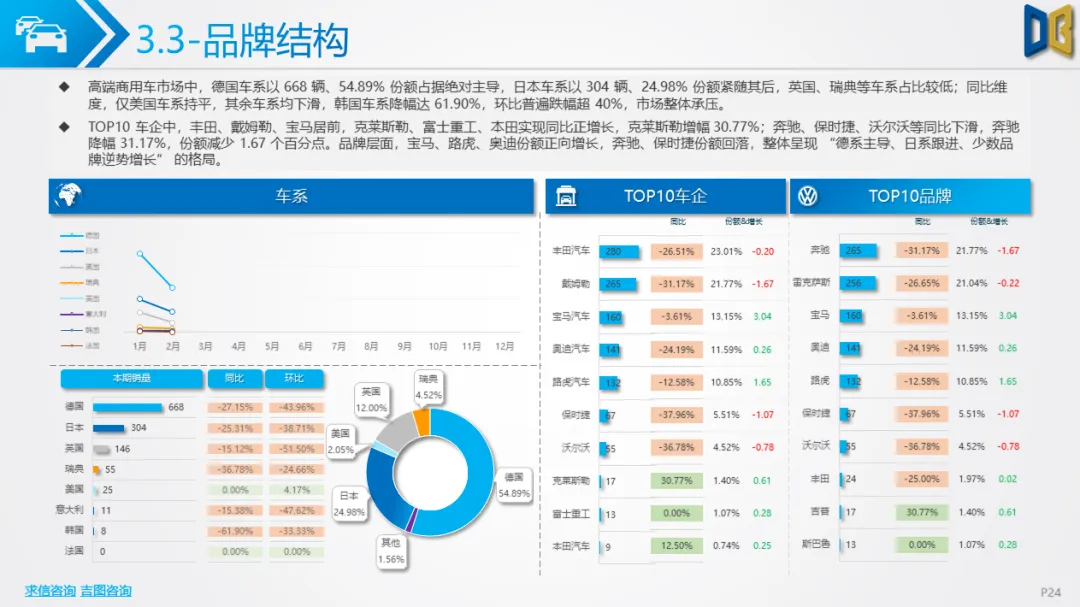

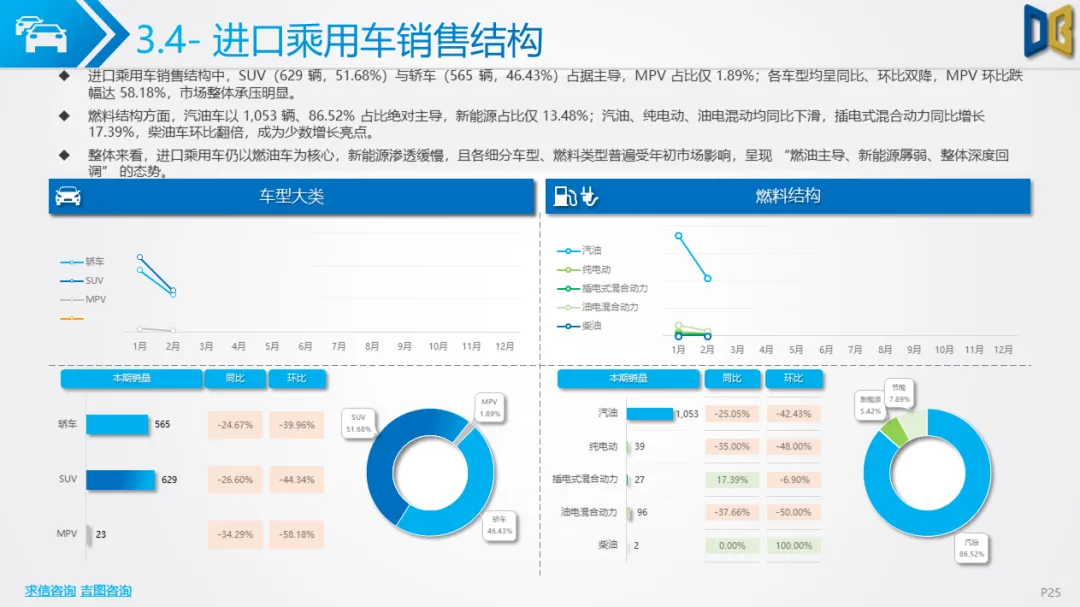

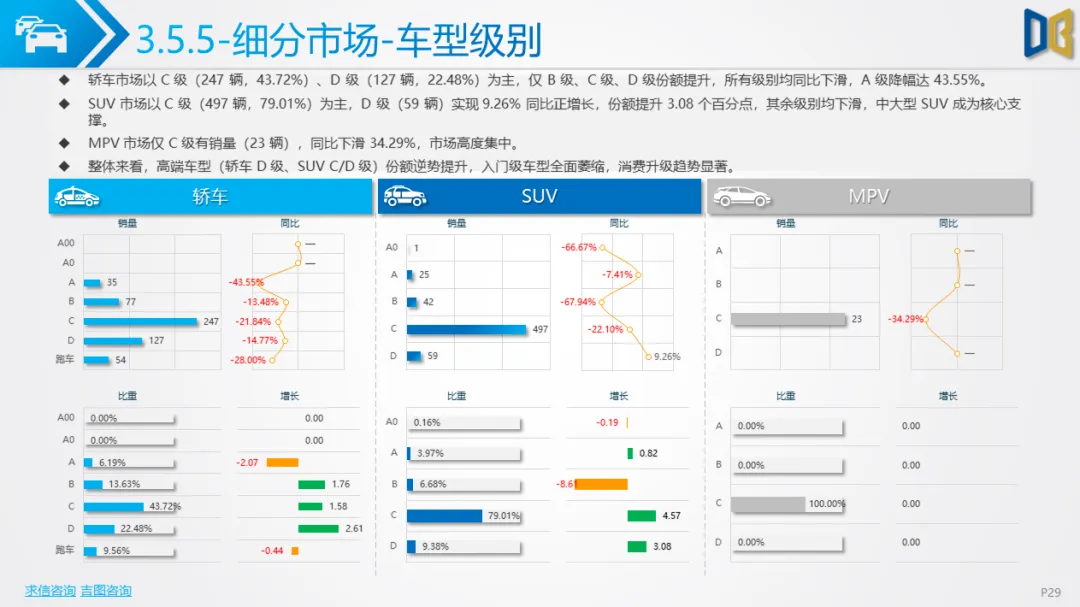

进口乘用车市场开局疲软,1-2月销量分别为2,126辆、1,217辆,环比跌幅逐步扩大至42.76%,1-2月累计销量同比下滑20.89%。动力总成以2.0L、3.0L排量和8AT变速器为主,仅4.0L排量、0.0L 1AT 等少数动力搭配实现正增长。品牌结构上,德系以54.89%份额绝对主导,日系紧随其后,丰田、戴姆勒、宝马位居车企前列,少数品牌逆势增长。销售结构中,SUV与轿车合计占比超98%,汽油车占比86.52%,新能源占比仅13.48%,渗透缓慢。细分市场中,高端电动/性能车表现亮眼,传统燃油车普遍疲软,消费升级趋势明显,轿车C/D级、SUV C/D 级等高端车型份额逆势提升。

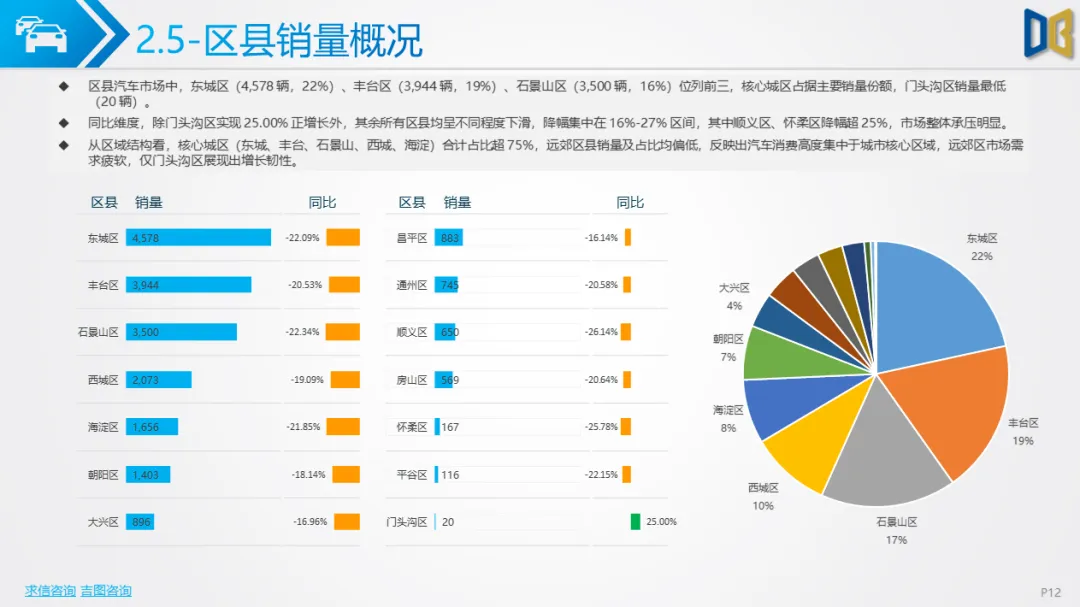

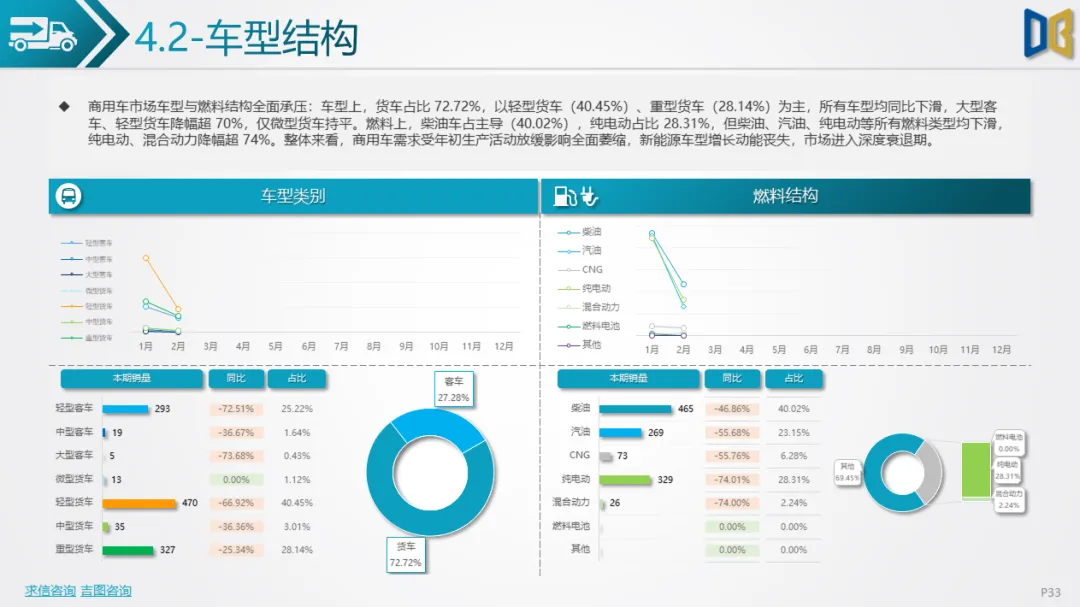

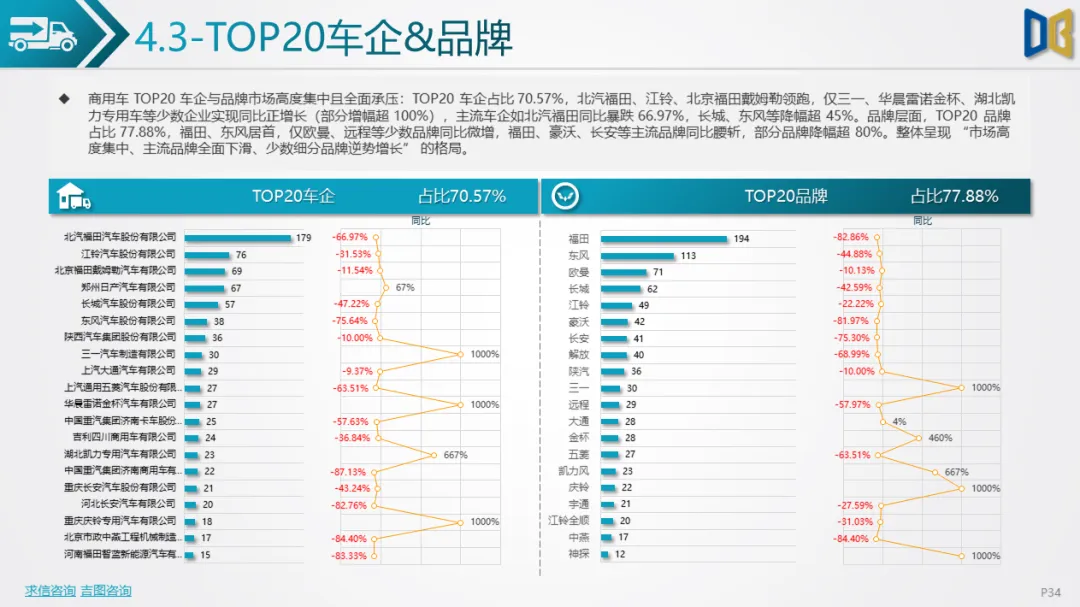

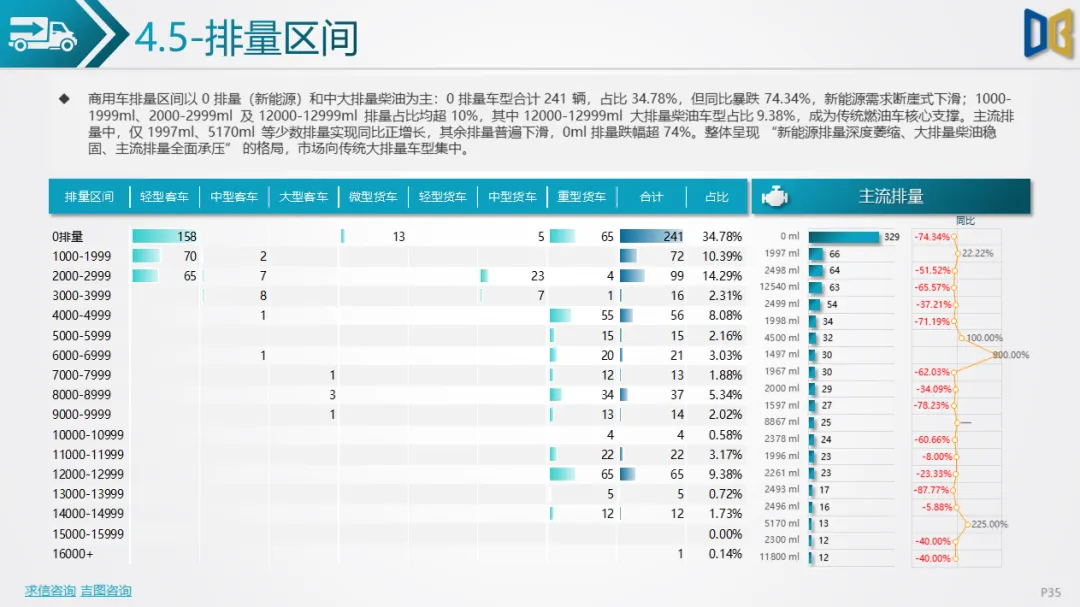

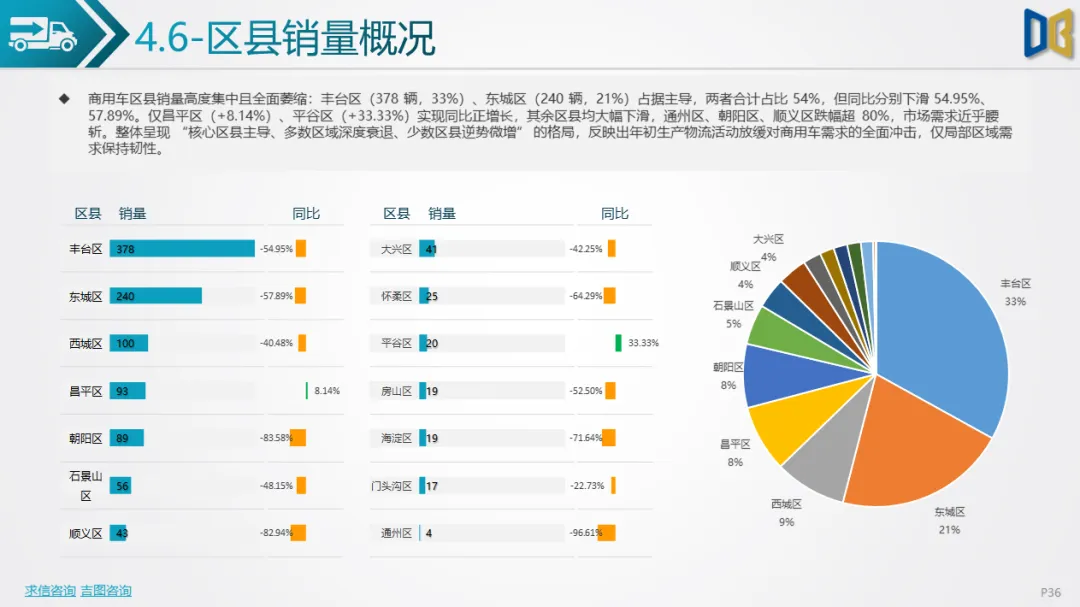

商用车市场呈现深度萎缩态势,1-2月销量分别为2,855辆、1,162辆,2 月环比跌幅达59.30%,同比暴跌61.64%,1-2月累计销量同比下滑22.38%。车型结构上,货车占比72.72%,以轻型、重型货车为主,所有车型均同比下滑;燃料结构中,柴油车占比40.02%,纯电动占比28.31%,但各类燃料车型均呈下滑态势,新能源车型增长动能丧失。TOP20车企与品牌市场高度集中,北汽福田、江铃等领跑,但主流品牌全面下滑,仅少数细分品牌逆势增长。排量区间向传统大排量柴油车型集中,新能源0排量车型同比暴跌74.34%。区县销量高度集中于丰台区、东城区等核心区域,但多数区县同比大幅下滑,仅少数区域保持需求韧性。

整体来看,2026年初北京市汽车市场受季节性因素、生产物流活动放缓等影响,各细分市场普遍承压,新能源增长动能暂时减弱,消费升级与市场分化成为核心趋势。后续需重点关注复工复产节奏、政策刺激力度及消费复苏进度,以判断市场能否逐步修复回升。

点赞

分享

在看