高盛3月27日最新报告指出:

标普500自1月高点回落约9%,估值明显压缩,但企业盈利预期并未同步恶化。油价上行、利率抬升与地缘政治不确定性正在压制风险偏好,AI投资仍是支撑美股盈利增长的核心力量。

接下来的Q1财报季,市场真正要验证的,不只是企业一季度赚了多少钱,而是管理层如何判断未来几个季度的需求、利润率、资本开支和AI投入回报。这轮财报季,很可能成为决定美股下半场方向的关键窗口。

01 市场为什么先跌了

———————————

过去几周,美股最重要的变化,不只是指数出现了一轮明显回调,而是市场开始重新评估增长、估值和盈利之间的关系。

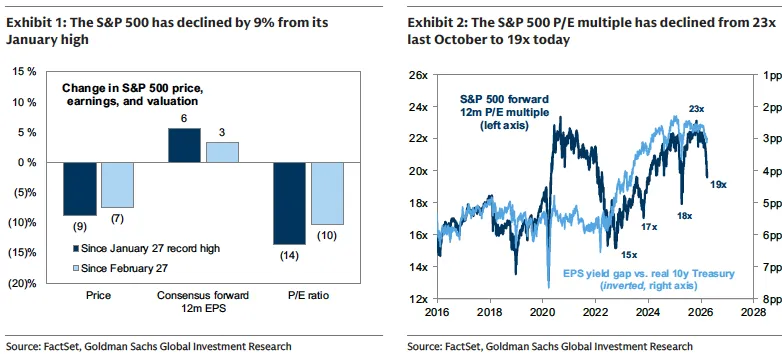

高盛在最新周报中指出,标普500自1月高点以来已经下跌约9%,远期市盈率也从此前的21倍左右回落到19倍左右。

推动这一轮调整的主要因素,是油价上行、利率抬升以及地缘政治不确定性加剧。

值得注意的是,在市场下跌的同时,分析师对2026年盈利的预期并没有明显恶化,反而在过去一个月中继续上调。

这意味着,本轮回调更多体现为估值层面的重新定价,而不是企业盈利前景已经出现全面转弱。

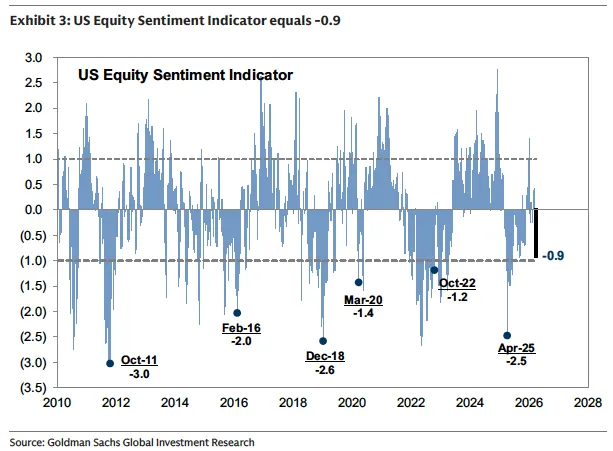

从仓位和情绪角度看,这轮调整也已经带来了较为明显的去风险化。

报告显示,高盛美国股票情绪指标已经降至-0.9,为2025年8月以来最低水平。

历史经验表明,仓位偏轻往往意味着未来回报分布开始改善。

但高盛同时强调,当前的仓位水平本身还不足以推动市场重新上行,除非基本面也同步改善。

也就是说,市场现在并不缺谨慎情绪,真正缺少的是能够重新确认增长和盈利韧性的证据。

02 Q1财报季为什么关键

————————————

高盛指出,即将到来的Q1财报季,对投资者而言最重要的意义,并不在于企业已经披露出来的一季度数字本身,而在于管理层将如何描述未来。

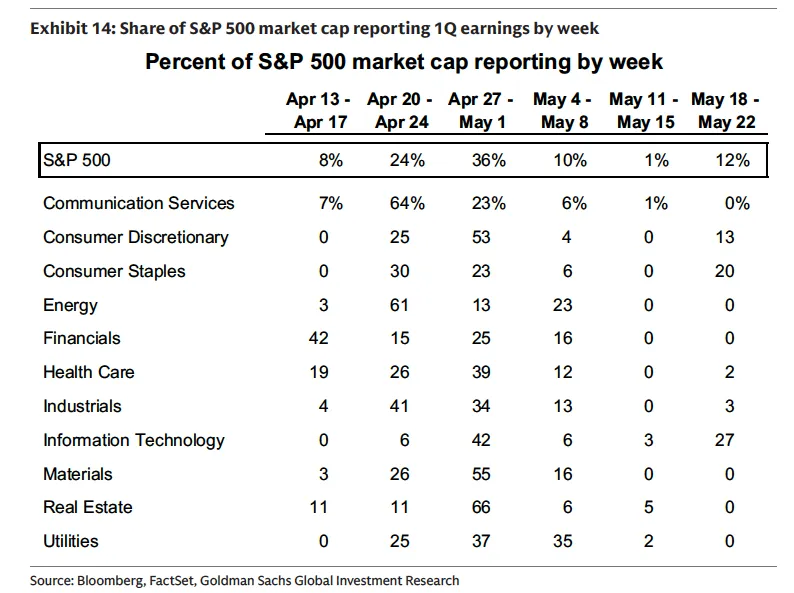

财报季将在4月13日当周进入密集披露阶段,到4月底,大约七成标普500市值公司将完成披露。

在当前宏观波动明显放大的背景下,已披露业绩对股价的影响可能小于平时,而管理层给出的经营指引、成本判断、资本开支节奏以及对需求变化的表述,反而会更加重要。

高盛特别提到,这一次财报季更值得关注的是企业对未来几个季度的判断,而不是单季度是否超出市场预期。

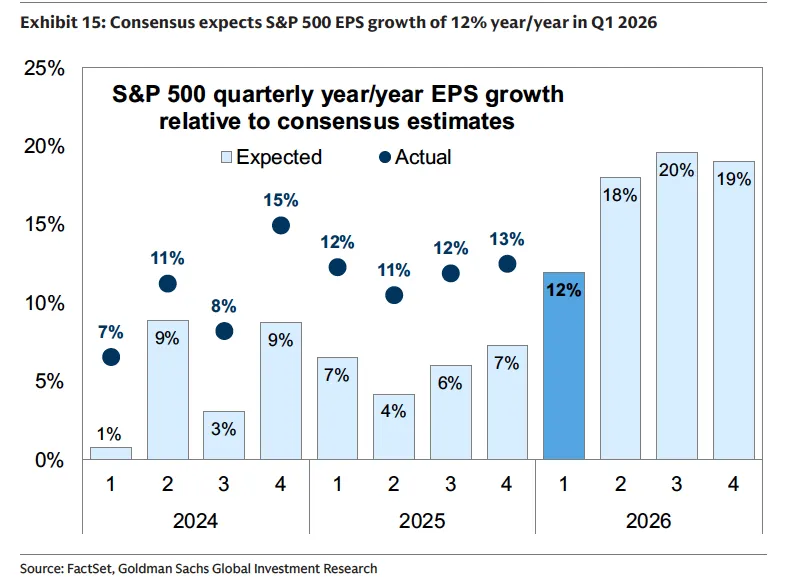

从整体盈利层面看,美国企业目前依然展现出较强韧性。

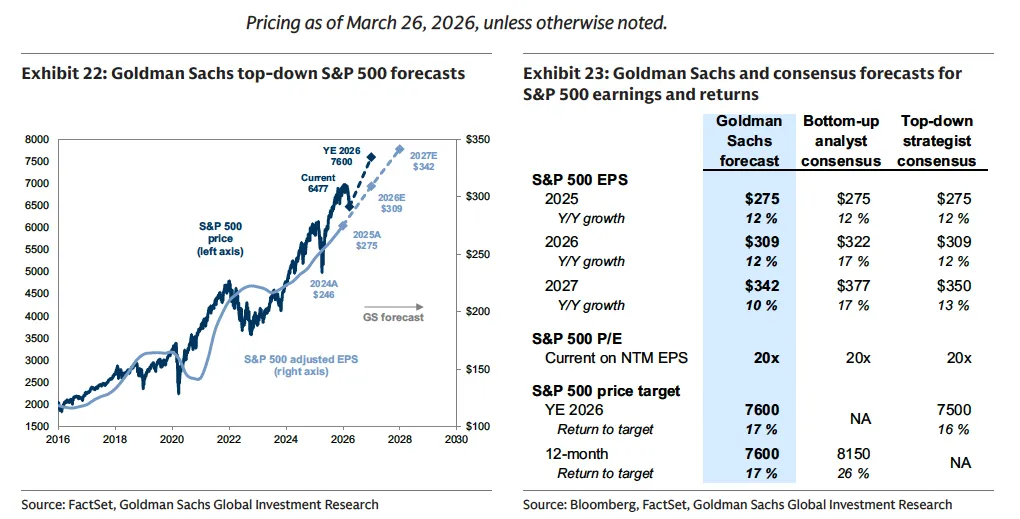

市场一致预期标普500今年一季度每股收益将同比增长12%,这将是连续第六个季度实现两位数增长;如果看中位数公司,盈利增速预计约为8%。

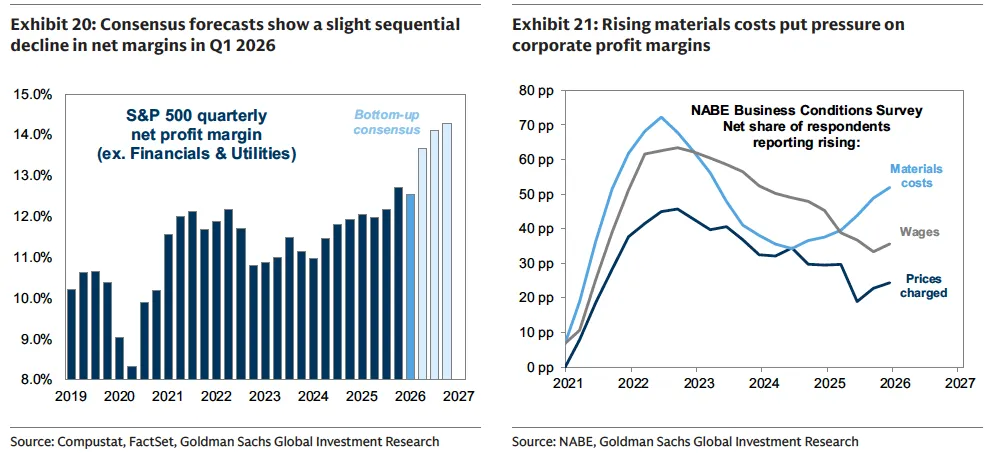

与此同时,标普500一季度收入预计增长7%,净利润率约为12.6%,虽然较上一季度高位略有回落,但相比去年同期仍然有所改善。

这说明,企业盈利并未失速,问题更多在于增长的来源越来越集中,指数层面的表现正在更多依赖少数行业和龙头公司的拉动。

03 AI仍是美股盈利主引擎

—————————————

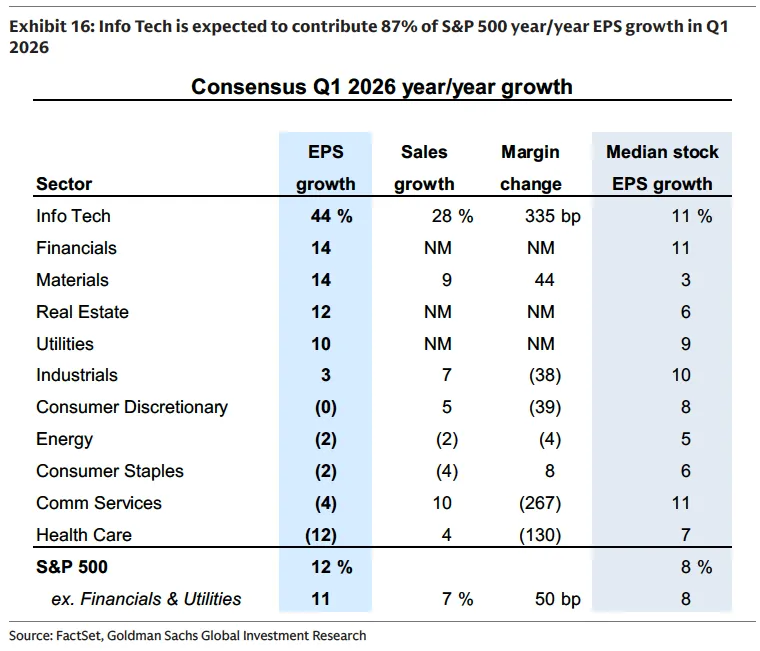

这种集中最明显的体现,仍然来自科技板块以及AI相关投资。

高盛预计,2026年AI投资支出将贡献标普500盈利增长的大约40%。

仅在今年一季度,信息技术板块的盈利预计就将同比增长44%,贡献整个标普500盈利增长的87%。

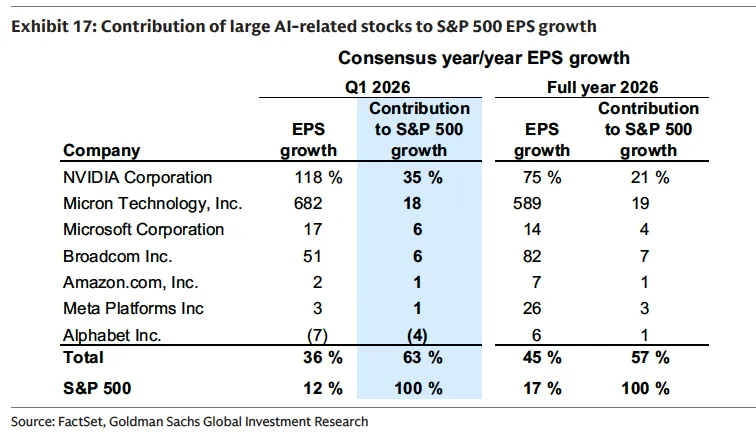

几家主要AI相关公司对指数盈利增长的贡献度将超过60%,其中英伟达和美光两家公司合计贡献超过一半。

这也是为什么本轮财报季中,市场对于科技龙头的关注度会明显高于其他行业。

当前美股盈利的主要支撑,仍然来自AI基础设施、云服务和半导体链条。

高盛判断,AI并不只是一个市场主题,而已经成为指数盈利增长最现实、最重要的支柱。

在油价、利率和地缘风险共同压制估值的背景下,科技板块之所以仍然能够维持对市场的支撑,关键就在于AI相关资本开支和收入兑现仍在持续。

也正因为如此,财报季中科技板块的表现,将不只是影响板块本身,更会影响整个标普500盈利逻辑是否稳固。

04 但市场开始追问AI回报

—————————————

不过,报告对AI主线的判断并不是简单乐观,而是强调下一阶段的关注重点已经从投入规模转向投入回报。

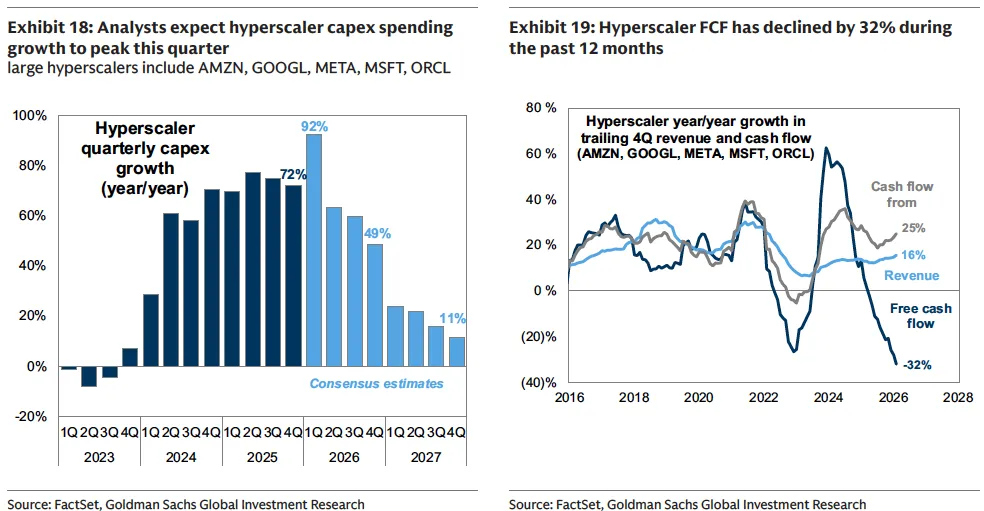

超大规模云厂商在2025年第四季度的资本开支达到1310亿美元,同比增长72%;2026年第一季度预计将进一步增至1490亿美元,同比增速高达92%。但与此同时,这些企业过去12个月的自由现金流却下降了32%。

这说明,AI相关投资仍在高速推进,但市场已经不再满足于资本开支本身的增长,而开始更重视这些投入是否真正转化为收入、利润和现金流。

高盛认为,本轮财报季中,投资者会格外关注超大规模云厂商未来的资本开支轨迹、现金流表现,以及管理层如何评价AI投资带来的回报。

也就是说,AI仍然是最重要的盈利驱动因素,但它同时也正在成为最需要被验证的一部分。

接下来市场关心的,不只是企业还会不会继续投入,而是这些投入是否能够支持更清晰、更可持续的盈利扩张。

05 科技之外,利润率最重要

—————————————

在科技板块之外,这轮财报季的重点将落在成本压力和利润率变化上。

报告指出,当前非科技企业面对的核心问题,是高油价、供应链扰动和地缘政治不确定性会在多大程度上传导到企业利润表,尤其是利润率。

即便在冲突升级之前,企业调查就已经显示原材料成本持续上升,而企业提价能力并未同步改善,这对利润率显然不利。

高盛预计,标普500净利润率在2025年第四季度创出历史高位之后,今年一季度会出现一定程度回落。

报告还提到,历史上的油价供给冲击通常会对消费可选板块造成更明显压力,而能源板块往往成为主要受益者。

因此,本轮财报季中,科技之外的观察重点并不是谁的收入增长最快,而是谁能够在成本上升和需求不确定并存的环境中更好地守住利润率。

对消费、工业、材料等行业而言,利润率表现很可能比收入增速更值得关注。

06 财报季将决定下半场方向

—————————————

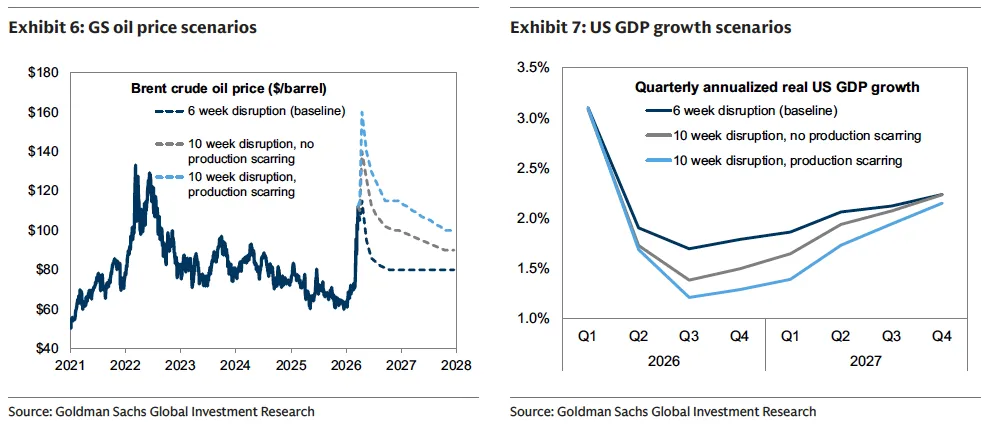

从更大的宏观背景来看,高盛并不认为油价本身会直接摧毁标普500盈利,但认为油价冲击是否进一步拖累经济增长,将成为更关键的风险变量。

报告给出的基准情景是,霍尔木兹海峡的油运在6周内维持显著受扰状态,2026年底布伦特原油价格约为80美元,美国全年实际GDP增速约为2.1%。更不利的情景则对应更长时间的运输中断、更高的油价以及更弱的经济增长。

高盛的模型显示,美国实际GDP每变化1个百分点,标普500每股收益大约会变化3%到4%。

在基准情形下,高盛仍维持2026年标普500每股收益增长12%、全年EPS达到309美元的判断;但如果进入更差的宏观环境,盈利表现自然会相应走弱。

这也解释了为什么这份报告的核心判断不是简单地看多或看空,而是强调当前市场处于一个结果分布明显拉宽的阶段。

向上的逻辑在于,企业整体盈利仍有韧性,AI投资仍在支撑盈利增长,仓位下降也在一定程度上改善了未来回报分布。

向下的逻辑则在于,如果地缘冲突持续升级,油价进一步上冲,并拖累经济增长,那么股票市场仍然存在继续下修的空间。

回到财报季本身,高盛认为这一轮披露将很难成为一个容易做超额收益的选股环境。

宏观波动过大,可能会削弱单个公司业绩超预期对股价的正面推动。

因此,接下来市场真正要验证的其实是三件事。

对科技板块而言,核心在于AI资本开支、收入兑现和现金流。

对非科技板块而言,核心在于成本压力、利润率和需求韧性。

对整个指数而言,核心则是企业经营现实能否支撑当前仍然相对乐观的全年盈利预测。

这些信息最终会如何改变投资者对全年盈利、估值和风险溢价的判断。

这也是为什么即将到来的Q1财报季,意义不仅在于回顾一季度发生了什么,更在于判断2026年余下时间里,美股究竟还能否继续依靠盈利增长来抵御估值压力和宏观扰动。

这个问题,才是这份报告真正想阐述的核心。

声明:本文仅为对高盛研究报告的解读和摘要,不构成任何投资建议。读者应当结合自身情况做出独立判断。