写在前面

个人认为攒股收息是最适合普通投资者的投资方式,炒股15年,基本各种玩法都尝试过,最终还是选择了攒股收息。

1、稳定分红帮助投资者避开了大部分的坑;

2、心态好,利于坚持,股价涨赚市值,股价跌攒股权,不涨不跌赚分红;

3、简单易懂,不用天天盯盘,占用时间少。

但是有利必有弊,稳定分红的个股一般属于较为成熟的行业,很少让你体会到短期爆赚的感觉。

看到这里,如果您不认可攒股收息这种投资方式,后面的内容就不用看了,以免浪费您的时间和感情。

今天晚上牧原股份发布了2025年报,这篇文章针对个人认为几个重要看点进行解读,不想细看财报的伙伴看看这个就可以了。

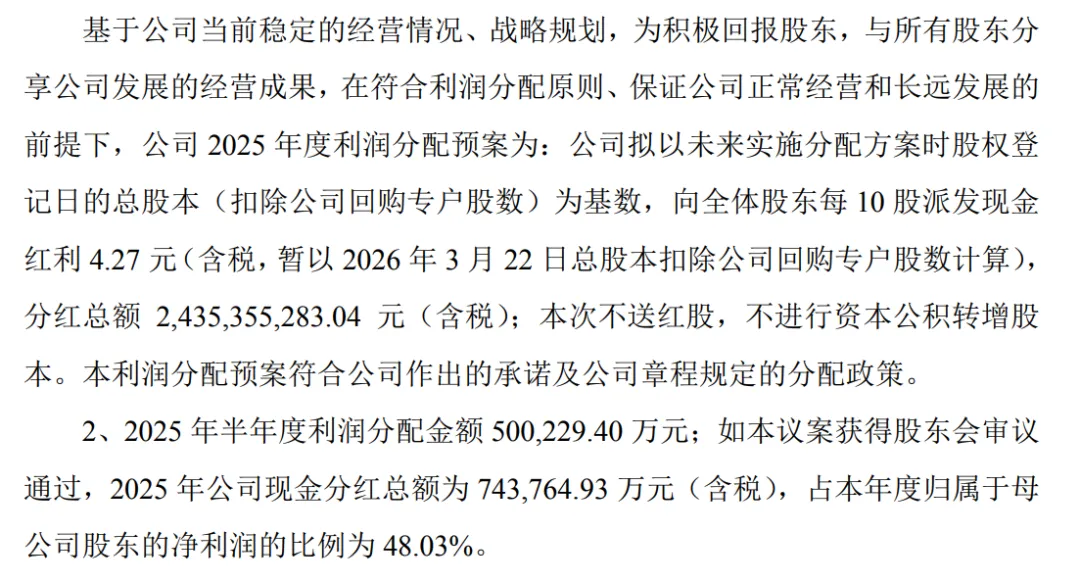

1、分红规划

【简评:在当前全行业亏损的情况下,坚持分红回馈股东,且全年分红率在48%,高于承诺的40%,值得点赞】

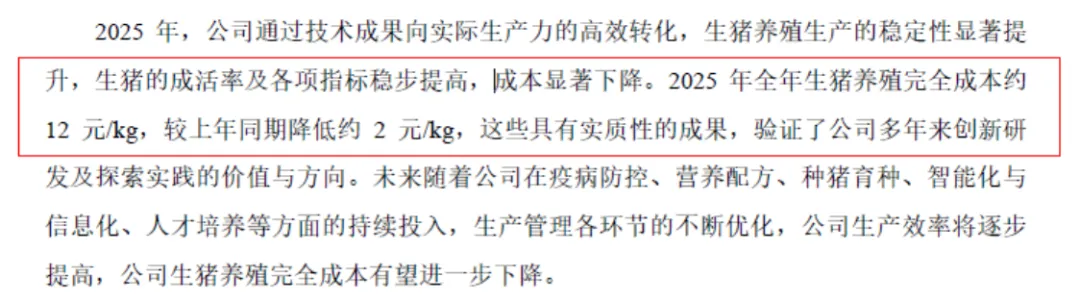

2、成本情况

【简评:养猪企业的关键核心指标,领先行业2元/公斤,是长期持续盈利的关键】

3、屠宰业务

【简评:屠宰业务经过多年发展,进入稳健发展阶段,产能利用率接近100%,这正是牧原自繁自养模式的优势,且首次实现年度盈利,后期将为牧原贡献的持续利润】

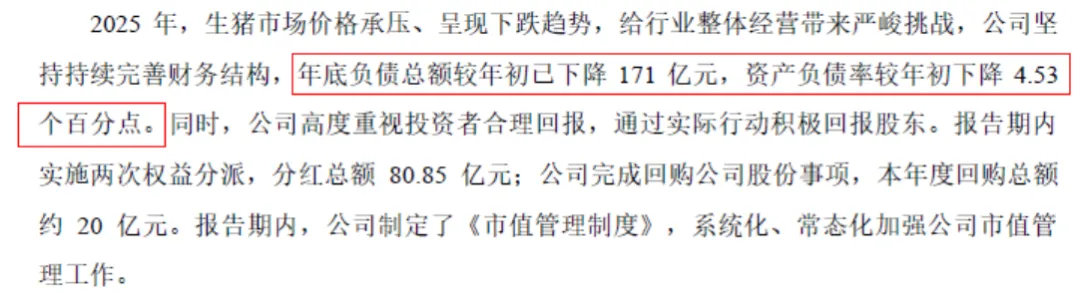

4、负债率

【简评:牧原以前常被诟病的负债率过高的问题正在逐步解决,未来将有更多的钱拿出来分红】

5、出栏指引

【简评:严格落实调控政策,短期内产能很难大幅增长了,这是缺点,也是优点,公司可以集中精力降本】

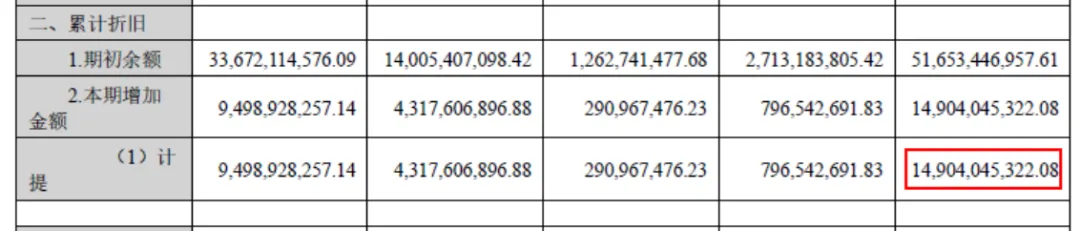

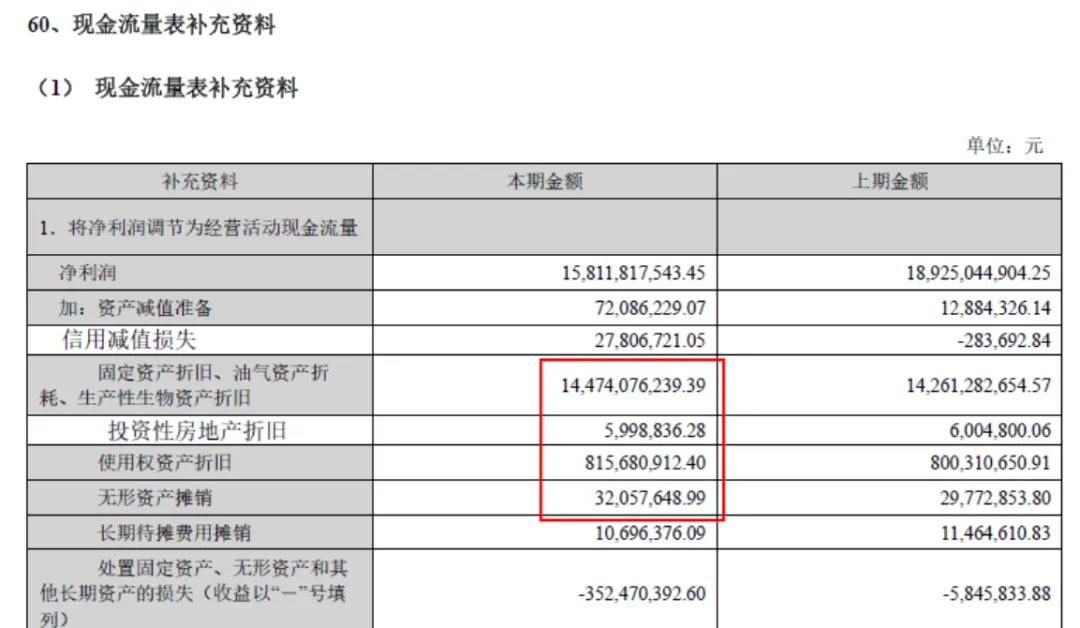

6、固定资产折旧

【简评:牧原股份的折旧比较激进,具体在下面的文章有些,感兴趣的可以看看,折旧只是减少了账目利润,并不影响现金】

7、资本开支

【简评:资本开支逐步降低,25年支出95亿,相比24年的123亿,减少了接近30亿,后续牧原将成为妥妥的现金流机器】

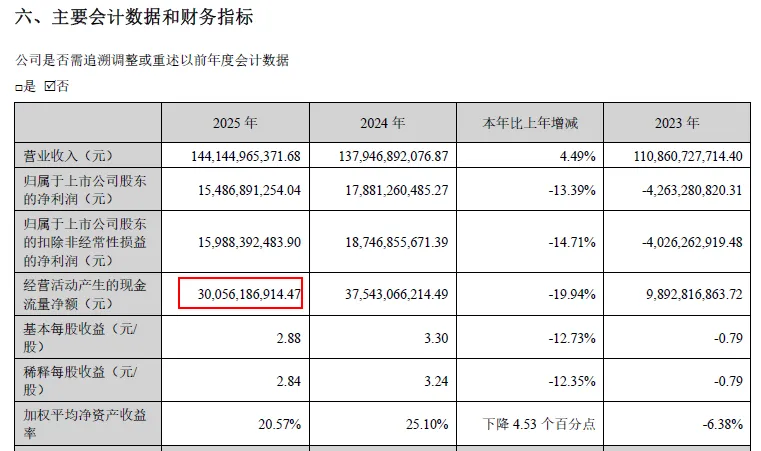

8、净利润与经营性现金流的折算

【简评:上面这个表一般投资者都会看,但是下面这个表很多投资者会忽视,其实这个表很重要,简单明了地展示了净利润转化为经营活动现金流的过程,即虽然看着牧原净利润只有158亿,但是现金流却有300亿,这300亿才是实实在在的money】

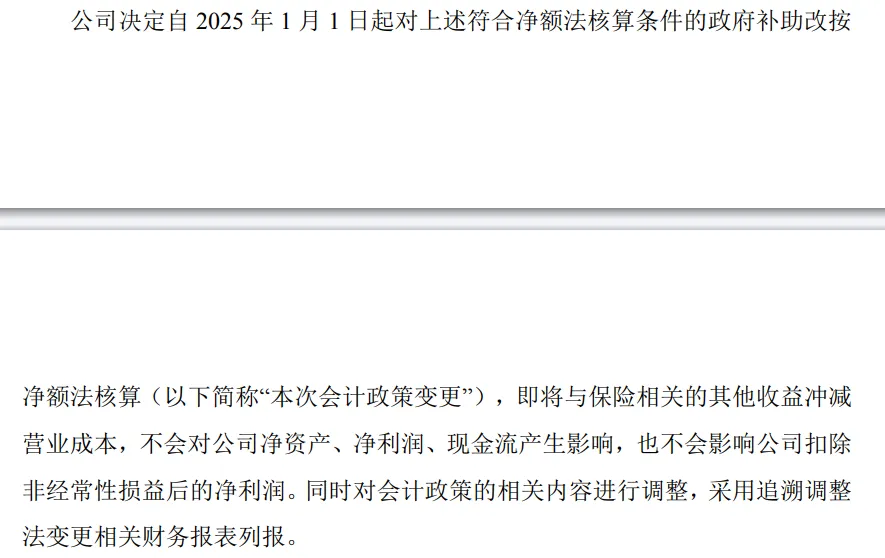

9、会计政策变化

【简评:对于会计政策的变化还是要认真看一下,看看到底是为何变,有么有猫腻,牧原这次变更挺常规,简单来说是这样的,假设给猪买保险需要10元,政府补贴5元,以前的记录方法是买保险成本10元,其他收益5元,现在改为了其他收益0元,成本变成了5元,按照公司说的,对于净资产、净利润、现金流都不会有影响】

最后小结一下吧,个人认为牧原这份业绩报告还是符合预期的,只要牧原坚持走正确的路,保持成本领先,随着折旧大于资本开支,现金流会越来越充沛,股东分红也会越来越高。

关于牧原股份的估值,以前写过一篇文章,不再赘述。

全文完。

往期优质内容合集,一键直达✨

温馨提示:本文为个人投资思考,仅供参考,据此投资,盈亏自担。