报告发布日期:2026年03月26日

报告名称:《国信证券-海外公司财报点评:安踏体育(02020.HK)-2025年核心利润增长14%,FILA盈利能力提升

证券分析师:丁诗洁(S0980520040004)、刘佳琪(S0980523070003)

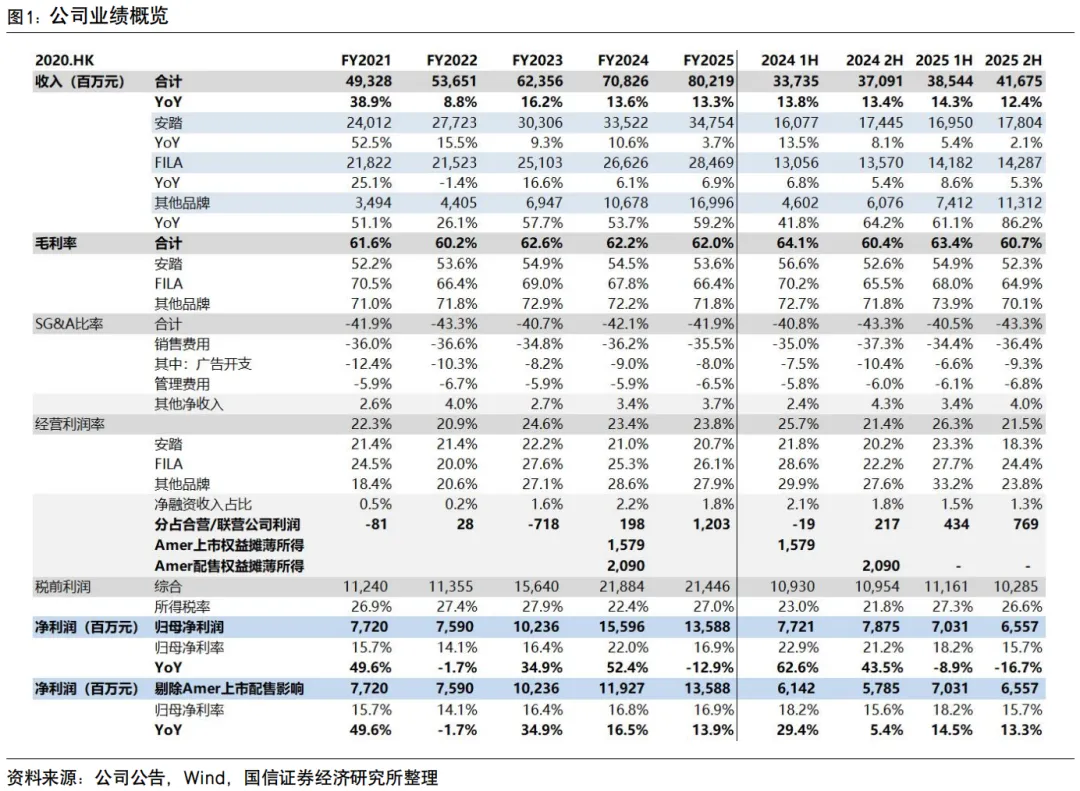

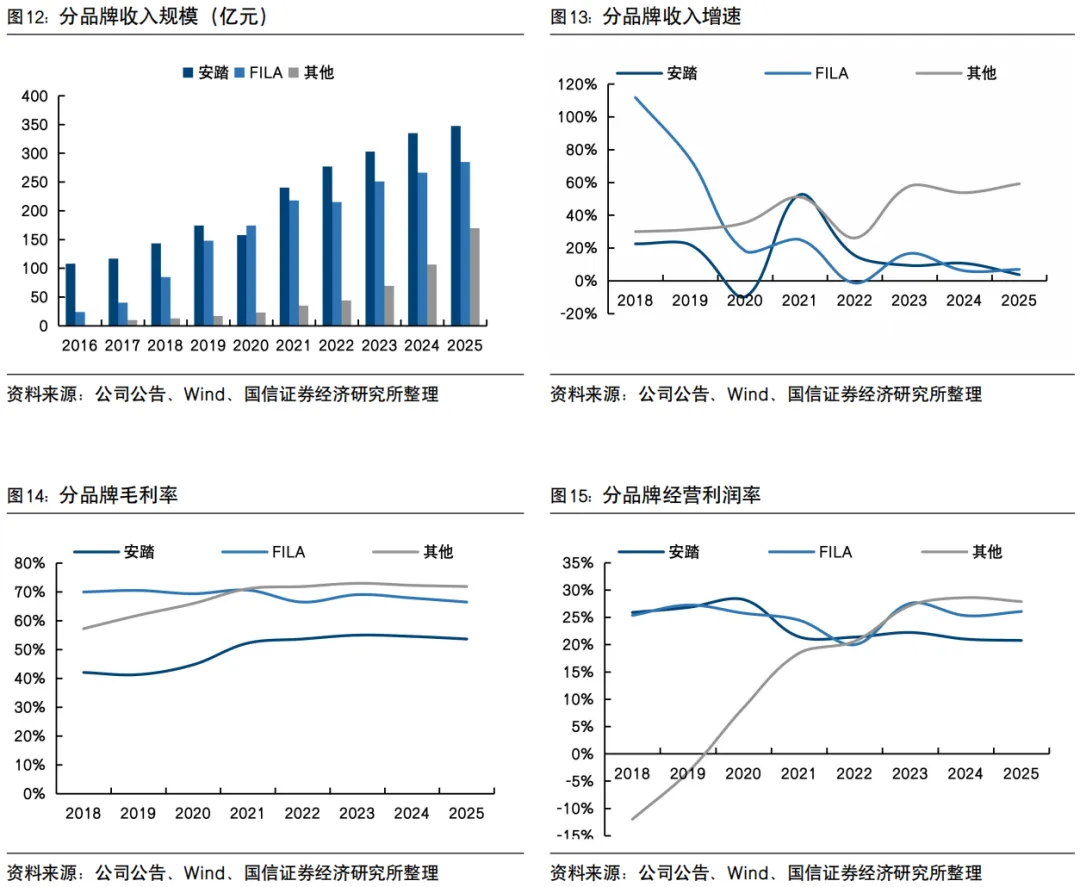

安踏增长稳健,FILA盈利提升,其他品牌高速增长。2025年安踏/FILA/其他品牌收入347.5/284.7/170.0亿元,同比增长3.7%/6.9%/59.2%,经营利润率分别同比-0.3/+0.8/-0.7个百分点至20.7%/26.1%/27.9%。分品牌看,1)安踏品牌竞技场旗舰店和Palace店月均店效分别突破300万/80万元,改造灯塔店300家,PG7、C-家族年销量分别增长110%和240%;2)FILA品牌由专业运动系列和鞋商品推动增长,老爹鞋家族全年销量近千万双;3)迪桑特和可隆流水分别成功突破100亿和60亿;4)Amer Sports业绩增长迅速;5)集团于2025年6月完成对德国户外品牌JACK WOLFSKIN的收购;6)集团拟收购全球知名运动品牌PUMA29.06%的股权,成为其单一最大股东,持续围绕全球化能力建设进行长期投资。

风险提示:宏观经济疲软;渠道转型不及预期;系统性风险。

文字节选自报告《国信证券-海外公司财报点评:安踏体育(02020.HK)-2025年核心利润增长14%,FILA盈利能力提升》,进入小程序查看报告全文

2025年核心净利润增长14%,现金流充裕

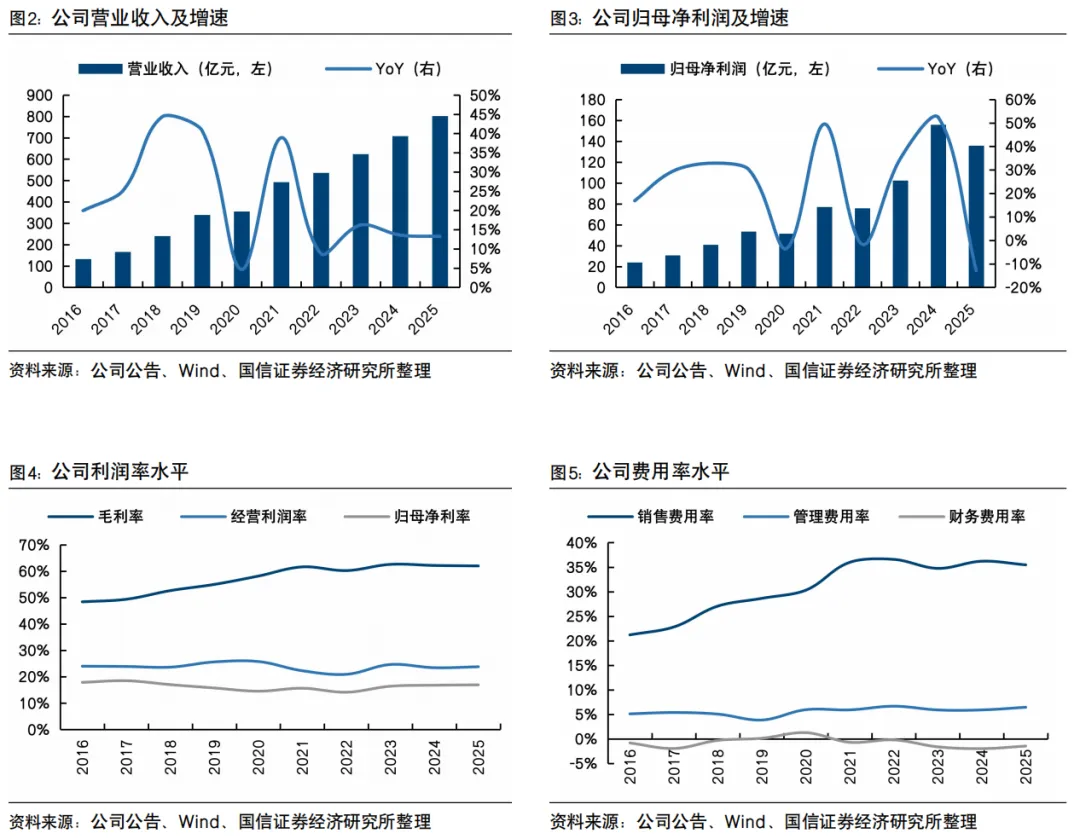

2025年集团收入增长13%,核心净利润增长14%。2025年公司收入同比增长13.3%至802.2亿元,在相对充满挑战的消费环境中实现了双位数增长。剔除2024年由Amer Sports上市事项及配售事项权益摊薄所致的非现金会计利得后,股东应占溢利增加13.9%至人民币135.9亿元。

分品牌来看,安踏/FILA/其他品牌收入348/285/170亿元,同比增长4%/7%/59%;经营利润率分别同比-0.3/+0.8/-0.7个百分点至20.7%/26.1%/27.9%。

毛利率微降,费用管控有效,经营利润率稳中有升。

毛利率方面,公司2025年为62.0%,较2024年的62.2%下降了0.2个百分点,主要由于毛利率较低的电子商贸业务占比持续增加等原因。分品牌看:

1. 安踏分部:2025年为53.6%,较2024年的54.5%下降了0.9个百分点,主要由于加大专业产品成本投入,以及毛利率较低的电子商贸业务占比持续上升。

2. FILA分部:2025年为66.4%,较2024年的67.8%下降了1.4个百分点,主要归因于策略性地增强和提升产品功能和质量导致成本上升,以及电子商贸业务增长。

3. 所有其他品牌:2025年为71.8%,较2024年的72.2%下降了0.4个百分点,主因狼爪以批发为主,毛利较低,剔除狼爪影响后毛利率增长1.1%。

经营利润率方面,公司2025年为23.8%,较2024年的23.4%上升了0.4个百分点,主要得益于严格的成本管控与持续的营运提效。分品牌看:

1. 安踏分部:2025年为20.7%,较2024年的21.0%下降了0.3个百分点,主要由于毛利率下降抵消了营运效率的改善。

2. FILA分部:2025年为26.1%,较2024年的25.3%上升了0.8个百分点,主要由于营运效率提升。

3. 所有其他品牌:2025年为27.9%,较2024年的28.6%下降了0.7个百分点,主要受新收购品牌整合培育阶段影响。

Amer Sports作为联营公司,利润贡献大幅增长。2025年分占联营公司净溢利为12.03亿元,而去年同期为1.98亿元。由于2024年Amer Sports上市和配售权益摊薄分别贡献约16亿和21亿非现金利润,导致2025年公司归母净利润同比下降12.9%至135.9亿元,剔除后核心净利润同比增长13.9%。

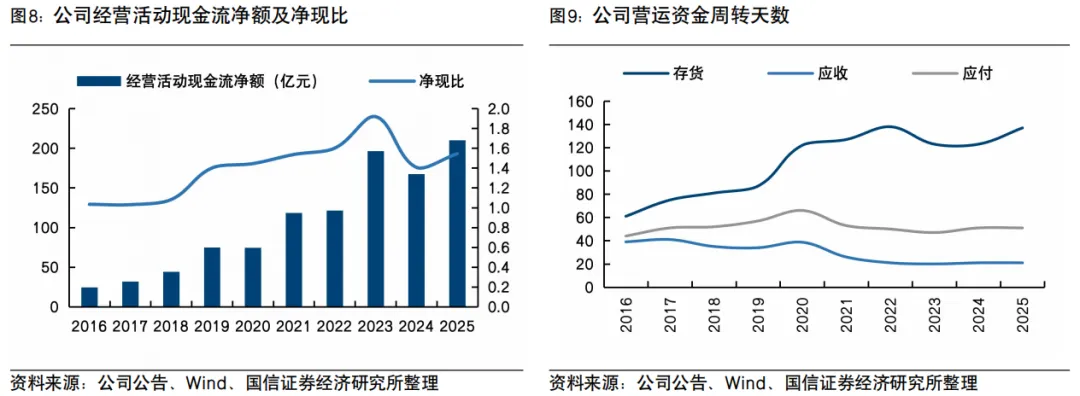

营运资金周转保持基本稳定,维持50%以上派息率并增加股份回购。存货周转天数增加14天至137天,主因2024年底存货基数较大所致。应收账款天数和应付账款天数均保持稳定,分别为21天和51天。2025年公司经营性现金流入净额为210.0亿元,净现比1.5,净现金317.2亿元。2025年派息率为50.1%,并于年内购回约港币16.8亿元的股份。

安踏增长稳健,FILA盈利提升,其他品牌高速增长

安踏品牌:2025年稳健增长,坚持“大众定位、专业突破、品牌向上”

2025年安踏主品牌收入为人民币347.5亿元,同比增长3.7%,主要由于渠道优化及电商业务增长。

毛利率为53.6%,较2024年的54.5%下降0.9个百分点,主因加大专业产品的成本投入及电子商贸业务占比持续上升所致;经营利润率为20.7%,较2024年的21.0%下降0.3个百分点,主因毛利率下降所致。

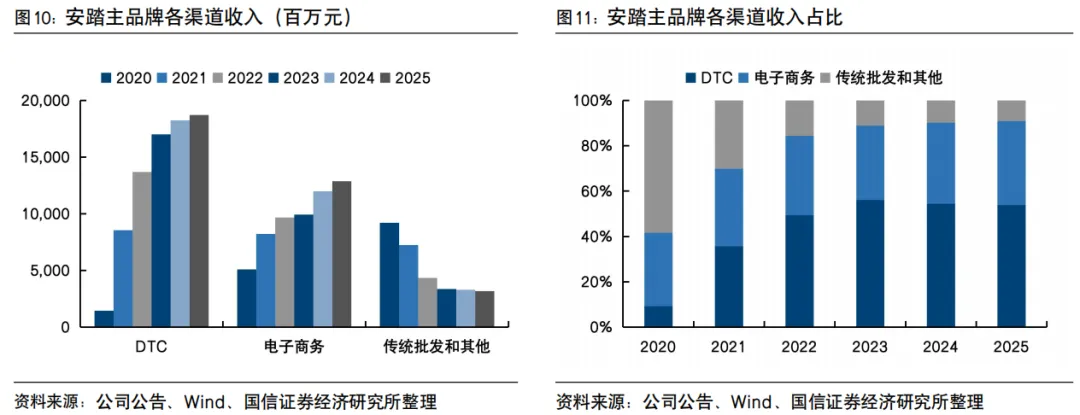

分渠道看,DTC渠道收入187亿元,同比+2.6%;电商渠道128.6亿元,同比+7.3%;传统经销及其他渠道收入31.9亿元,同比-3.4%。年末安踏大货和童装分别拥有7,203家/2,652家门店,同比增加1.0%和-4.7%。

产品强化科技研发和性价比爆款单品迭代。安踏大货热门产品包括PG7跑鞋、C202跑鞋系列、风暴甲、安踏欧文一代(KAI 1)及狂潮系列篮球鞋,满足科技升级、设计升级及高质价比的需求,PG7、C-家族年销量分别增长110%和240%。安踏儿童推出应用追风、水冷及热返等创新技术的系列产品,满足年轻家庭对儿童运动产品的需求,儿童鞋三大核心IP(驭风、骇浪、追风)销量超额完成目标。

新店型新业态创新线下经营模式。期内公司持续推动“安踏竞技场级”、“安踏殿堂级”、“安踏冠军”、“安踏作品集”及“超级安踏”门店建设。其中“超级安踏”店效稳健增长,竞技场旗舰店和Palace店月均店效分别突破300万/80万元。

电商调整策略,打磨核心产品。电商方面公司正调整爆品策略,有望打磨出Top10级别核心产品,兼顾流水增长与利润。

FILA品牌:2025年收入增长7%,经营利润同比增长1%,盈利能力显著增强

2025年FILA品牌收入为人民币284.7亿元,同比增长6.9%,主要得益于商品升级和电商增长。

毛利率下降1.4个百分点至66.4%,主因策略性地增强和提升产品功能和质量以致成本上升及电子商贸业务增长所致,经营利润率提升0.8个百分点至26.1%,主因营运效率提升所致。

针对FILA发展策略,确立“ONE FILA”核心战略,明确高端运动时尚定位,集中资源推进“品牌向上、商品革新、零售升级”。产品方面,集团不断优化和升级产品,深度聚焦POLO衫、跑鞋及老爹鞋等品类,其中科技老爹鞋FILA Vetta成功塑造“V头鞋”新风格,驱动老爹鞋家族全年销量达成近千万双,未来将继续孵化网球及高尔夫领域,推出具有影响力的爆款产品,强化品牌在专业运动领域的影响力;零售运营层面,以“一店一主题”策略推动门店向沉浸式品牌体验空间转型,开设全新“FILATOPIA一号店”作为顶级标杆。

年末FILA店铺总数2040家,同比减少1%,其中大货店1273家,同比+0.7%,儿童店578家,同比-2%,潮牌店189家,同比-8.3%;2026年目标总店数1900-2000家。

其他品牌:迪桑特和可隆增长强劲,品牌矩阵持续完善

2025年其他品牌实现收入增长59.2%至170亿元(其中迪桑特增长超过35%,可隆增长超65%),占集团收入比重21%,迪桑特和可隆品牌定位不同的细分市场,实现了较好的品牌美誉度与高质量产品。毛利率同比下降0.4个百分点到71.8%,经营利润率同比下降0.7个百分点到27.9%。

迪桑特品牌收入接近90亿元人民币,经营利润率达35%,会员呈现年轻化趋势,店型持续升级,平均店效270万,8家店效超亿元,高尔夫品类确立高端圈层地位。可隆品牌接近58亿元人民币,经营利润率达33%,主打差异化策略,平均店效200万,鞋流水同比增长140%。狼爪品牌于2025年6月被公司成功收购,实现了集团从大众到高端户外领域全方位覆盖。管理层已为其制定五年全球品牌复兴发展规划。

店数方面,迪桑特2025年底256家门店,2026年底目标开至260-270家;可隆 2025年底209家门店,2025年底目标开至220-230家。

Amer Sports:Amer Sports2025年实现收入增长26.7%至65.7亿美元,联营公司为安踏集团贡献12.03亿利润,同比扭亏为盈。

2025下半年增长放缓,利润率小幅提升

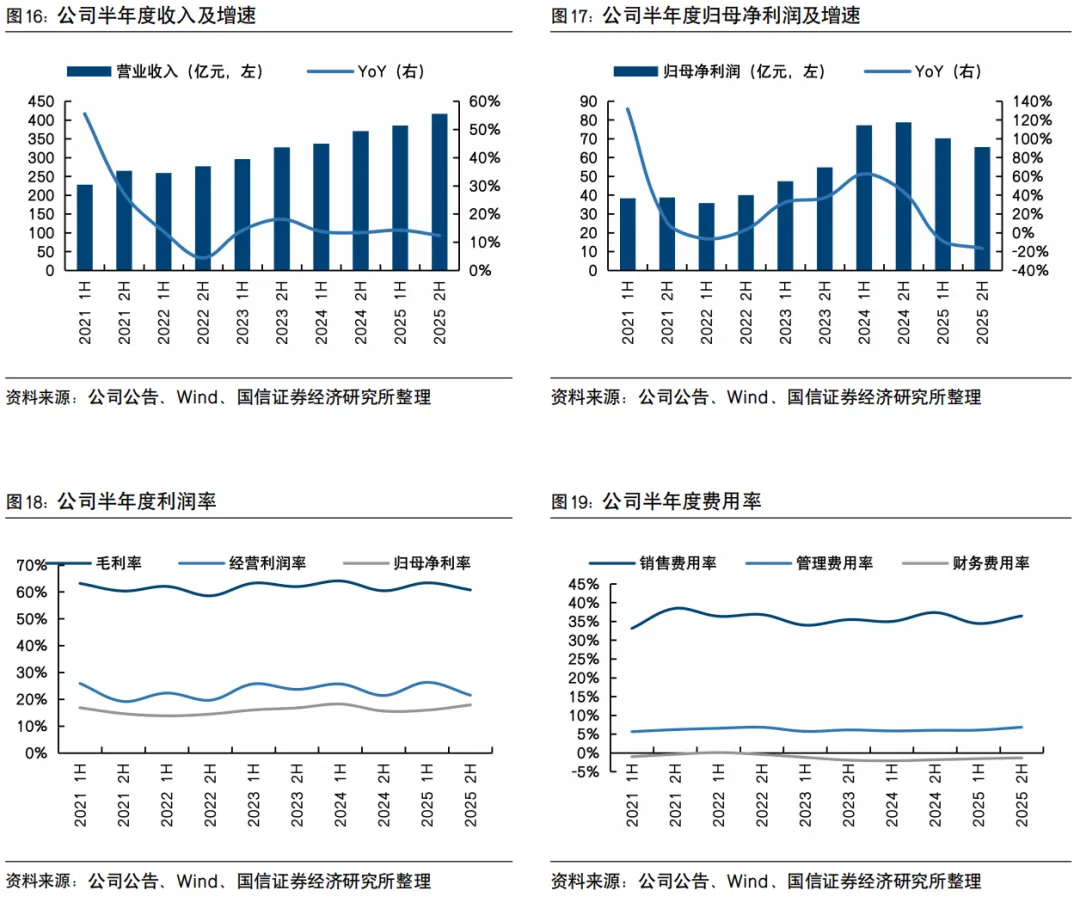

2025下半年公司收入同比增长12.4%至416.8亿元,归母净利润同比减少16.7%至65.6亿元,其中核心净利润同比增长13.3%。

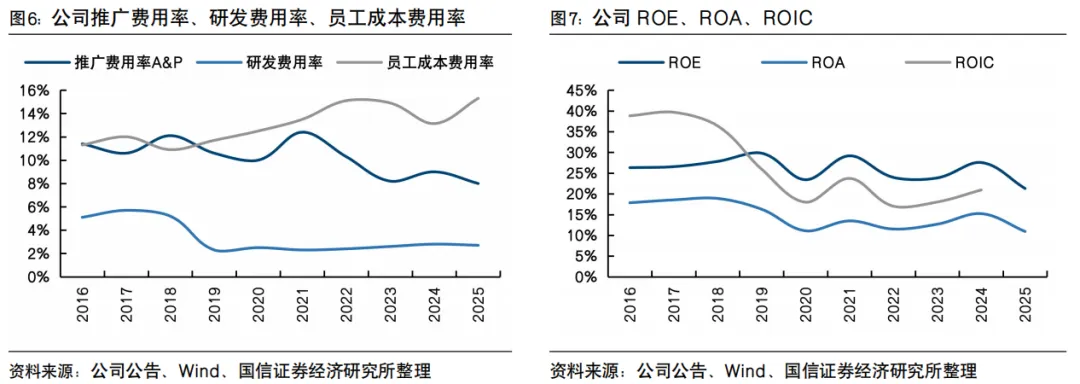

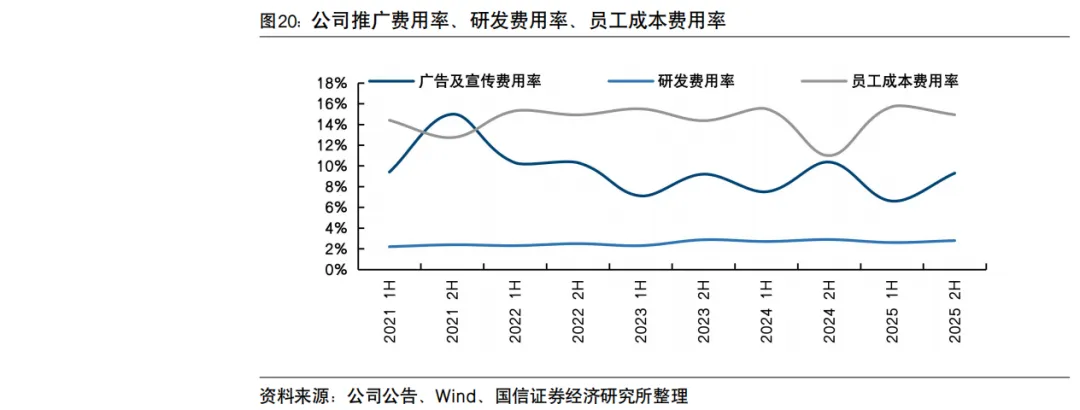

下半年经营压力加大,利润率下滑幅度明显。毛利率同比+0.3百分点至60.7%,其中安踏/FILA/其他品牌毛利率分别同比-0.3/-0.6/-1.7个百分点至52.3%/64.9%/70.1%;经营利润率同比+0.1百分点至21.45%,其中安踏/FILA/其他品牌分别同比增加-1.9/+2.2/-3.8个百分点至18.3%/24.4%/23.8%;核心归母净利率同比+0.1百分点至15.7%。其中销售费用率同比-0.9百分点至36.4%,管理费用率同比+0.8百分点至6.8%,财务费用率同比+0.5百分点至-1.3%;广告及宣传费用率同比-1.1百分点至9.3%,研发费用率同比-0.1百分点至2.8%,员工成本费用率同比+3.9百分点至14.9%。

管理层对体育行业与公司的发展保持信心

(一)增长目标

1.安踏:低单位数增长;预计经营利润率20%;

2.FILA:中单位数增长;预计经营利润率25%;

3.其他品牌(除狼爪):增长+20%以上;预计经营利润率超25%;

4.亚玛芬集团:全球收入增长18-20%。

(二)战略展望

1.依然坚定践行聚焦,单聚焦、多品牌、全球化战略方向,以长期主义布局未来发展。

2.品牌策略上,安踏稳住下沉市场,加速核心商圈有效店型扩张,重新梳理线上策略以实现更高增速;斐乐控制全渠道零售折扣以保住毛利率,继续优化费用效率;迪桑特/可隆以同店增长和用户运营驱动,保持高端小众定位。

3.渠道与运营方面,优化门店结构,线上收入占比35.8%,将继续加强。库存健康度是2026年管理重点。

相关报告

《安踏体育(02020.HK)-收购彪马29.06%股权,全球化战略进一步深化》 ——2026-01-27

《安踏体育(02020.HK)-四季度安踏集团增长稳健,各品牌全年增速达成管理层指引》 ——2026-01-22

《安踏体育(02020.HK)-三季度流水增长放缓,管理层调低安踏品牌流水指引》 ——2025-10-28

《安踏体育(02020.HK)-运营能力铸就增长势能,全球化打开长期空间》 ——2025-09-02

免责声明

分析师承诺

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

风险提示

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关

国信证券纺织服装研究团队介绍

团队长期深入研究纺织服装全行业,对行业核心龙头和细分领域均有深度覆盖,追求专业客观、厚积薄发。团队曾于2020年获金牛奖最佳纺织服装团队第五名,2022年获新浪“金麒麟”纺织服饰最佳分析师第五名,2023年获万得“金牌分析师”纺织服饰第四名、新浪“金麒麟”纺织服饰菁英分析师第三名,2024年获万得“金牌分析师”纺织服饰第四名、新浪“金麒麟”轻工和纺织服饰菁英分析师第三名。

丁诗洁

国信证券纺织服装行业首席分析师

证券投资咨询执业资格证书编码:S0980520040004

中山大学经济学学士,香港大学经济学硕士,2018年3月加入国信证券经济研究所,重点覆盖纺织服装全行业,包括运动户外、休闲时装、代工制造、家纺等领域研究。

刘佳琪

国信证券纺织服装行业分析师

证券投资咨询执业资格证书编码:S0980523070003

天津大学学士,南开大学金融学硕士,2021年7月加入国信证券经济研究所,重点负责运动户外、代工制造、女装、家纺等领域研究。