其中,天然气净产量达1,037.3十亿立方英尺,同比增长11.6%。

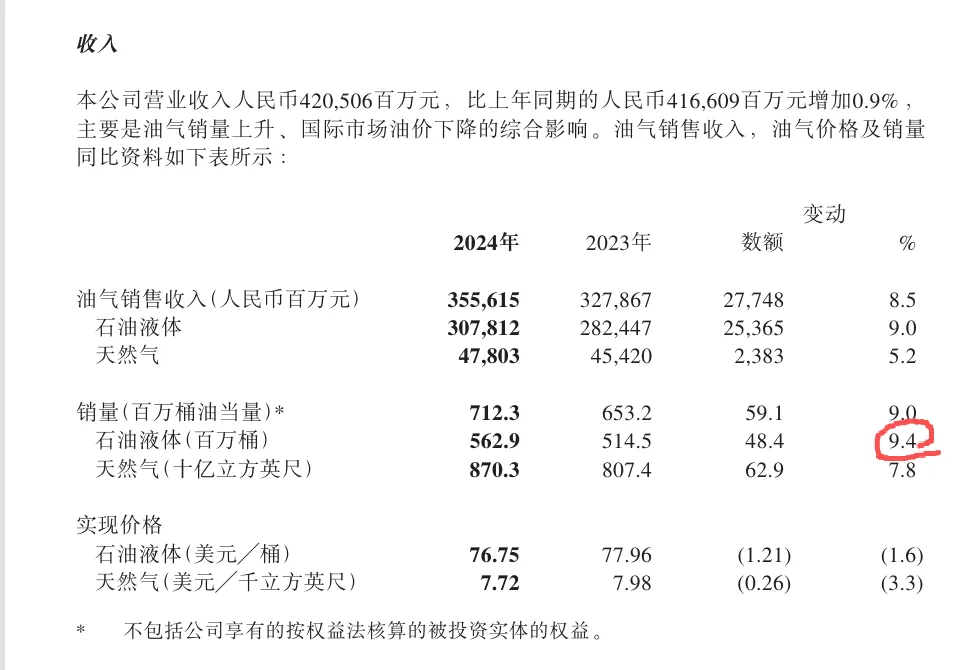

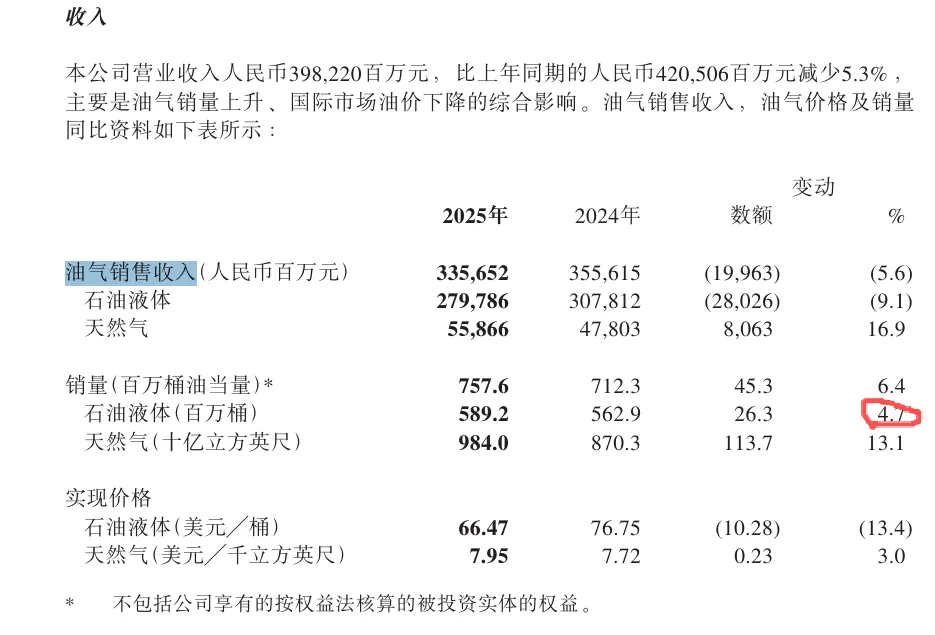

虽然产量较2024年增加了,但是我们可以发现原油产量增速已经开始放缓:

桶油主要成本为27.9美元/桶油当量;

储量:截至二零二五年底,公司净证实储量为77.7亿桶油当量。

2026年展望:公司全年产量目标为780至800百万桶油当量,预计资本支出为1,120至1,220亿元人民币。

由此我们估计2026年末净证实储量大约就是80亿桶油当量,相比2025年末增长3%左右。

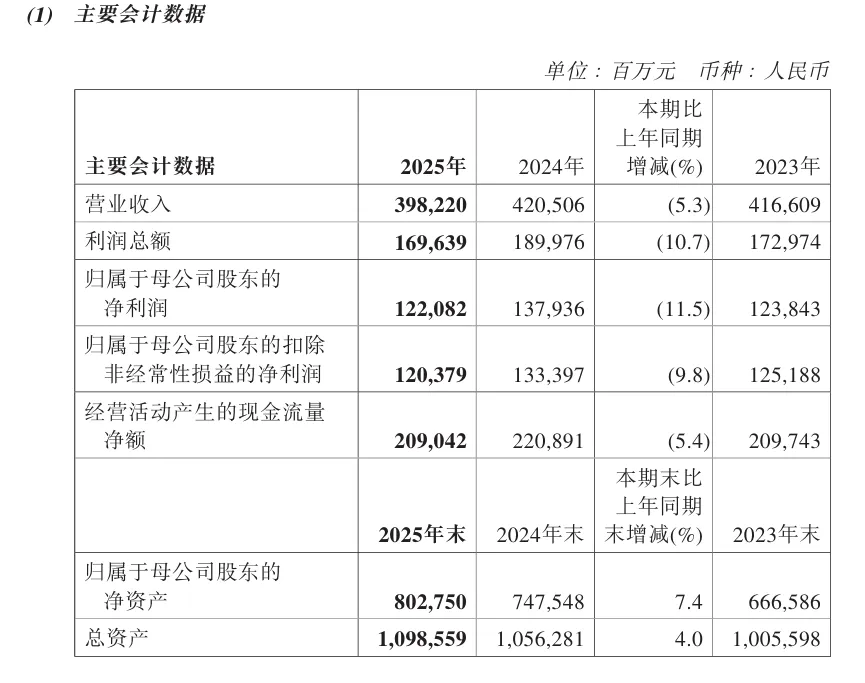

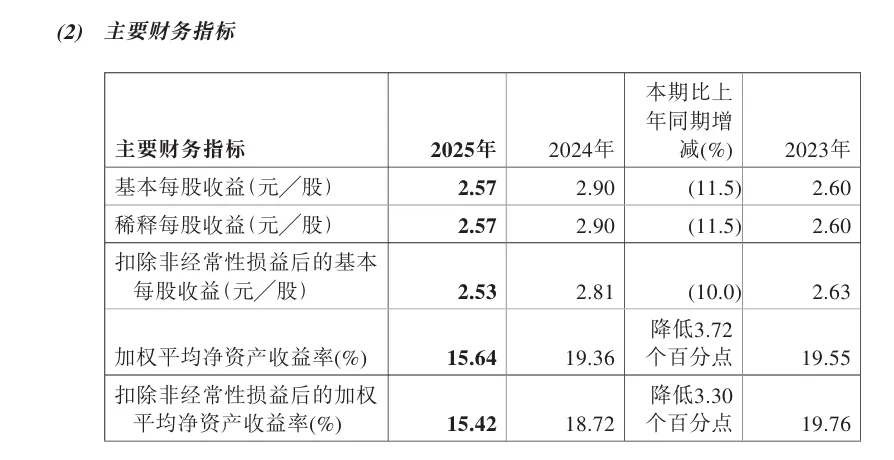

三大报表

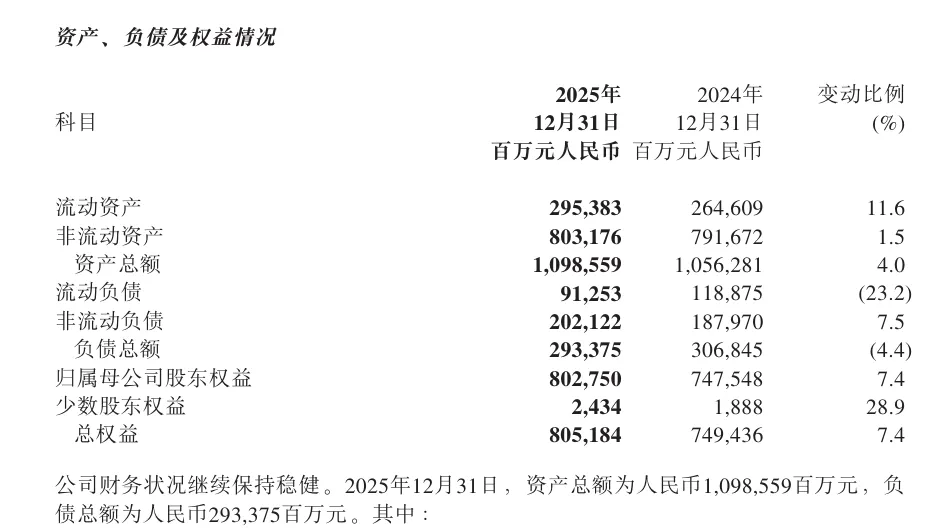

三大报表基本上可以说是无懈可击,先看资产负债表:

流动负债因一年内到期的非流动负债减少而大幅减少,流动负债方面,预计负债增加了近200亿,主要是预计负债增加,这个预计负债大概率是油田弃置准备,也是正常开支。

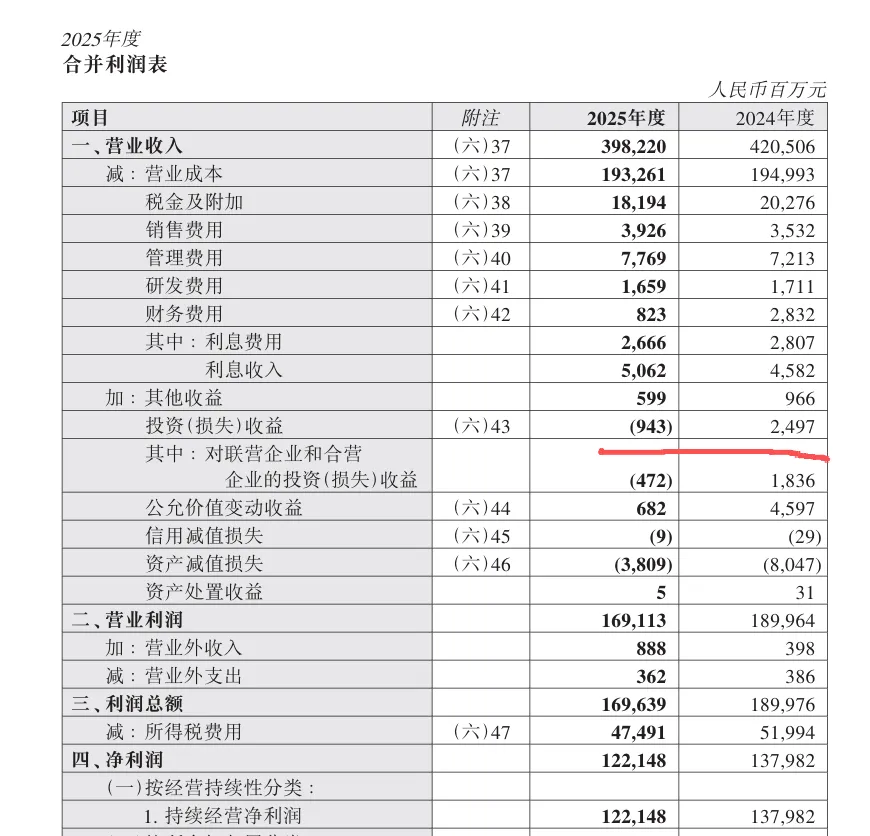

再看利润表:

利润表唯一的瑕疵就是投资收益是负值,在联合营企业(大概率是俄罗斯)那亏钱了:

合并现金流量表也没什么硬伤,就不再赘述。

最后说一下我们对海油的评价:在这个全体都在向右转弯的世界,一定会越来越强调能源安全的饭碗要端在自己手里,因此中海油的增储上产不会停止,海油这种票非常适合作为底仓对冲其他投资的风险,值得以年为单位的长期持有。

估值:继续给予25.5港币的合理估值,叠加油价中枢上移15%的估计(理由是美伊冲突会导致油价中枢上移),给予海油2026年末合理估值25.5*1.16=29.58港币。