接着上一篇内容,继续来看股东权益报酬率影响因素分析

既然股东关心股东权益报酬率,那就要看看哪些因素会影响这个报酬率?怎样才能让这个报酬率提高呢?

下面我们分步展示股东权益报酬率的变化。

先把股东权益报酬率的公式写下来:股东权益报酬率=净利润/平均股东权益。为了解析影响这个比率的主要因素,我们将分子和分母都乘以平均资产总额,指标的比值不变:股东权益报酬率=(净利润x平均资产总额)/(平均股东权益x平均资产总额)。

进一步,我将分子和分母都乘以营业收入,指标的比值不变:股东权益报酬率=(净利润x平均资产总额x营业收入)/(平均股东权益x平均资产总额x营业收入)。

到这一步,你会发现神奇的事情了:

第一,用分子的净利润除以分母的营业收入,就会得到一个新的比率:营业收入利润率(销售净利率)=净利润/营业收入。

第二,用分子的营业收入除以分母的平均资产总额,又会得到一个新的比率:总资产周转率=营业收入/平均资产总额。

最后,剩下分子中的平均资产总额除以剩余分母中的平均股东权益,我们不知道这是什么比率。大部分人知道负债总额除以资产总额叫资产负债率,这个比率与资产负债率很有关联,从另外一个角度考察了企业的债务融资水平。

办法总比困难多。平均资产总额除以平均股东权益得到的比率叫权益乘数:权益乘数=平均资产总额/平均股东权益。

到这里,杜邦分析体系的框架就基本完成了:股东权益报酬率=总资产周转率x营业收入利润率x权益乘数。

也就是说,提高股东权益报酬率的途径主要有三个方面:

第一,提高总资产的周转率。这就是说,在一定时期内,企业应该以最小的资源投入产出最高的营业收入。从总资产周转率的分母来说,降低资源占用才能提高资产周转率;从分子来说,营业收入越高,资产周转率也就越高企业产品或者服务的涨价、增加销量将提高资产周转率。

你有100万本钱。

周转率1次/年:100万进一批货,年底卖完赚10万 → 一年只赚10万

周转率4次/年:100万每3个月进一批货、卖完、回款、再进货 → 一年赚40万

同样的100万,转得越快,赚得越多。

第二,在一定的营业收入条件下,尽力提高净利润,提高销售净利率。为了提高净利润的规模,就要降低各种成本和费用——降低营业成本、销售费用、管理费用、研发费用、利息费用等。

第三,适当利用杠杆。这就是说,在确定企业具有盈利能力的条件下,如果企业想进一步扩大市场,就可以考虑进行适当的债务融资:负债规模越大,权益乘数越高,企业的股东权益报酬率就越高。

这就是遵循杜邦分析体系所得出来的提高股东权益报酬率的途径。

是不是听起来很有道理?

如果通过杜邦分析体系就能找到提高企业股东权益报酬率的正确途径,现在的企业就都不会出现问题了。

实际上,从已经看到的企业财报中,大家可能感受到了杜邦分析体系的某些不适用性。

第一,企业的资产除了经营资产外,还可能有很多非经营资产。合并报表中的各种投资、经营活动产生的现金流量净额大于零条件下的货币资金都属于非经营资产。不要以为这个数字在资产总额所占规模不大,很多中国上市公司的资产总额构成中,恰恰是经营资产不多,非经营资产很多。因此,不考虑资产结构的具体情况,一上来就找资产总额和营业收入,再进行总资产周转率的计算,很容易把分析带入误区:非经营资产与营业收入根本没有关系。

因此,在企业非经营资产比较多的情况下,应该考虑计算经营资产周转率,在资产总额中剔除非经营资产。

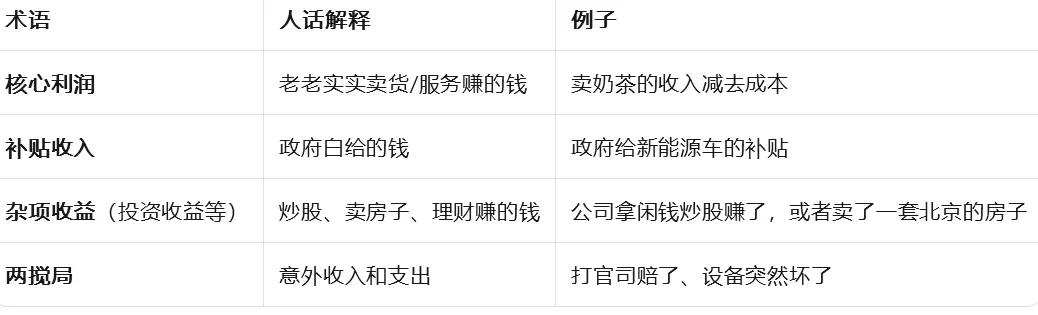

第二,企业的净利润与营业收入之间可能没有联系。利润表中企业的营业利润的构成是三支柱、两搅局,抛开两搅局不说,三支柱既有核心利润,也有补贴收入,更有以投资收益为主的杂项收益,而杂项收益与营业收入基本上没有什么关系。

人话: 一家公司赚钱多不多,跟它卖东西卖得多不多,不一定有关系。

你看一家公司营业收入很高(卖了很多货),但净利润可能很差——因为它可能全靠政府补贴或炒股赚钱,主业根本不赚钱,甚至亏钱。

反过来,营业收入平平,但净利润可能暴涨——比如突然卖了一套房,或者持有的股票大涨。

所以看财报不能只看"卖了多少",要看"卖的东西本身赚不赚钱"。

因此,在企业利润表中三支柱对企业净利润贡献均较大的情况下,利润率的计算就应该剔除利润中的非经营因素。

第三,关于企业的债务融资(直接关系到权益乘数)问题。实际上,企业能不能获得债务融资,不仅取决于企业想不想进行债务融资,还取决于企业能不能进行债务融资。实际情况可能非常复杂:由于金融机构的风险防范意识以及风险评估方法落后,金融机构经常会失去对有发展前景企业的融资支持。

财报上的"权益乘数"(杠杆水平)不能全怪企业。有时候不是企业不想借钱发展,是银行不敢借、不会借、借错了对象。

所以看到一家企业杠杆率低,别急着夸它"稳健"——也可能是它被金融体系"嫌弃"了,想借借不到。

每天2分钟,手把手教你:

✓ 快速抓取合并报表核心信息

✓ 识别财务数据背后的经营真相

✓ 投资炒股决策中的实战应用