报告导读:

钼是原子序数42的过渡金属,具高熔点等特性,按形态分纯钼、钼合金等四大类。产业链上,上游以钼矿勘探开采为主,头部企业掌控资源,供给受环保政策影响;中游冶炼加工,行业集中度较高,但高端技术部分依赖进口;下游聚焦深加工与终端应用,钢铁是核心需求领域,新兴领域需求快速增长。全球钼资源稀缺且分布集中,中国储量优势显著,成为全球钼产业发展的核心支撑。市场长期紧平衡,2024年需求缺口0.39万吨,未来缺口或扩大。生产消费地域集中,中国产量、消费量均居首。我国钼产量整体增长,2024年达13.37万吨,消费量也持续攀升。未来,上游资源开发将绿色、智能化转型,中下游产业链价值向高端延伸,需求结构持续优化,新兴领域成新增长引擎,行业将朝着高质量发展方向迈进。

基于此,依托智研咨询旗下钼金属行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国钼金属行业市场运行态势及投资机会研判报告》。本报告立足钼金属新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动钼金属行业发展。

观点抢先知:

行业概述:钼(Mo)是原子序数42的过渡金属,具高熔点、高强度、耐腐蚀等特性,按产品形态可分为纯钼、钼合金、钼化合物与钼制品,行业以钢铁应用为主,新能源与高端制造推动需求升级,中国为全球资源与产能核心。钼金属按产品形态与加工深度可分为四大类:纯钼、钼合金、钼化合物,以及钼制品。

行业产业链:中国钼金属行业产业链清晰,主要分为上中下游三大环节:上游以钼矿勘探、开采与选矿为核心,依托河南栾川、陕西金堆城等集中产区供应钼精矿,头部企业掌控核心资源,供给受环保与政策影响显著;中游承担冶炼加工关键转化职能,通过焙烧、冶炼等工艺将钼精矿转化为钼铁、氧化钼等基础产品及高纯钼粉、钼合金等高端产品,行业集中度较高但高端技术部分依赖进口,利润易受上下游挤压;下游聚焦深加工与终端应用,以钢铁行业为核心需求领域,同时新能源、航空航天、半导体等新兴领域需求快速增长,推动产品向高附加值升级,是产业链价值的最终释放端。

全球钼金属储量:钼是地壳含量仅0.001%的稀缺战略性矿产,全球钼资源分布呈现出产地高度集中、成矿带明确的特点。根据美国地质调查局(USGS)2024年数据,全球钼金属储量达1500万吨,矿床主要集中在环太平洋中新生代成矿带、特提斯中-新生代成矿带以及中亚-蒙古成矿带三大区域,全球特大型钼矿床包括中国栾川钼矿、美国Climax和Henderson钼矿、智利Chuquicamata和Pelambre钼矿等。从国家分布来看,中国、美国、秘鲁是全球钼资源最丰富的三个国家,储量分别占全球总量的39.33%、23.33%、12.67%,此外智利、俄罗斯、澳大利亚等国也拥有较为丰富的钼资源,而中国凭借储量优势,成为全球钼产业发展的核心支撑力量。。

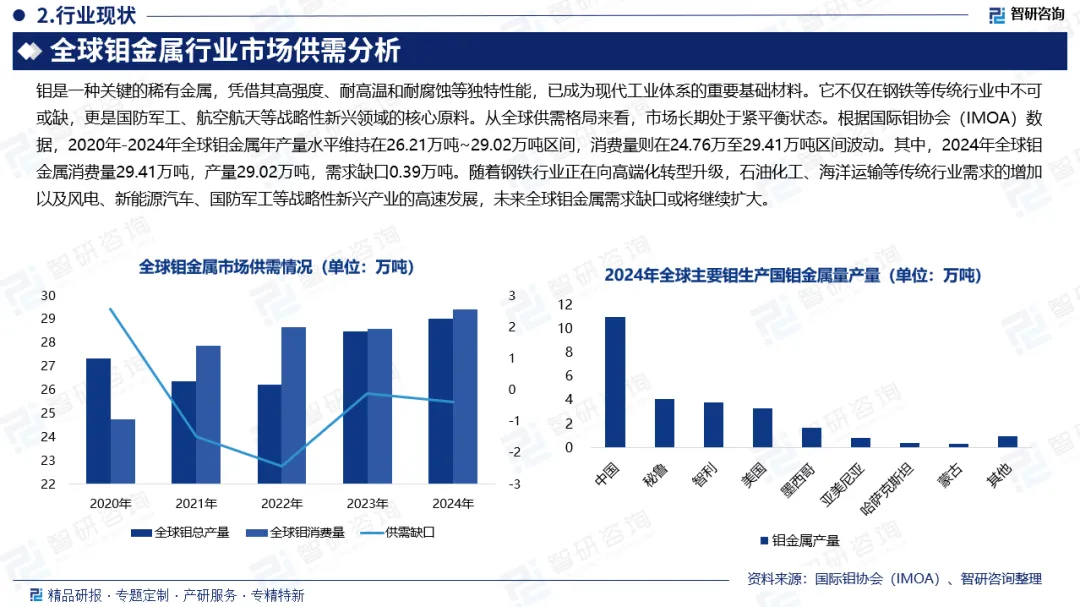

全球钼金属市场供需:钼是一种关键的稀有金属,凭借其高强度、耐高温和耐腐蚀等独特性能,已成为现代工业体系的重要基础材料。它不仅在钢铁等传统行业中不可或缺,更是国防军工、航空航天等战略性新兴领域的核心原料。从全球供需格局来看,市场长期处于紧平衡状态。根据国际钼协会(IMOA)数据,2020年-2024年全球钼金属年产量水平维持在26.21万吨~29.02万吨区间,消费量则在24.76万至29.41万吨区间波动。其中,2024年全球钼金属消费量29.41万吨,产量29.02万吨,需求缺口0.39万吨。随着钢铁行业正在向高端化转型升级,石油化工、海洋运输等传统行业需求的增加以及风电、新能源汽车、国防军工等战略性新兴产业的高速发展,未来全球钼金属需求缺口或将继续扩大。

全球钼金属区域市场分布:全球钼的生产与消费呈现高度集中的地域特征。生产端,资源与产量主要分布在中国、秘鲁、智利、美国和墨西哥,这五国2024年的产量合计占全球总产量的90%以上。其中,中国是全球最大的生产国,产量约11万吨,占全球42%。消费端,中国同样是最主要的市场,其消费占比从2020年的43%提升至2024年的47%,主导地位进一步增强。欧洲、美国、日本等传统工业地区的消费占比则相对稳定或略有下滑,这反映出全球钼消费重心正在向亚洲转移。。

中国钼金属产量:我国是全球钼资源供应核心国,同时也是最大的消费市场,供需两端均呈现显著增长态势。从供给端来看,根据国际钼协会(IMOA)数据,2020年-2024年,我国钼产量整体呈现增长趋势,2019年钼产量已达9.33万吨。2020年受特殊宏观经济状况影响,我国钼产量同比下降5.16%。2021年-2024年,我国钼产量保持快速增长,2024年达到13.37万吨。从区域市场看,我国钼矿资源分布主要集中在河南、内蒙古、黑龙江、吉林、陕西和河北等省(自治区)。据统计,上述省份2024年钼精矿产量合计23.70万吨,合计占比达到国内产量的80.50%。其中,河南省2024年钼精矿产量8.63万吨,占比达到29.33%,位居全国第一。

中国钼金属消费情况:从国内消费情况看,2016年以来我国制造业转型升级提速,金属材料需求向中高端升级,钢材产品结构从普钢向优质特种钢倾斜,带动钼消费持续增长;钼在我国的消费以钢铁行业为主,作为钢材冶炼添加剂,可助力钢材适应输油管道、海上建筑等高温、高腐蚀场景的应用需求。数据显示,2020-2024年我国钼消费年均复合增长率达6.78%,2024年消费量攀升至13.83万吨。

行业发展趋势:中国钼金属行业未来发展将呈现三大核心趋势,上游资源开发朝着绿色化、智能化方向转型,低品位与共伴生矿高效利用技术普及,智能矿山建设提速,同步强化资源勘探与战略储备以保障供给安全;中游与下游产业链价值向高端延伸,绿色冶炼工艺迭代升级,高纯钼粉、半导体靶材、特种钼合金等产品的国产化替代进程加快,头部企业依托一体化布局与产学研协同构建技术壁垒;需求结构持续优化,传统钢铁领域对钼的刚性需求保持稳定,新能源、航空航天、半导体等战略性新兴领域成为新增长引擎,推动钼金属在非钢应用领域的占比逐步提升,行业整体朝着高质量发展方向迈进。

报告相关内容节选:

《2026-2032年中国钼金属行业市场运行态势及投资机会研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。