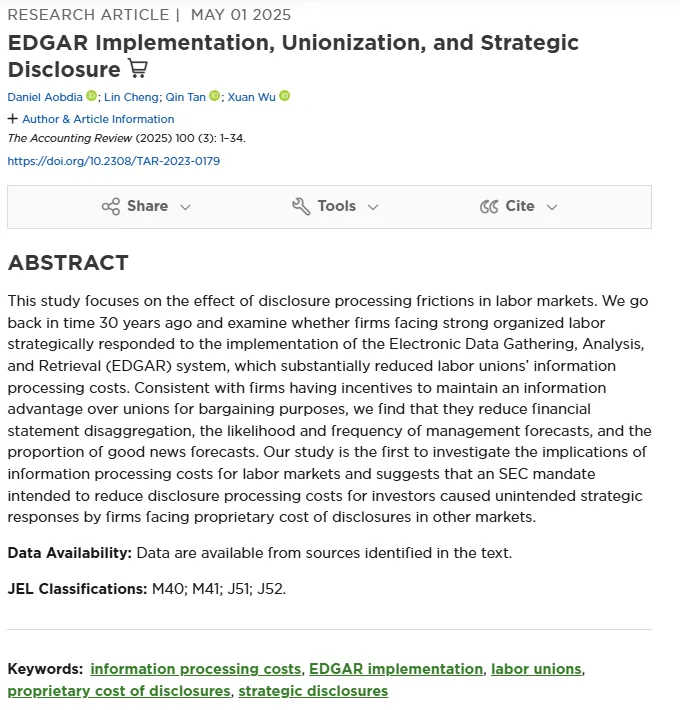

Daniel Aobdia, Lin Cheng,Qin Tan,Xuan Wu几位学者合作在会计学领域顶刊The Accounting Review发表了一篇题为“EDGAR Implementation, Unionization, and Strategic Disclosure ”的文章。

该研究探讨了信息披露处理成本在劳动力市场中的影响,具体考察了美国证券交易委员会(SEC)推行的EDGAR系统在降低信息处理成本后,企业如何策略性地调整其披露行为以应对工会的议价压力。研究回溯至三十年前EDGAR系统逐步实施的历史背景,这一系统大幅降低了外部信息使用者获取和处理公司财务信息的成本。由于工会长期依赖公开信息与企业在工资谈判中博弈,当信息处理成本下降后,企业面临着原本掌握的信息优势被削弱的局面。为了在劳资谈判中维持有利地位,研究发现企业采取了多种策略性披露调整:它们显著降低了财务报表的细粒度,减少了管理层盈利预测的发布频率和可能性,并且倾向于减少好消息类预测的披露比例。这些调整表明,企业并非被动适应信息环境的变化,而是主动利用披露的灵活性来应对外部利益相关方信息处理能力提升所带来的竞争压力。该研究首次揭示了信息处理成本在劳动力市场中的作用机制,其核心贡献在于指出,SEC旨在为投资者降低信息成本的监管举措,反而可能在其他市场中诱发了企业出于专有成本考虑的防御性披露行为。这一发现深化了人们对信息披露经济后果的理解,表明监管者在设计信息披露规则时需要兼顾不同利益相关方之间的博弈关系,避免单一目标下的政策产生意外溢出效应。

Aobdia D, Cheng L, Tan Q, et al. EDGAR implementation, unionization, and strategic disclosure[J]. The Accounting Review, 2025, 100(3): 1-34.