本文章来自美刀哥会员直播精华

更多观点预约关注刀哥直播间

每周五准时直播

?

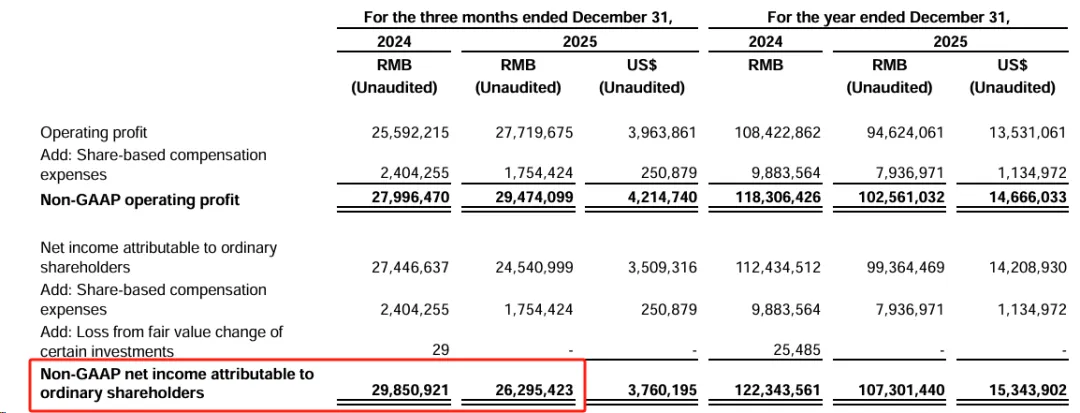

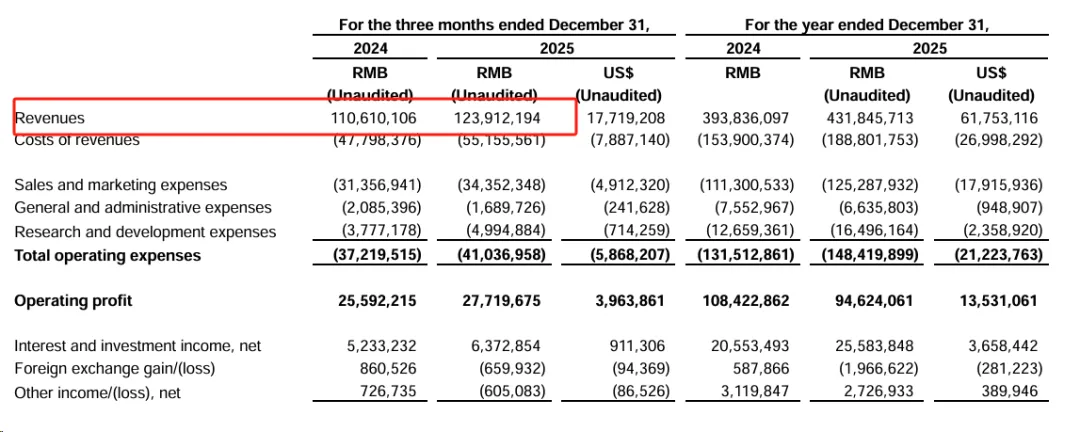

拼多多昨天发了一份70分财报,收盘一度涨了近10个点。Q4营收1239亿元,同比增长12%,净利润263亿元,下降12个点,大幅低于市场预期,盈利端疲软成为本次财报最大的短板。

看看业务结构,在线营销服务600亿,同比仅增长5%,增速明显放缓,广告业务增长乏力。而交易服务营收达到639亿元,同比增长19%,成为本季度营收增长的核心引擎。

本次财报最重磅的消息,并非业绩数据,而是拼多多抛出的千亿级战略——正式组建“新拼姆”,开启品牌自营模式,全力重仓中国供应链。目前,“新拼姆”已在上海成立专项公司,未来三年计划总计投入1000亿元,整合拼多多与Temu的全球供应链资源,系统性自营并孵化面向不同市场、不同品类的品牌,推动中国制造向高端化、全球化升级,这也是拼多多下一个十年的核心战略方向。

对于盈利下滑和未来的投入规划,拼多多管理层也给出了明确表态,不回避短期业绩压力。强调过去一年公司坚持高质量发展战略,未来十年将继续秉持长远理念,投入更多资源服务利益相关方;管理层电话会说,2026年是拼多多下一个十年的开端,供应链投资是大方向,将全力以赴为生态系统带来持久效益;

这份财报核心是“短期承压换长期价值”。

亮点在于,营收稳健达标,交易服务增长强劲,现金流和现金储备极度健康,千亿重投供应链、开启自营,战略方向清晰,长期壁垒正在持续加深,尤其是“新拼姆”的推出,标志着拼多多从“轻资产平台撮合”向“重资产自营+供应链掌控”转型,试图在下一个三年“再造一个拼多多”。

但问题也同样明显:净利润大幅下滑、远不及市场预期,核心高毛利的广告业务增长失速,收入结构转型带来的利润率压力持续显现,而且管理层明确预告,未来将继续加大投入,短期盈利承压的局面难以改变。更值得注意的是,“新拼姆”自营属于重投入、重运营模式,不仅会持续拉低短期利润率,还面临着库存、运营、品牌孵化等多重挑战,能否实现预期目标仍需时间检验。

说到底,拼多多当前的核心逻辑,已经从“高增长、高利润”的平台红利期,正式切换到“花钱换未来、自营再造第二曲线”的转型期。市场对这份财报的分歧,本质上是对“短期利润”和“长期价值”的取舍——有人看到了盈利下滑的压力,有人看到了千亿投入背后的长期潜力。后续,拼多多能否平衡好短期盈利与长期投入,能否通过“新拼姆”实现供应链升级和品牌突破,将直接决定其下一个十年的发展格局。

扫码添加微信教你如何投资港美股

领取每日金融期刊

?

手把手教你如何在

亚洲 欧洲 北美六大品类投资

汇 股 债 房 大宗 比特币

轻松掌握全球实时机会与数据

由于微信推送规则,即使您关注我们,也可能收不到推送,点击“美刀哥”主页,设置为星标⭐️,文章就会每天推送哦!

关注刀哥?,带你玩转港美股

12-04 微软入手了!

11-26 中国航天要起飞了!

10-27 英伟达什么情况?