德勤2026企业AI报告深度解析:告别试点,AI规模化落地的真正挑战与破局之道

2026年开年,德勤发布《企业AI现状报告:未被挖掘的增长潜力》,基于全球3235位企业和IT高管的调研、15场头部企业高管访谈,勾勒出当前企业AI落地的真实图景:AI正从试点实验走向规模化部署,主权AI、智能体AI、物理AI三大趋势重构行业格局,但企业仍深陷“试点陷阱”,在技术落地、组织重构、风险治理中面临多重割裂。

这份报告的核心结论直指本质:AI的价值早已不是“有没有”,而是“用起来”。多数企业仍停留在效率优化的浅层应用,只有少数先行者通过重塑商业模式、重构组织工作方式,真正解锁了AI的变革潜力。当下企业的AI之战,拼的不是技术布局,而是从“试点激活”到“战略重塑”的全链路能力。

一、AI落地的真实现状:高速扩张下的三重割裂

过去一年,企业AI落地迎来肉眼可见的加速,但繁荣背后,三重深层割裂成为规模化的核心阻碍,暴露了“伪落地”的真相。

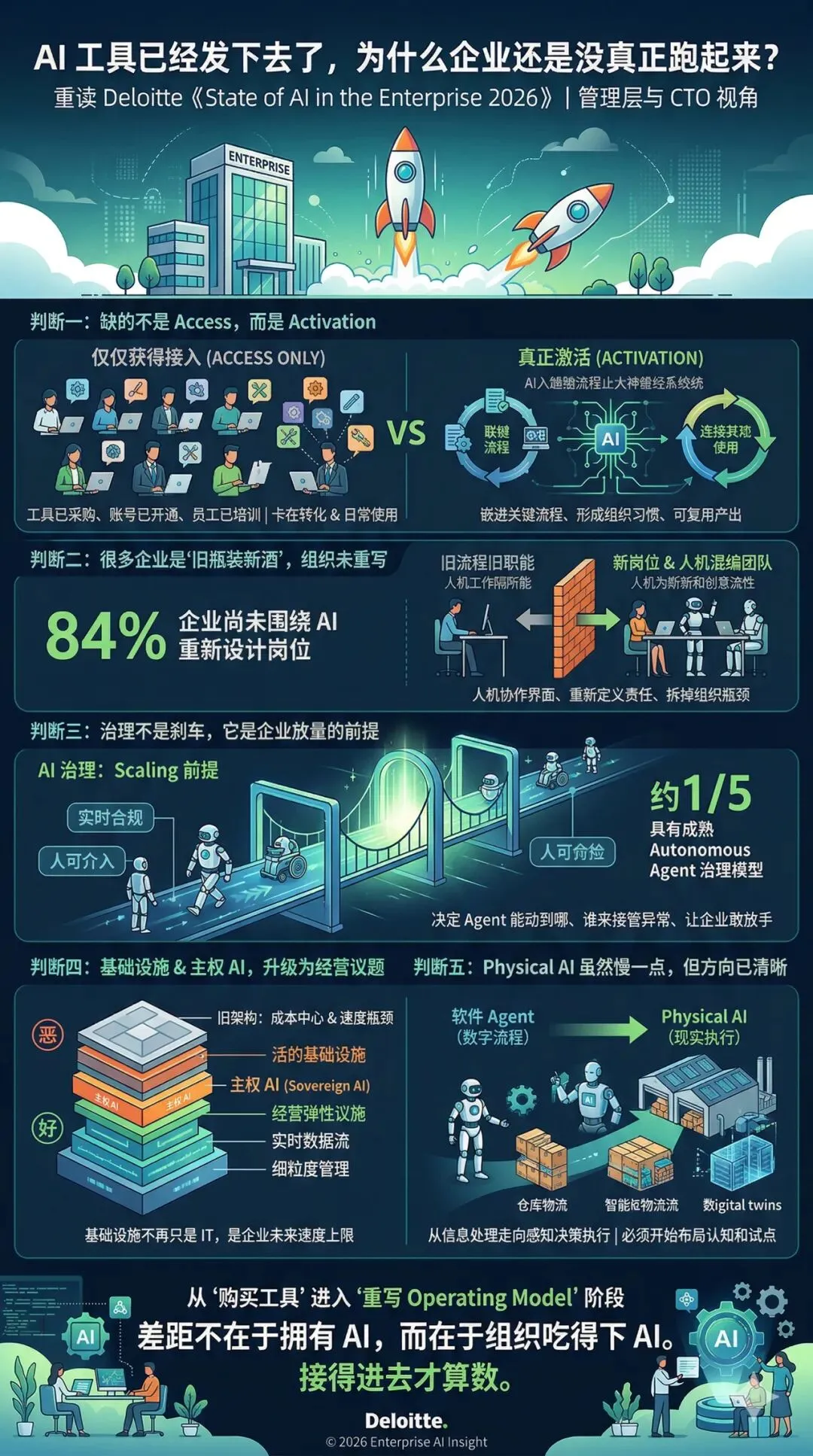

1. 工具普及与实际使用的割裂:50%的访问量增长,换不来有效激活

短短一年,企业授权员工使用合规AI工具的比例从不足40%提升至60%,实现50%的大幅增长,11%的头部企业甚至实现了80%以上的全员覆盖。但冰冷的数字背后是残酷的现实:拥有AI工具访问权的员工中,不足60%会将其融入日常工作,这一比例与去年几乎持平。

工具“触手可及”,却“用之甚少”,成为企业AI价值流失的第一道关口。

2. 试点实验与生产落地的割裂:25%的现况,54%的期待,试点陷阱成最大卡点

从试点到生产,是AI实现商业价值的关键一步,却也是多数企业的“死亡谷”。目前仅25%的企业将40%以上的AI试点落地生产,而54%的企业预计未来3-6个月能达成这一目标,期待与现实的差距背后,是试点与生产的底层需求错配。

试点可以靠小团队、清洗后的数据集、孤立环境在数月内完成,而生产落地需要基础设施投入、现有系统集成、安全合规审查、持续监控维护,每一项都需要数倍的资源与跨部门协同。更关键的是,试点中表现优异的模型,在规模化处理边缘案例时往往失效,原本3个月的预期工期,常因集成复杂度拉长至18个月,最终让试点沦为“一次性实验”。

3. 战略准备与运营能力的割裂:战略很丰满,基建、人才很骨感

企业对AI的战略信心持续提升:42%的企业认为自身AI战略高度就绪,30%对风险治理高度自信,较去年分别提升3、6个百分点。但这种就绪感,在实操层面戛然而止——仅43%的企业认为技术基建高度就绪,40%认可数据管理能力,而人才层面的高度就绪率仅20%,较去年还有所下滑。

多数企业曾为传统AI模型搭建基建和治理体系,却被生成式AI颠覆:如今80%-90%的新AI用例都是生成式AI,旧有能力完全无法匹配新需求,战略与运营的脱节,让AI规模化成为“空中楼阁”。

二、AI价值的分层:效率优化者止步,商业模式重塑者领跑

AI正在带来价值分化,调研显示,企业对AI的应用分为三个层级,不同层级的价值天花板天差地别,而只有34%的企业站在了价值最高的第一梯队。

1. 浅层应用(37%):仅做效率优化,不碰核心流程

这类企业将AI作为“工具补充”,仅用其完成简单的自动化任务,对底层业务流程、运营模式毫无改动,最终只能收获有限的成本降低、效率提升,无法让AI产生真正的业务增量。

2. 流程重构(30%):围绕AI设计核心流程,保留商业模式

在效率优化的基础上,这类企业开始基于AI能力重新设计核心业务流程,但并未触及商业模式的本质改变,AI的价值被限制在“流程升级”,难以形成差异化竞争优势。

3. 深度转型(34%):重塑产品、流程与商业模式,解锁增量价值

这部分先行者将AI融入企业核心,通过AI创造新产品、新服务,甚至重构商业模式,打造新的收入流。正如某矿业企业将传统采矿设备改造为智能互联平台,让AI不仅服务内部运营,更成为对外的核心产品,实现“从效率优化到市场颠覆”的跨越。

值得注意的是,当前AI的价值仍未充分释放:74%的企业希望通过AI实现收入增长,但仅有20%已经做到;多数企业仍停留在“降本增效”的初级阶段,而AI的真正潜力,在于创造新的价值空间。

三、三大AI新趋势:机遇与风险并存,治理滞后成最大隐患

德勤报告指出,主权AI、智能体AI、物理AI三大趋势,正在重新定义企业AI的发展方向,它们带来了前所未有的机遇,却也因治理体系的滞后,埋下了巨大的风险。

1. 主权AI:技术产地与创新同等重要,战略独立成核心需求

主权AI不再只是“技术自主”,而是基于本土法律、自有基建、本地数据的战略独立,核心是减少对海外AI技术的依赖。如今83%的企业将主权AI纳入战略规划,77%在选择供应商时会重点考虑AI解决方案的研发产地,58%的企业主要选择本土供应商搭建AI体系。

地域差异显著:美洲仅11%的企业依赖海外AI解决方案,而欧非中东地区这一比例达32%。对跨国企业而言,主权AI意味着需要为不同市场打造定制化解决方案,而这也成为企业构建全球竞争力的新维度——谁能满足本土合规要求,谁就能占据市场先机。

2. 智能体AI:2年内74%企业将部署,治理体系却严重缺位

智能体AI是从“信息提供”到“自主行动”的跨越,它能设定目标、完成多步骤任务、调用API、协同人机工作,成为企业的“智能员工”。调研显示,目前仅23%的企业中度及以上使用智能体AI,但未来2年这一比例将飙升至74%,23%会大规模使用,5%将其纳入核心运营。

但高速扩张的背后,是治理的严重滞后:仅21%的企业拥有成熟的智能体AI治理体系。与传统AI不同,智能体AI能直接采取行动——下单采购、发送沟通、修改系统,若没有清晰的自主边界、实时监控体系、完整的行为审计轨迹,极易引发不可控的商业风险。

3. 物理AI:亚太领跑落地,成本与安全成最大壁垒

物理AI是AI与现实世界的连接,通过传感器、机器人、控制系统实现“感知-决策-物理行动”,目前58%的企业已有限度使用,未来2年这一比例将达80%。亚太地区是绝对的领跑者:71%的亚太企业已使用物理AI,90%计划未来2年部署,远超美洲和欧非中东地区。

制造业、物流、国防是物理AI的核心应用领域,智能安防、协作机器人、数字孪生是最具潜力的三大方向。但物理AI的落地难度远高于软件AI:高投入成本(基建改造、设备维护远高于模型研发)、严格的安全法规、复杂的跨地域监管,成为企业落地的核心壁垒,而其与人类、物理设施的直接交互,也让安全测试与持续监控成为必修课。

四、组织重构的滞后:84%企业未围绕AI设计工作,人才策略浮于表面

AI的规模化落地,从来不是单纯的技术问题,而是组织与人的问题。但报告显示,企业在组织重构和人才策略上的行动,严重落后于技术部署的速度。

1. 工作设计滞后:自动化预期高涨,岗位重构几乎未动

36%的企业预计1年内至少10%的岗位将被完全自动化,82%的企业认为3年内这一比例会达成,但矛盾的是,84%的企业并未围绕AI能力重新设计岗位和工作本质。

AI不是简单的“替代人工”,而是重构工作方式:贷款专员需要学会与AI推荐系统协作,判断何时override AI决策;一线岗位自动化后,管理岗位需要转向“人机团队协调”。但多数企业仍将AI叠加在传统工作流程上,让人机协同沦为“形式主义”。

2. 人才策略浮于表面:重培训,轻重构,技能壁垒成最大卡点

企业普遍认为,员工技能不足是AI落地的最大障碍,但仅有不到一半的企业对人才策略做出重大调整:53%的企业仅聚焦于“AI通识教育”,而极少有企业重新设计职业路径、重构岗位体系、调整组织架构。

即便有企业尝试组织变革,也多停留在“思考阶段”:53%的企业考虑过扁平化、团队化的组织模式,但仅16%真正落地。员工对AI的态度也呈现分化:13%高度热情,55%持开放态度,但21%被动接受,4%主动排斥,缺乏针对性的人才策略,让企业难以打造真正的AI原生团队。

五、破局之道:六大核心行动,解锁AI的未被挖掘潜力

德勤报告指出,企业要从AI的“试点阶段”走向“价值阶段”,不能只做技术投入,而要将AI融入运营、组织、战略的底层,通过六大核心行动,打通从“工具访问”到“价值激活”的全链路。

1. 弥合访问与激活的差距:从“推工具”到“促使用”

不再将AI工具部署作为目标,而是聚焦于“实际激活”:让员工成为AI的内部倡导者,分享早期使用成果;从试点阶段就考虑生产落地的需求——系统集成、数据权限、运营可靠性;开展岗位定制化的实操培训,而非通用的理论教育,让AI真正融入日常工作。

2. 围绕AI重构工作:解锁人的核心价值

AI的目标不是“替代人”,而是“让人机协同创造更大价值”。企业需要重新设计岗位,让人类聚焦于判断、例外处理、战略规划等AI无法替代的工作,让AI承担端到端的常规执行;同时调整组织架构,扁平化管理,合并技术与人才领导力职能,让系统设计与人才发展同步进化。

3. 先建治理,再谈规模化:让治理成为增长催化剂

治理不是合规“紧箍咒”,而是AI规模化的“催化剂”。企业需要建立跨职能的治理团队——融合IT、法律、合规、业务部门,为AI设定清晰的风险边界;针对智能体AI、物理AI打造专属治理体系,明确自主行动边界、实时监控机制、行为审计轨迹;将AI治理纳入员工绩效指标,让 Oversight 成为所有人的责任。

4. 直面主权AI需求:将合规转化为竞争优势

不再将主权AI视为合规负担,而是作为战略能力打造:梳理需要本土化的数椐与工作负载,明确本地模型部署的要求;搭建能适配多地区监管的基建体系,实现数据 residency 与处理位置的灵活调整;主动对接各地监管要求,减少运营不确定性,提升客户信任。

5. 打造“活的”技术与数据基建:适配AI的持续进化

抛弃传统的静态基建体系,打造能动态适应AI发展的“活基建”:搭建云原生、模块化的平台,实现全类型数据的安全连接与集成;打破数据孤岛,建立域内数据产品体系,将隐私、主权、安全融入设计底层;统一数据策略,融合运营、体验、外部数据,为生成式AI、物理AI提供高质量数据支撑。

6. 追求战略重塑,而非增量效率:让AI成为核心竞争力

跳出“降本增效”的思维定式,将AI作为商业模式重塑的核心工具:围绕AI布局三大增长方向——强化现有运营、拓展相邻市场、打造AI原生新业务;不盲目追逐热门技术,而是聚焦于能推动战略目标的AI用例;利用智能体AI、物理AI的能力,创造竞争对手难以复制的新价值空间。

结语

德勤这份2026企业AI报告,撕开了行业的“虚假繁荣”:AI的规模化落地,从来不是技术部署的竞赛,而是企业从战略、组织、基建、治理到人才的全面重构。那些只将AI视为工具的企业,终将被淘汰;而那些能将AI融入底层逻辑,从“试点激活”走向“战略重塑”的企业,才能真正抓住AI时代的增长红利。

AI的未来,不是“机器替代人”,而是“人与机器共同创造新可能”。当下的企业,唯有告别“试点思维”,以终为始搭建AI原生的能力体系,才能真正抵达那片未被挖掘的价值蓝海。