报告导读:

集流体涂层材料是由碳基材料、导电聚合物等多组分构成,通过涂布、溅射等工艺应用于电池集流体表面的功能性材料,核心价值在于改善电极界面性能,破解传统集流体粘附力弱、电阻高、易腐蚀等技术瓶颈,是高能量密度电池的关键配套材料。国家出台多项政策从产业导向、技术创新、安全标准等维度赋能,推动行业绿色化、高端化发展。集流体涂层材料作为涂层材料行业高成长性细分领域,已形成完整产业链生态,市场规模快速扩容。2025年我国集流体涂层材料行业市场规模达71.8亿元,同比增速超38%,预计2026年将进一步增至99.1亿元,持续领跑涂层材料行业整体增长水平。其需求增长核心源于锂电池产业的高速扩张,以及新能源汽车、新型储能市场的爆发式发展,下游市场的持续扩容为行业提供了坚实需求基础。未来,行业将朝着技术高端化、产业一体化、应用多元化方向演进,核心材料国产替代提速,应用场景不断拓宽,发展前景广阔。

基于此,依托智研咨询旗下集流体涂层材料行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国集流体涂层材料行业市场现状调查及投资前景研判报告》。本报告立足集流体涂层材料新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动集流体涂层材料行业发展。

观点抢先知:

行业概述:集流体涂层材料是应用于电池电极集流体表面的功能性材料,由碳基材料、导电聚合物、金属氧化物、溶剂、粘结剂及助剂等组成,通过涂布、溅射、电沉积等工艺涂覆于集流体表面,形成具有特定功能的涂层。其核心价值在于改善集流体与活性物质间的界面性能,解决传统集流体界面粘附力不足、接触电阻偏高、易被电解液腐蚀等技术瓶颈,在高镍正极、硅基负极等高能量密度电池体系中作用尤为关键。

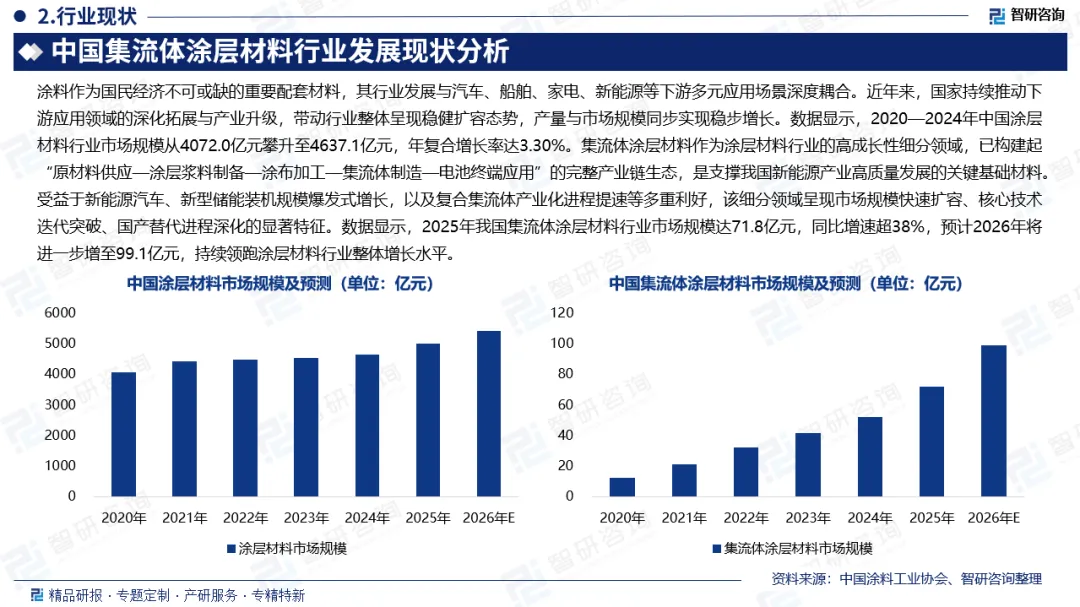

集流体涂层材料市场规模:集流体涂层材料作为涂层材料行业的高成长性细分领域,已构建起“原材料供应—涂层浆料制备—涂布加工—集流体制造—电池终端应用”的完整产业链生态,是支撑我国新能源产业高质量发展的关键基础材料。受益于新能源汽车产销连续11年位居全球首位、新型储能装机规模爆发式增长,以及复合集流体产业化进程提速等多重利好,该细分领域呈现市场规模快速扩容、核心技术迭代突破、国产替代进程深化的显著特征。数据显示,2025年我国集流体涂层材料行业市场规模达71.8亿元,同比增速超38%,预计2026年将进一步增至99.1亿元,持续领跑涂层材料行业整体增长水平。

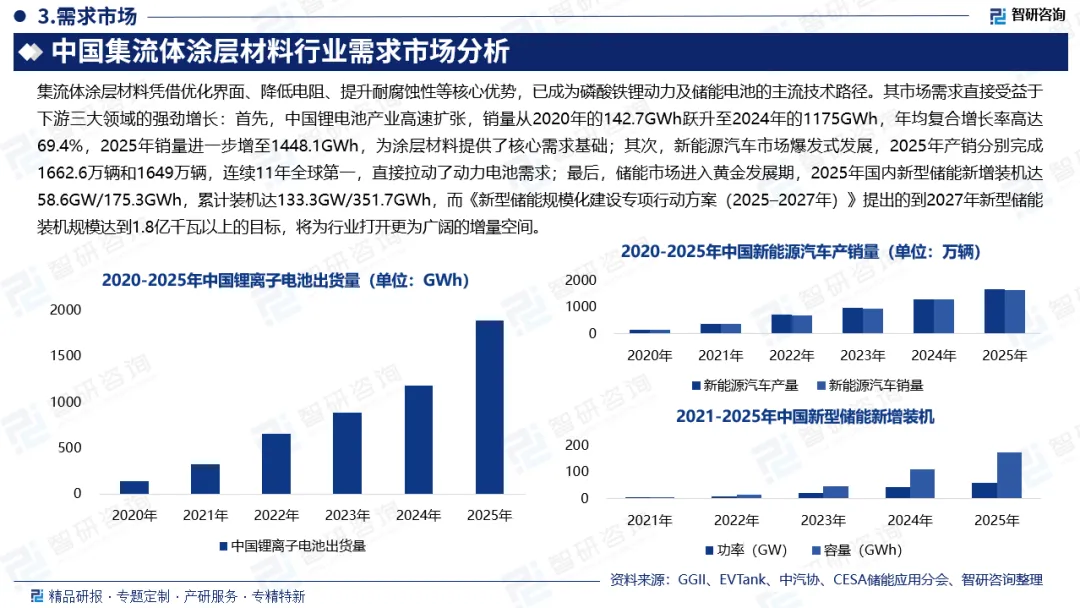

锂电池市场:集流体涂层材料涂覆于铝箔表面可制备涂层电池箔,凭借其优化界面接触、降低接触电阻、提升耐腐蚀性能的核心优势,已成为磷酸铁锂动力电池与磷酸铁锂储能电池的主流技术路径。自2020年以来,受益于新能源汽车及可再生能源产业的蓬勃发展,中国锂电池产业迈入高速增长通道,行业出货量从2020年的142.7GWh攀升至2024年的1175GWh,年均复合增长率高达69.4%;2025年锂电池出货量进一步增至1888.6GWh,同比增长55.5%。锂电池产业的规模化扩张,为集流体涂层材料创造了持续扩容的市场需求基础。

新能源汽车市场:近年来,全球新能源汽车产业链进入快速发展的战略机遇期。我国通过密集出台顶层政策为行业发展赋能,先后发布《新能源汽车产业发展规划(2021-2035年)》《节能与新能源汽车技术路线图2.0》等多项纲领性文件,从技术研发、产业布局、市场推广等维度引导汽车产业向电动化、智能化升级,同时推动动力电池等核心配套产业协同发展。政策红利持续释放下,我国新能源汽车产销规模实现跨越式增长,2025年产销分别完成1662.6万辆和1649万辆,同比增长29%和28.2%,连续11年位居全球首位。新能源汽车的爆发式增长直接拉动动力电池需求扩容,进而驱动集流体涂层材料的市场需求持续攀升。

储能市场:作为全球最大的能源生产和消费国,我国储能行业迎来快速发展的黄金时期,新型储能装机规模实现量级增长。数据显示,2025年国内新型储能新增装机达58.6GW/175.3GWh,功率和容量同比分别增长38%和60%;截至2025年底,累计装机量攀升至133.3GW/351.7GWh,功率和容量同比增幅分别达78%和99%。2025年9月,国家发改委、能源局印发《新型储能规模化建设专项行动方案(2025–2027年)》,明确到2027年新型储能装机规模达到1.8亿千瓦以上的目标,这一政策导向将进一步激活储能电池市场需求。而储能电池对长循环寿命、高安全性能、宽温域适应性的严苛要求,使得集流体涂层材料的应用必要性显著提升,为行业带来持续增长的增量空间。

行业发展趋势:中国集流体涂层材料行业未来将朝着技术高端化、产业一体化、应用多元化方向深度演进,技术层面以多功能复合涂层、低VOCs绿色工艺为核心导向,纳米材料与高分子聚合物融合应用加速,梯度涂层、超薄涂层等创新结构持续迭代,适配固态电池、复合集流体等新型电池技术需求;产业层面头部企业强化“原材料合成—浆料制备—涂布加工”全产业链布局,核心树脂、添加剂等“卡脖子”环节国产替代进程提速,产业集群协同效应进一步凸显;应用层面则从动力电池、储能电池向消费电子、氢能储能、钠离子电池等领域延伸,定制化产品占比提升,同时与真空镀膜、电化学沉积等工艺跨界融合,拓宽产业增长边界。

报告相关内容节选:

《2026-2032年中国集流体涂层材料行业市场现状调查及投资前景研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。