PCSK9靶点药物全球市场需求及产品研究报告(2026)

2026年标志着降脂治疗跨入“后他汀时代”。

PCSK9抑制剂已从单纯的强效降脂工具,进化为覆盖一级预防到基因治愈的全方位心血管管理基石。

1. 市场需求与流行病学背景

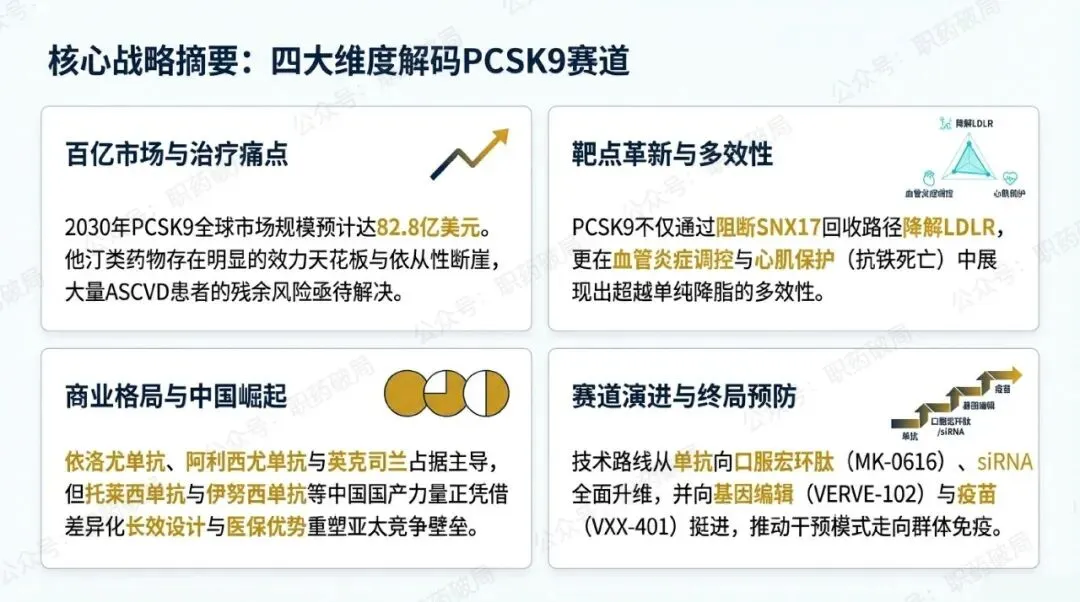

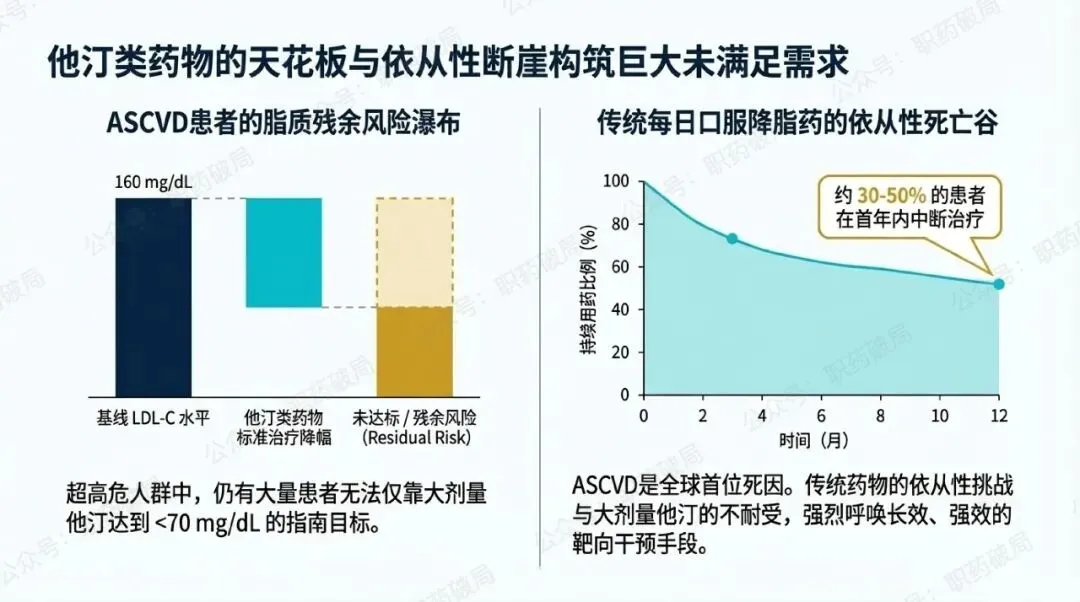

流行病挑战:心血管疾病(CVD)仍是全球首位死因。在中国,血脂异常患病率高达40.4%,而高危人群的达标率严重不足。治疗痛点:传统他汀类药物存在残留风险、不耐受性及日服药带来的“药倦感”导致依从性差。此外,部分生物制剂对冷链的依赖也限制了其普及。2. 靶点优势与药理机制

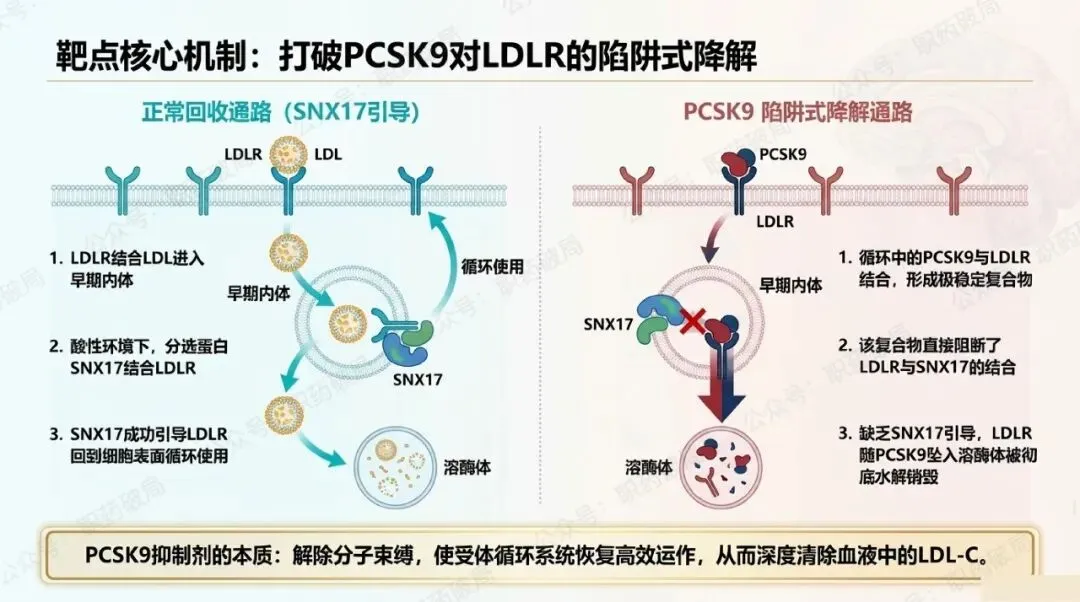

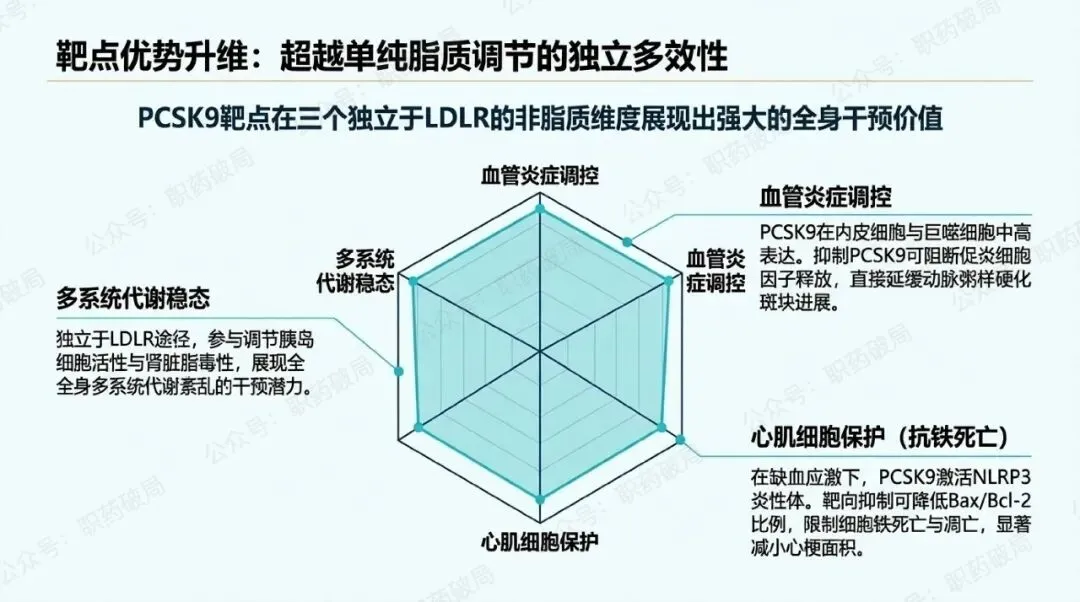

经典机制:PCSK9通过诱导肝细胞表面的低密度脂蛋白受体(LDLR)进入溶酶体降解,从而升高血浆LDL-C水平。2026年的研究进一步揭示了SNX17分选蛋白在LDLR回收中的关键作用。多效性优势:PCSK9具有“LDLR独立性”效应,能直接调控血管炎症、心肌细胞保护(抗凋亡、抗铁死亡)及代谢稳态,这使其超越了单纯的降脂范畴。3. 2026年已上市产品详析(截至Q1)

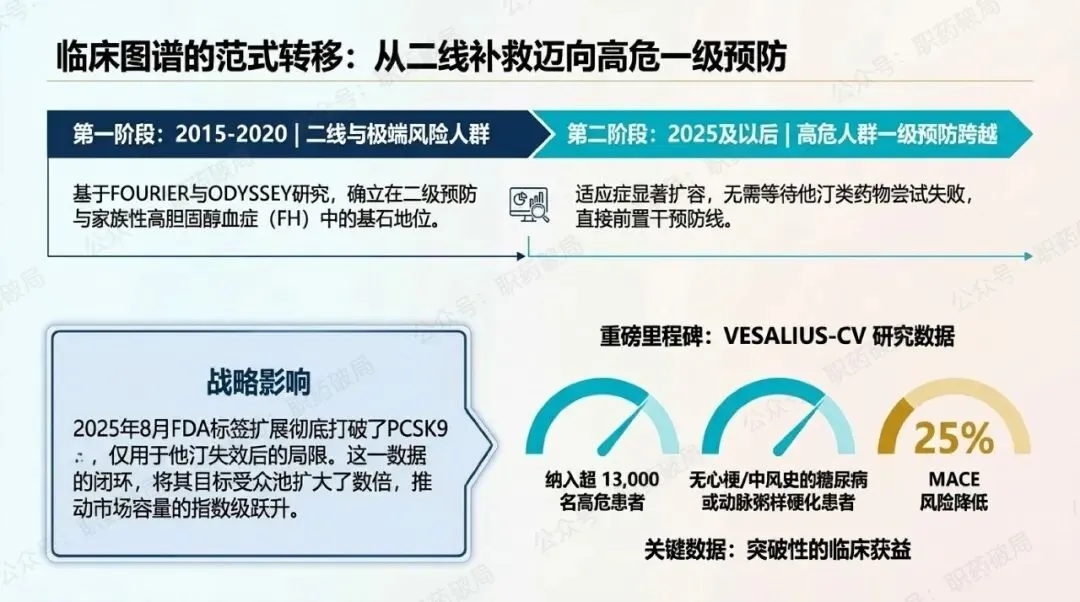

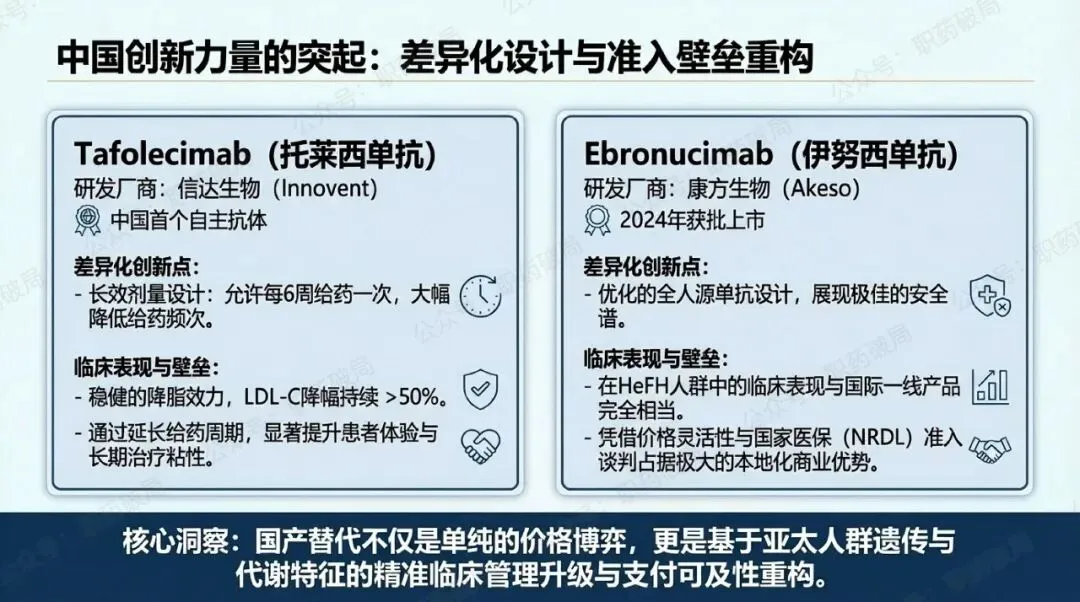

依洛尤单抗 (Repatha):2025年获批用于高危人群一级预防,基于VESALIUS-CV研究显著降低25%的MACE风险。英克司兰 (Leqvio):作为siRNA疗法,实现一年两针的长效管理,2025年标签扩展允许其更早进入治疗路径。利洛西普 (Lerodalcibep):2025年底获FDA批准的第三代蛋白结合物,分子量小且具备出色热稳定性(室温保存3个月),解决了冷链痛点。中国力量:托莱西单抗(信达)和伊努西单抗(康方)凭借差异化给药频率(如每6周一次)和本地准入优势,在亚太市场快速崛起。4. 研发管线与企业竞争

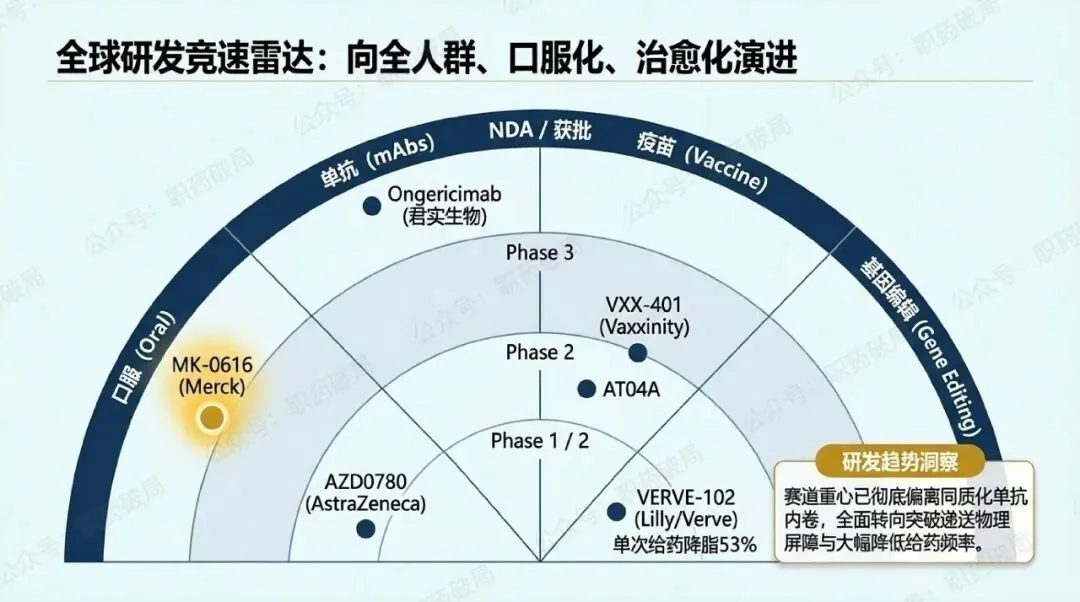

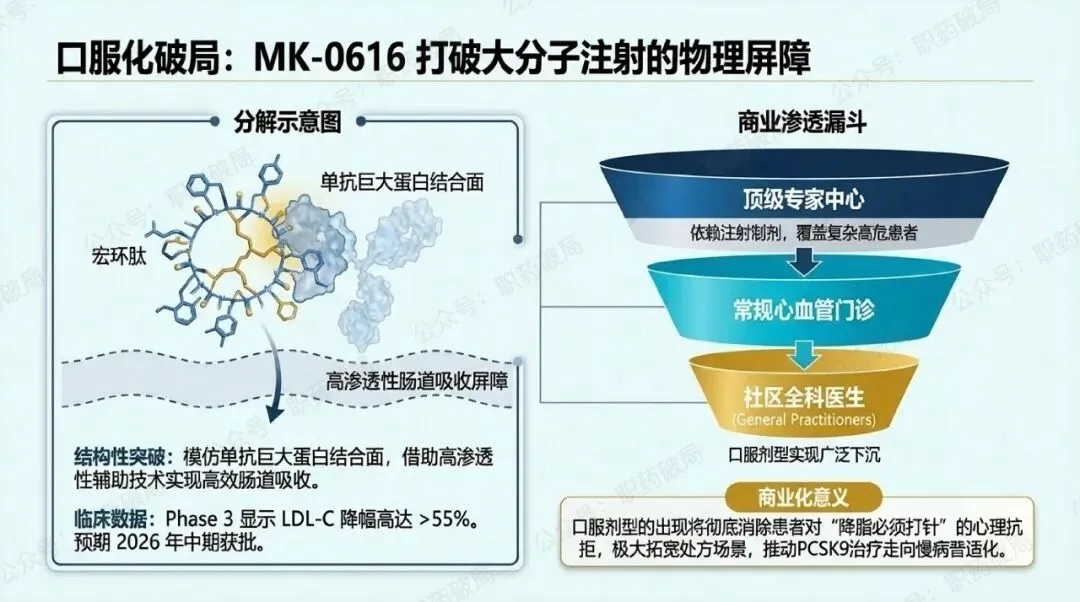

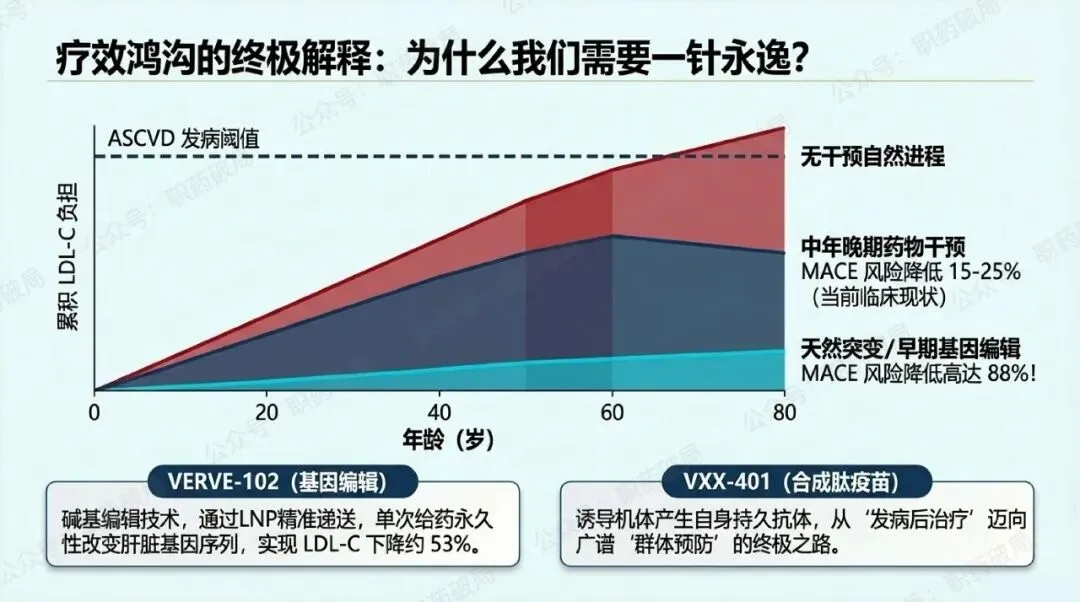

口服化突破:默沙东的Enlicitide (MK-0616)处于Phase 3申报上市阶段,其LDL-C降幅超55%,预计2026年Q2/Q3获批,将彻底改变“降脂必须注射”的现状。基因编辑:Verve开发的VERVE-102处于Phase 1b/2阶段,旨在通过单次注射实现“一针永久治愈”,已获FDA快速通道资格。群体预防:Vaxxinity 的VXX-401等PCSK9疫苗正处于Phase 2探索阶段,有望将治疗演进为类似于流感疫苗的公共卫生预防手段。5. 商业化与临床趋势

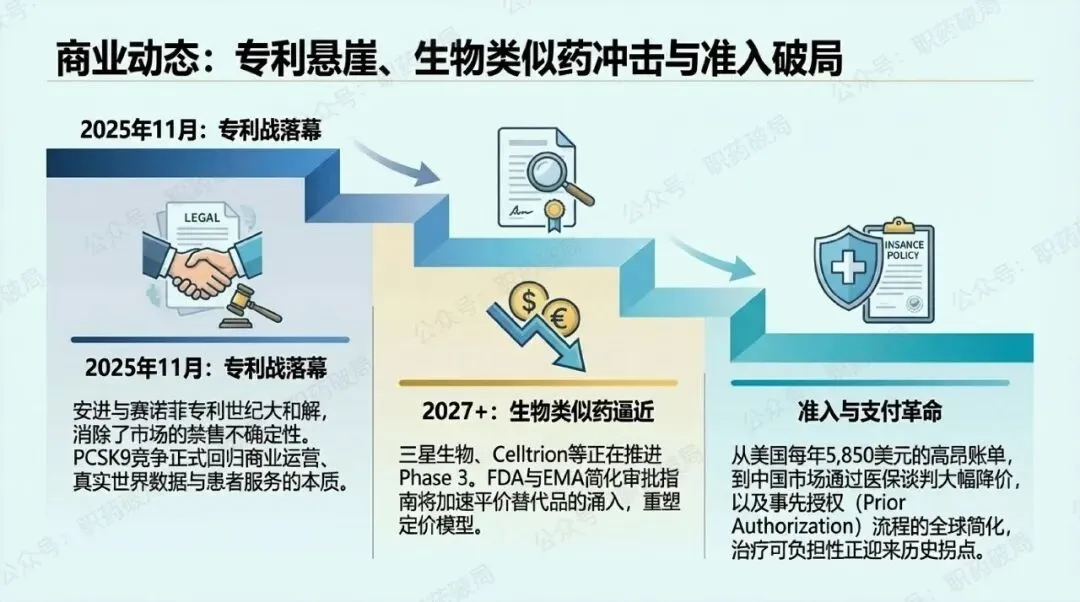

市场规模:2026年全球预计达39.2亿美元,复合年增长率达21%,预计2030年将翻倍。指南转向:2026年3月发布的ACC/AHA新版指南下移了干预门槛,推荐对高危人群更早、更强力地使用PCSK9抑制剂。准入与仿制:中国通过医保谈判大幅降低了费用;同时,三星生物等公司的依洛尤单抗生物类似药已进入临床后期,预计2027年后上市。总结

2026年,PCSK9靶点已完成从“生物学概念”到“心血管核心基石”的蜕变。

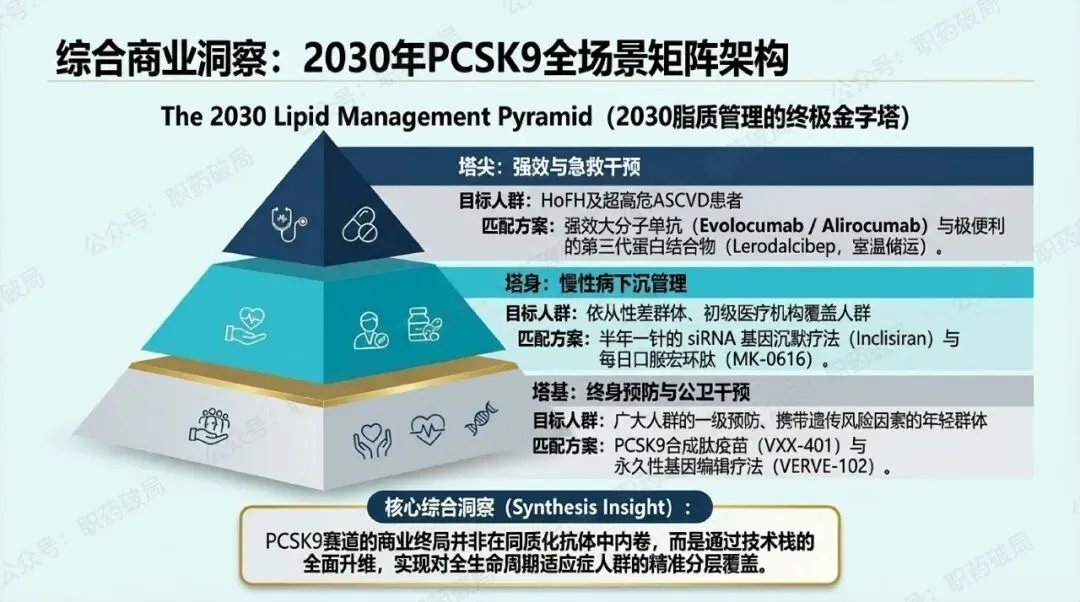

未来的行业制高点将由两类企业占据:一类是凭借口服便利性实现大规模人群覆盖的传统巨头,另一类则是通过基因编辑或超长效疫苗实现管理范式转移的创新者。

在2026年这个节点,PCSK9已不仅仅是一个靶点,它是决定未来十年心血管慢病管理话语权的关键。

评论区欢迎点评讨论,如需报告PDF文件,请留言并私信(关注职药破局,掌握医药营销的底层逻辑,让转型从“被动求生"变为“主动破局"!)往期文章:

三重受体激动剂(GLP-1/GIP/GCG)全球市场需求及产品研究报告(2026)

PD-1/VEGF双特异性抗体全球市场需求及产品研究报告(2026)

放射性配体疗法(RLT)全球市场需求与产品研究报告(2026)

TROP-2 ADC全球竞争格局与商业化战略分析报告(2026)