前言

去年11月20日点评小米25年Q3财报

小米股价下跌了17%。

昨天看了小米2025年的财报,我们再来尝尝咸淡。

财报分析

业绩总览

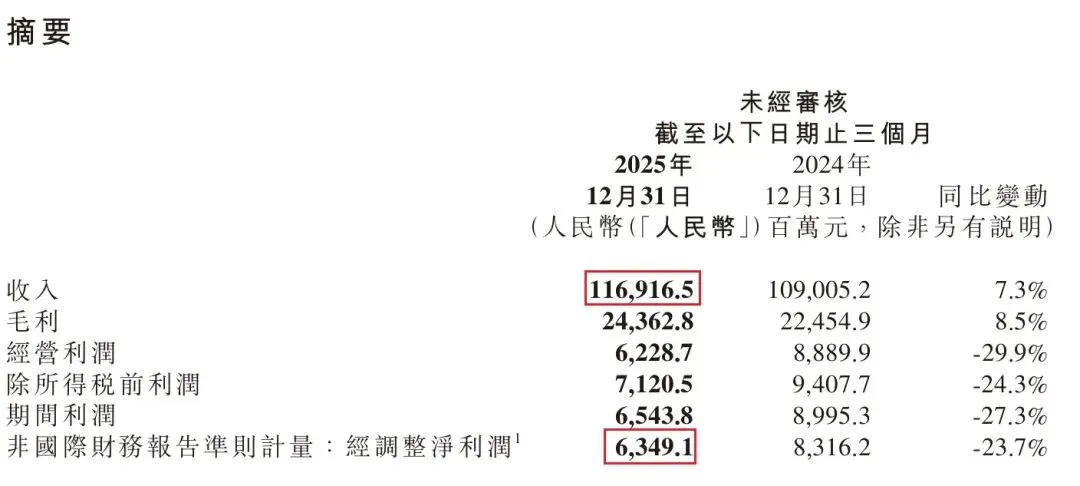

小米连续第五个季度营收突破千亿。

2025年Q4营收1169.17亿元,同比增长7.3%,市场预期为1163.05亿元; 经调整净利润63.49亿元,同比下降23.7%,市场预期为57.80亿元; 毛利243.63亿元,同比上涨8.5%。

净利润同比下降较多,但超出市场预期。在存储成本大幅上涨叠加行业竞争加剧,交出这样一份成绩整体是很亮眼的。

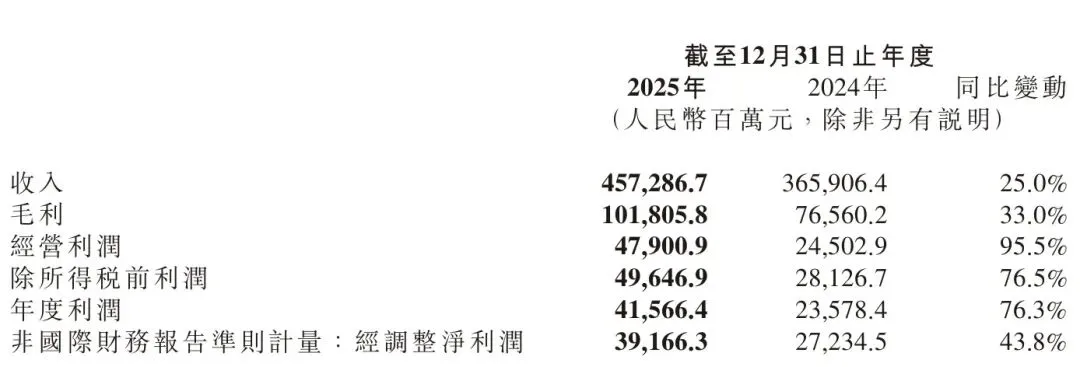

再来看2025年全年的业绩表现。

2025年全年收入4573亿元,同比增长25%; 经调整净利润392亿元,同比增长43.8%; 毛利1018亿元,同比增长33%。

四个字概括: 稳健进取。营收和净利润都创历史新高。

还是那句老话,看财报得看细分业务情况,光看整体数据远远不够。 小米三大业务:手机、家电和汽车。

细分业务

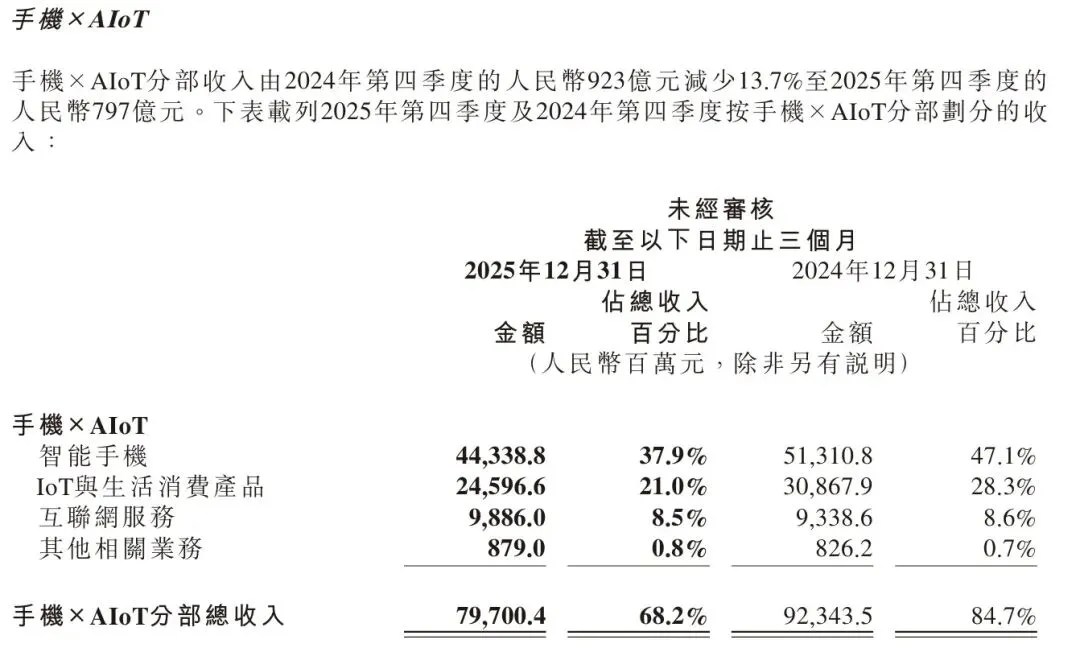

手机

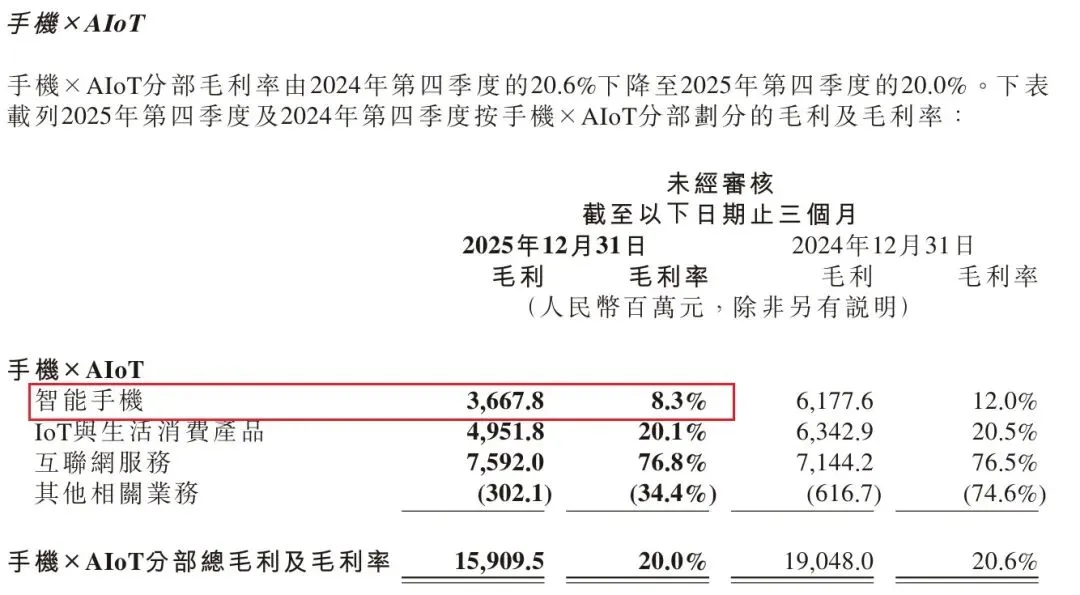

Q4手机营收443亿,毛利率8.3%。毛利率进一步下滑。

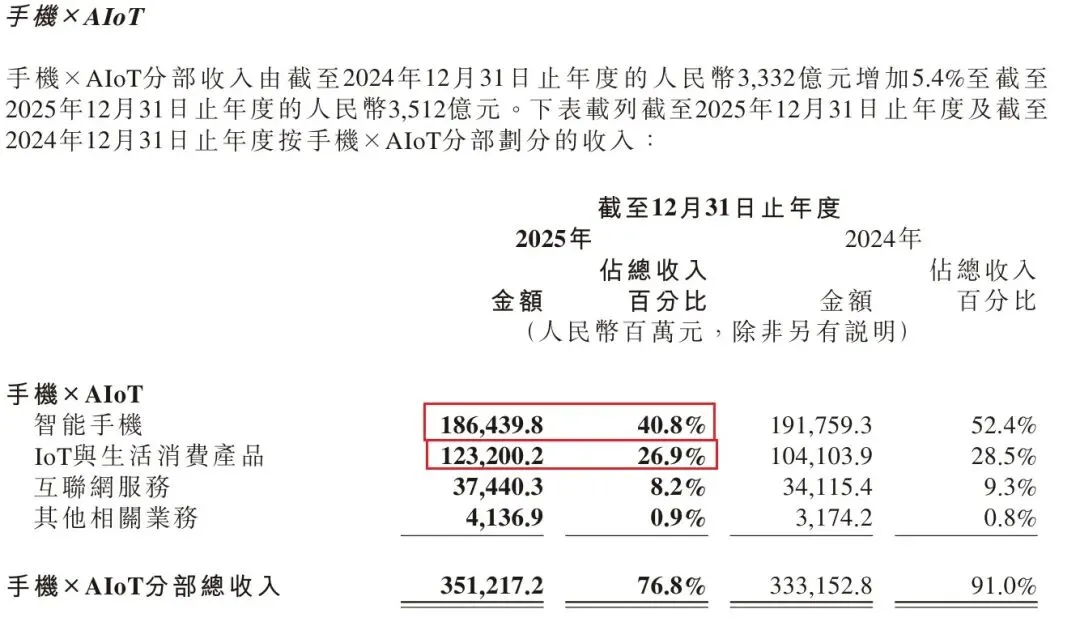

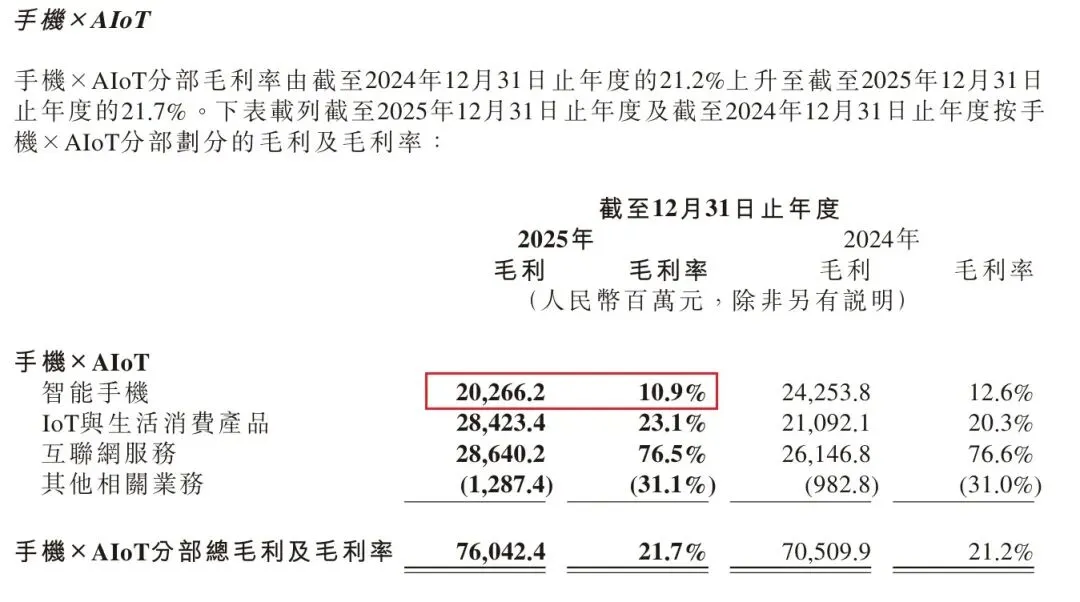

全年的手机营收1864亿元,毛利率从24年的12.6%进一步下降到10.9%

内存涨价+竞争加剧,手机业务拉垮是意料之中的。

内存涨价+竞争加剧,手机业务拉垮是意料之中的。

家电

Q4营收246亿,毛利率21%。全面营收1232亿,毛利率23%。环比Q3下降,同比24年增长18.3%。对比24年营收1041亿,同比增长30%。增速其实是大幅下滑的。

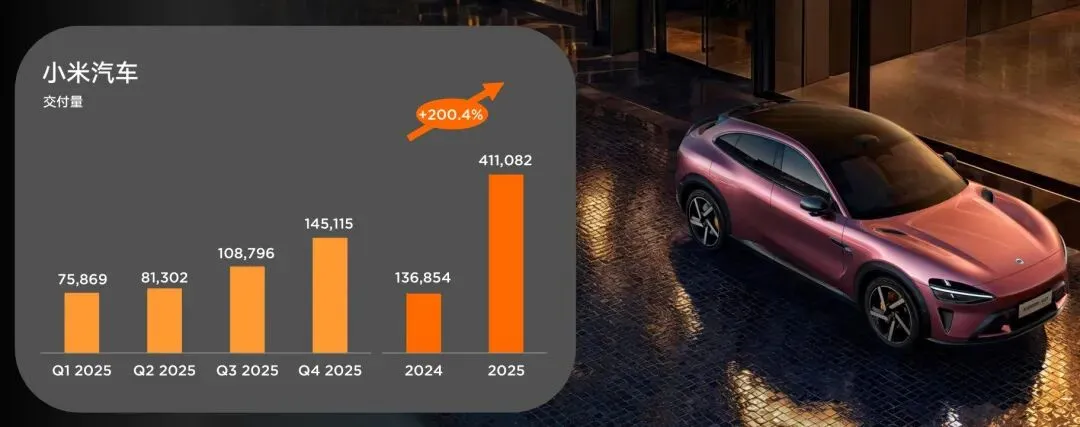

汽车

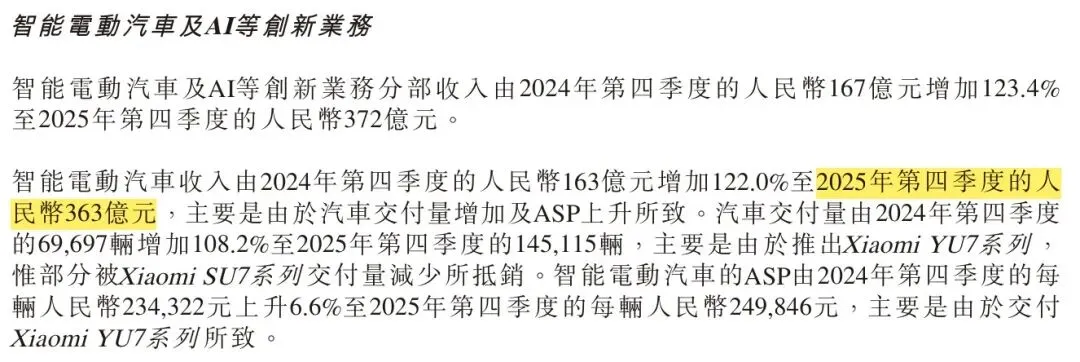

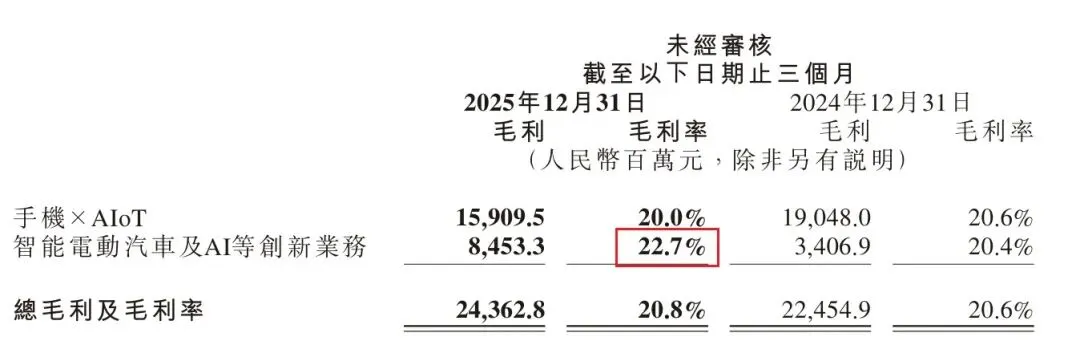

小米汽车事件从Q4来看影响有限,营收363亿,Q3是283亿。但是毛利率相比Q3有所下降。Q3是25.5%,Q4下降为22.7%。毛利率呈现下降趋势,是个危险信号。

虽然新一代小米SU7上市,但是尚界Z7和启境GT7也相继上市。好的设计总是心有灵犀,确实长得太像了。北上广掐起来了,小米延续第一代SU7的销量神话,几乎是不可能的。

其他X因素。

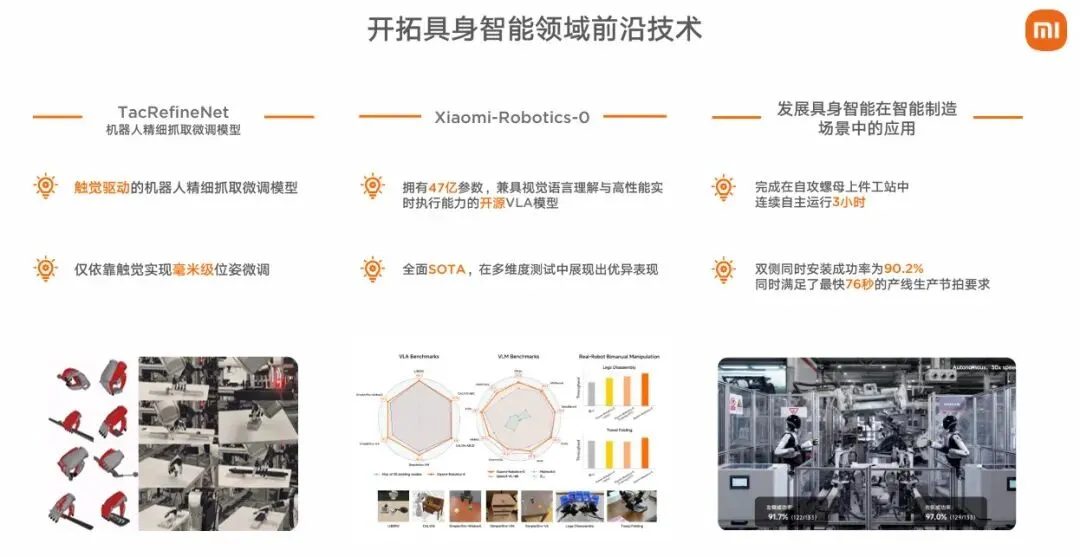

研发布局:2025年研发支出 331亿元(+37.8%),研发人员总数达 25,457人。 未来投入:预估2026-2030年累计研发投入将超过 2,000亿元。 大模型突破:发布 Xiaomi MiMo-V2-Pro 旗舰基座模型,参数量超 1万亿,支持百万字上下文。 Agent落地:开启移动端Agent Xiaomi miclaw 封测,探索从对话向系统级执行的跃迁。 小米YU9? 人形机器人? 汽车出海?

后记

看了Q4财报,还是替小米捏一把汗。在手机家电增速放缓的情况下,汽车就是唯一的翻盘机会。但是2026年的汽车市场更卷,竞争压力更大。不过如果小米汽车抓住出海的机会,惊喜就会如期而至。短期想回到万亿市值,还是有难度。