中慧【行业洞察】专栏将持续针对产业链供应链输出更多深度内容,如需获取本期完整版研报,请关注【中慧企业大脑】微信公众号,发送关键词“集成电路”,即可下载领取。

合肥,作为长三角集成电路产业的重要核心城市,当前已构建起完整的集成电路产业链生态,产业创新底色鲜明,企业发展也展现出强劲的成长活力,但与此同时,在头部企业储备、产业竞争力等方面,合肥与上海、北京、苏州等对标城市仍存在明显差距。

今天我们把视角聚焦到合肥集成电路产业链的优质企业格局上,从优质企业数量规模与增长动能、产业链各环节布局,再到创新能力、市场竞争力等多个维度,全方位拆解合肥集成电路产业链优质企业的发展现状,深挖其中的优势亮点与亟待补齐的短板。

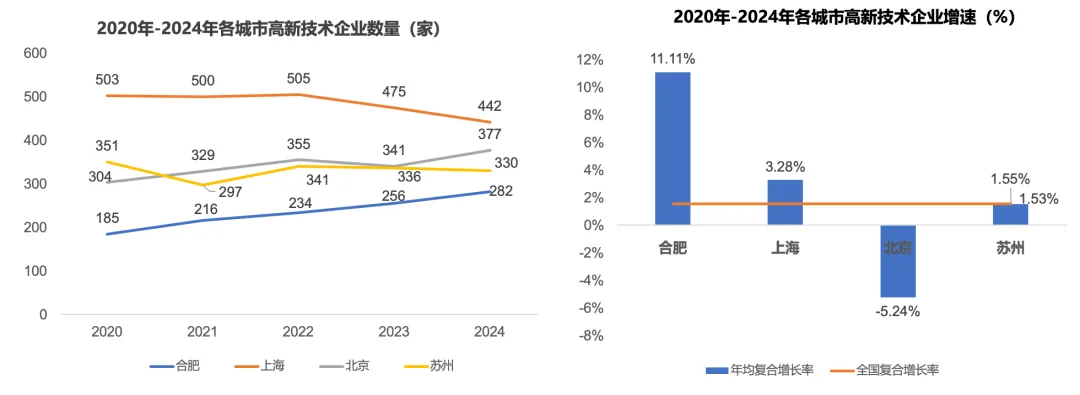

从集成电路产业链优质企业数量规模来看,2024年合肥拥有高新技术企业282家,与上海的442家、北京的377家以及苏州的330家等城市相比,产业基础规模有待进一步扩容。但从增长动能来看,合肥的表现十分亮眼。2020至2024年,当地高新技术企业的年均复合增长率达到11.11%,不仅大幅高于全国1.53%的平均水平,也显著领先于上海、北京、苏州等对标城市,展现出强劲的成长活力与发展潜力。

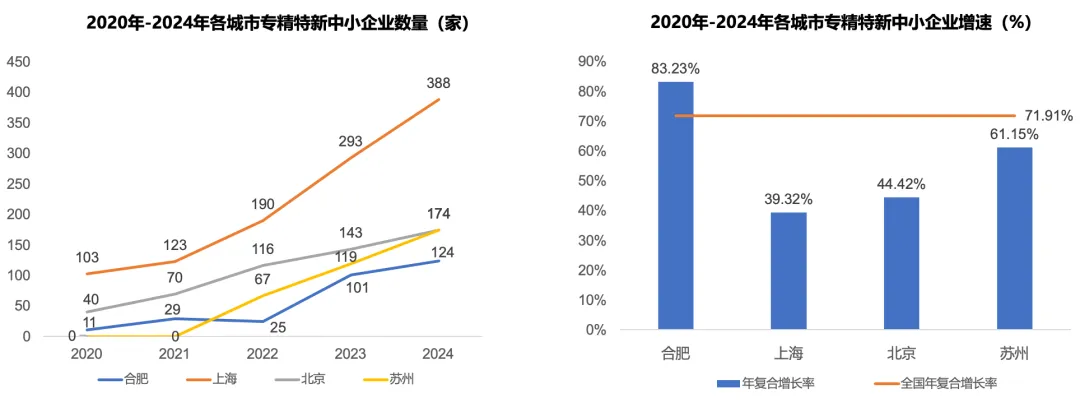

从专精特新中小企业的发展数据上来看,2024年合肥专精特新中小企业有124家,明显低于上海的388家,也少于北京、苏州的174家,企业数量差距较为突出。但合肥这类企业近四年复合增长率高达83.23%,不仅高于全国71.91%的平均水平,更是上海的2.12倍、北京的1.87倍、苏州的1.36倍,成长爆发力十足。

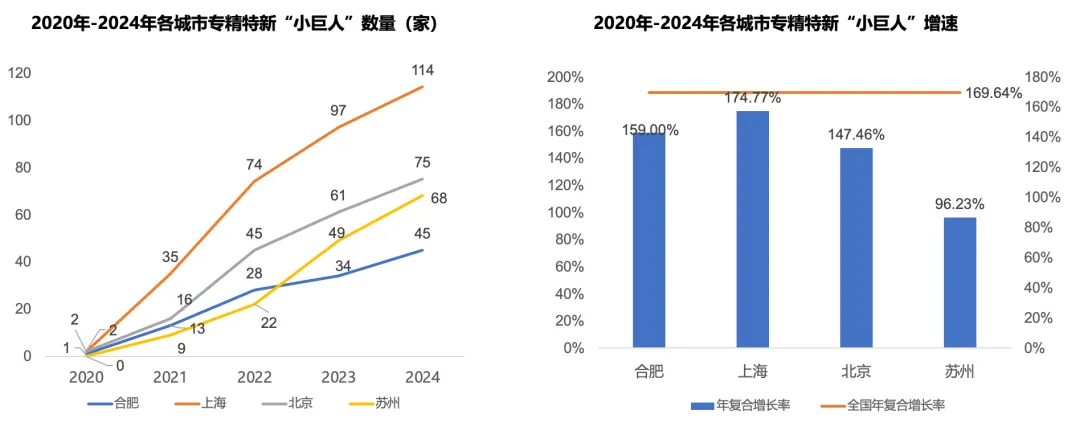

合肥专精特新“小巨人”企业发展情况方面,2024年企业发展达到45家,明显低于上海的114家、北京的75家、苏州的68家,龙头企业储备仍存在较大差距。从增速来看,2020-2024年合肥这类企业复合增长率为159%,虽然绝对值不低,但增速相对缓慢,低于上海的174.77%和全国平均水平169.64%,在对标城市中增长动能不占优势。

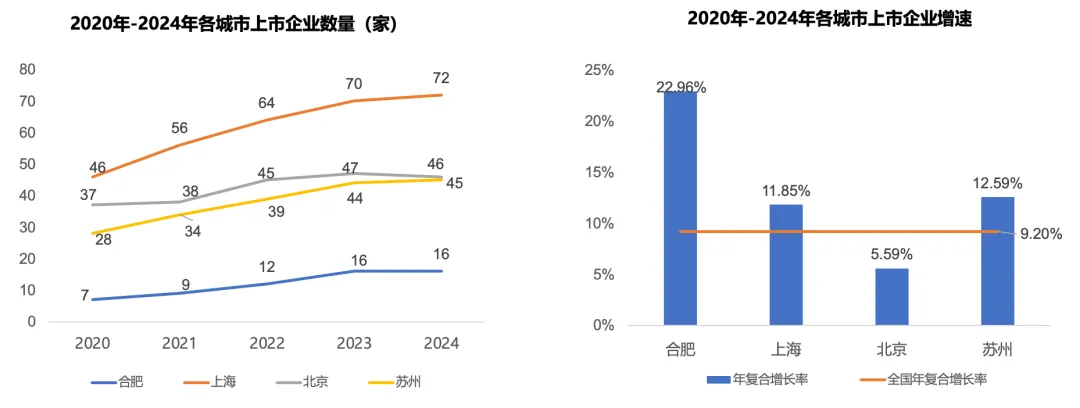

上市企业层面,2024年合肥上市企业共16家,约为上海的1/4、北京和苏州的1/3,企业数量差距十分明显。但从增长速度看,合肥近四年上市企业复合增长率达22.96%,分别高出上海11个点百分点、北京17个百分点、苏州10个百分点,增速在对标城市中领跑,标志着合肥在集成电路产业链的资本化进程正在加速。

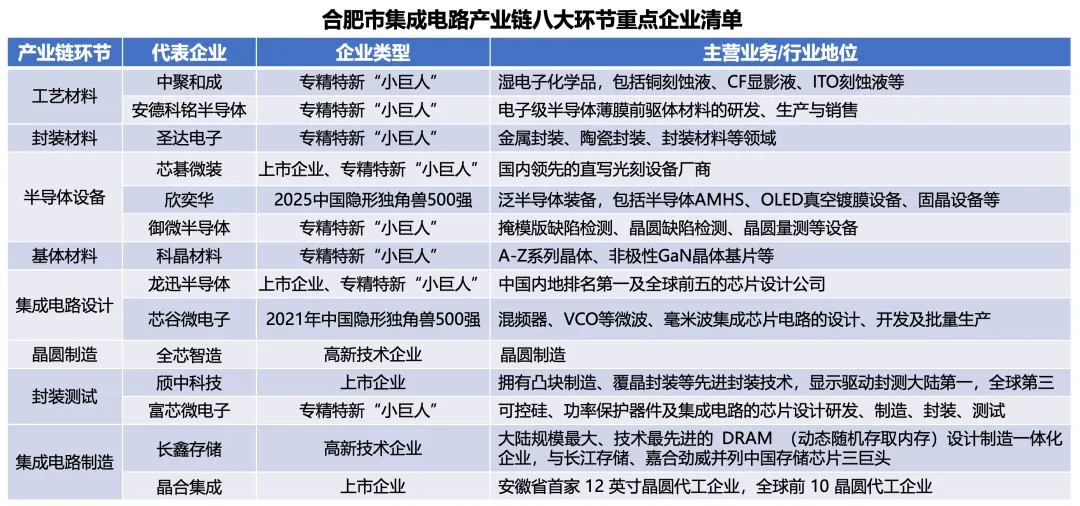

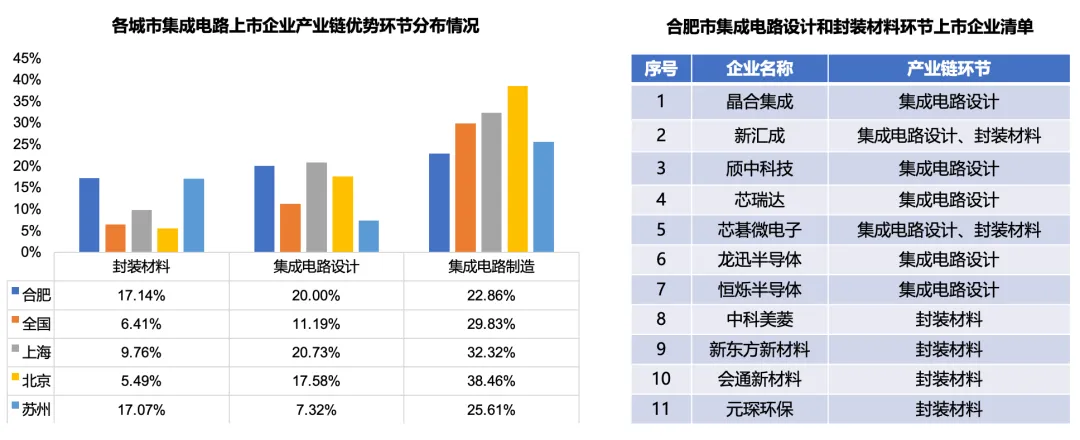

另一方面,在集成电路产业链八大环节的重点企业布局层面,根据下面这张重点企业清单,我们可以看出合肥当前已形成覆盖工艺材料、封装材料、半导体设备、基体材料、设计、制造、封测等全链条的优质企业集群,集聚了龙迅半导体、长鑫存储、晶合集成、富芯微电子等一批龙头企业,产业生态日趋成熟。

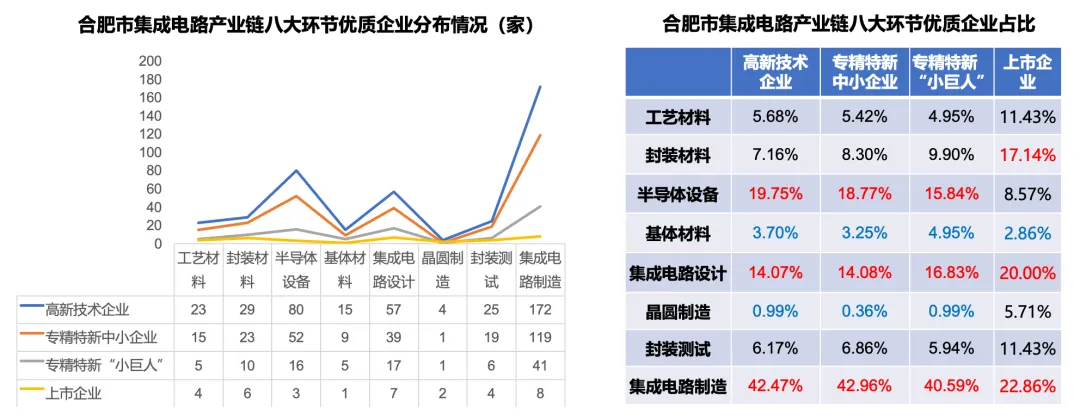

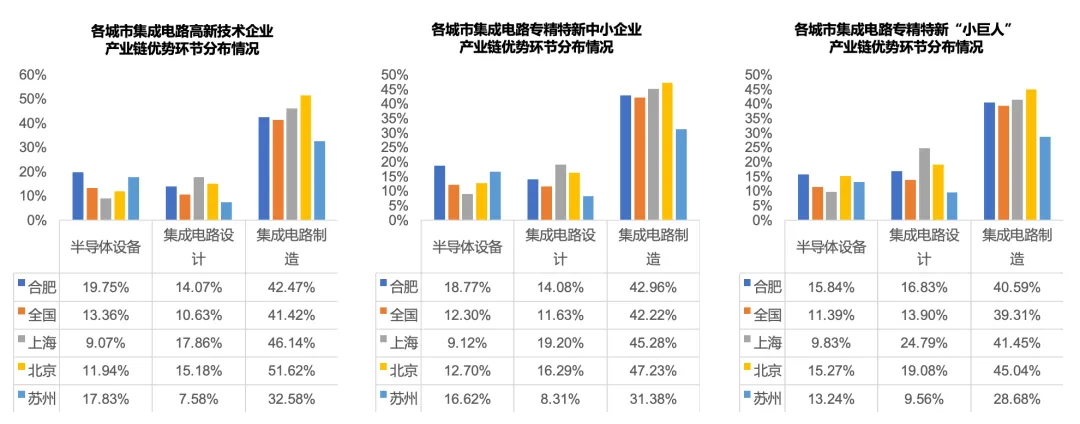

从分布特征来看,合肥的高新技术企业、专精特新中小企业和“小巨人” 企业,主要集聚在集成电路制造、设计和半导体设备三大环节,这三个环节的企业数量占比均超过14%,其中集成电路制造环节占比更是超过40%,是产业核心聚集区。而晶圆制造和基体材料两个环节的企业数量明显薄弱,占比均不足4%,是产业链的短板领域。

上市企业方面,主要聚集在集成电路制造、设计、封装材料三大环节,基体材料环节上市企业最少,仅占2.86%,资本化程度有待提升。

接下来我们来看合肥与对标城市在产业链优势环节的对比情况,通过对标我们可以明显看出,合肥半导体设备环节是明显的优势领域——该环节高新技术企业、专精特新中小企业和“小巨人”企业的集聚度均高于全国平均水平及上海、北京、苏州等对标城市水平,体现出较强的产业竞争力。但在集成电路设计和制造环节,合肥的优势并不突出,企业集聚度均低于上海和北京,与头部城市仍有差距,产业链环节需要进一步补强。

上市企业方面,合肥在封装材料环节表现突出,企业集聚度达到17.14%,高于所有对标城市及全国平均水平,是资本化的优势领域。

集成电路设计环节,企业集聚度为20.00%,仅次于上海的20.73%,资本化水平紧随头部城市。但集成电路制造环节的企业集聚度仅为22.86%,低于全国平均水平,与上海、北京分别相差10 -16个百分点,存在较大的提升空间。

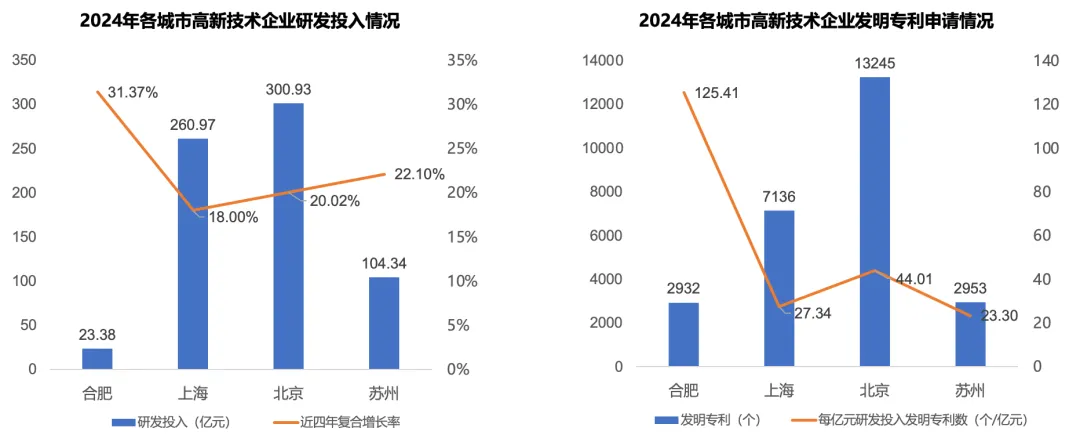

此外,我们基于对合肥市集成电路产业链优质企业创新能力的分析,合肥高新技术企业2024年研发投入为23.38亿元,约为上海的1/11、北京的1/13、苏州的1/4,整体创新水平偏低。

但从创新增长和创新效率来看,合肥表现亮眼,近四年研发投入复合增长率达到31.37%,领跑所有对标城市,创新动能强劲;2024年每亿元研发投入发明专利申请数达到125.41个,是所有对标城市的3-5倍,创新效率优势突出。

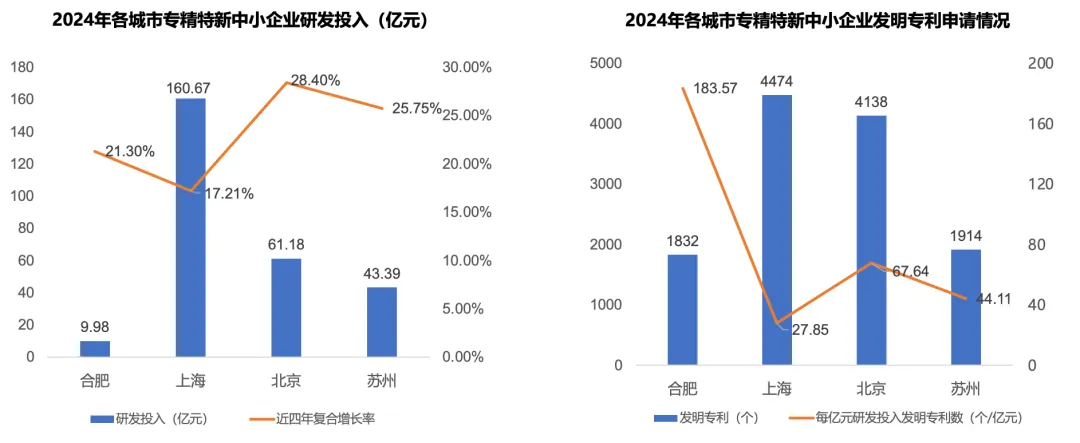

但合肥专精特新中小企业研发投入也存在明显差距,2024年研发投入为9.98亿元,约为上海的1/16、北京的1/6、苏州的1/4,整体创新水平也偏低。从增速来看合肥表现也一般,近四年研发投入复合增长率为21.30%,低于北京的28.40%和苏州的25.75%,增长动能弱于部分对标城市。但从创新效率来看,合肥占据一定优势——2024年每亿元研发投入发明专利申请数达183.57 个,是所有对标城市的3-6倍,创新效率领跑。

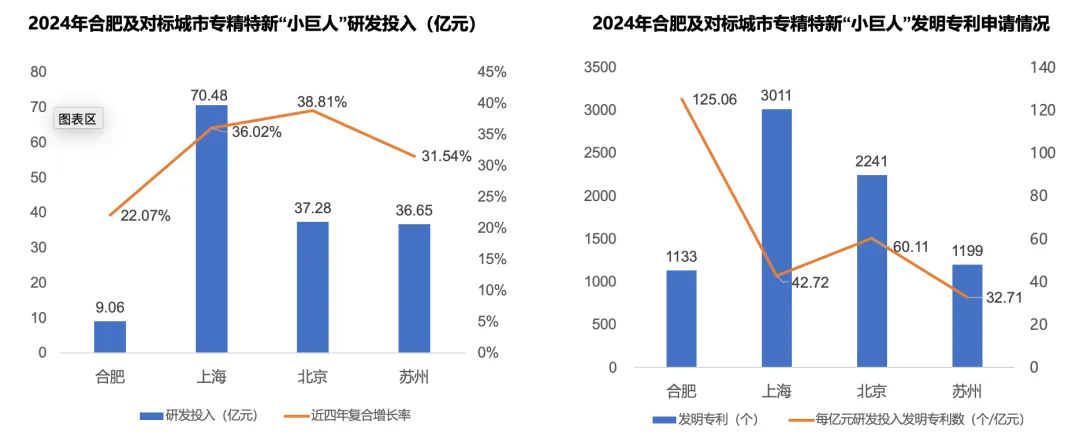

专精特新“小巨人” 企业方面,2024年研发投入为9.06 亿元,约为上海的1/7、北京和苏州的1/4,整体创新水平不高。创新增速上,合肥表现偏弱,近四年研发投入复合增长率为22.07%,低于上海、北京、苏州等所有对标城市,增长动能不足。创新效率方面,2024年每亿元研发投入发明专利申请数达125.06个,是所有对标城市的2-4倍。

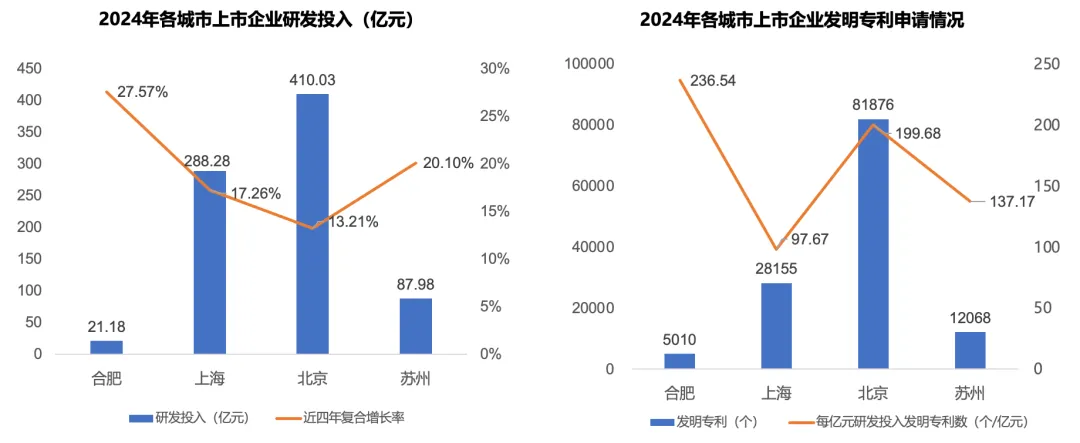

上市企业方面,相对来看研发投入基数也仍存在短板,2024年投入21.18亿元,约为上海的1/14、北京的1/19、苏州的1/4,整体创新投入体量有待进一步扩大。但从增长动能来看,合肥上市企业的创新增速十分突出——近四年研发投入复合增长率达到27.57%,大幅高出上海、北京、苏州等所有对标城市7-14 个百分点,创新动能正在快速释放。创新效率方面也较为亮眼,合肥每亿元研发投入发明专利申请数达236.54个,这一数据高于所有对标城市,体现出合肥上市企业极高的研发产出比以及“把钱花在刀刃上”的高效创新能力。

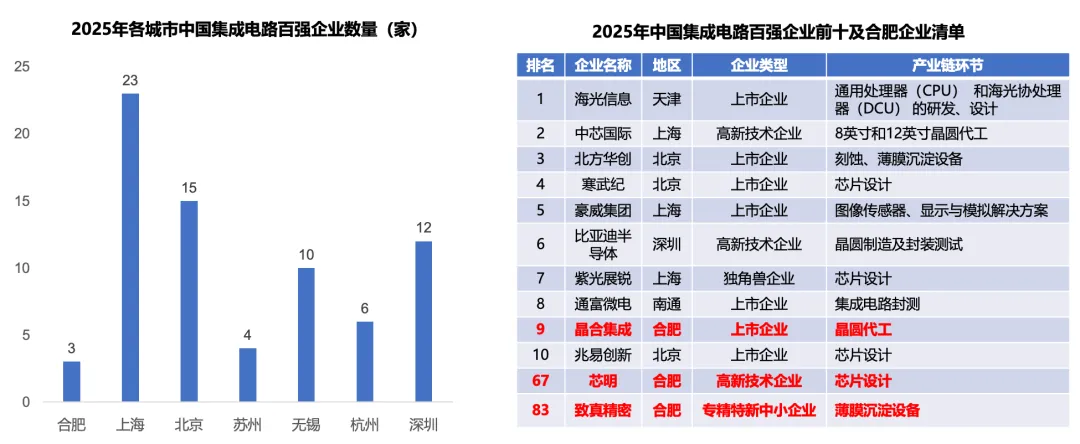

优质企业市场竞争力方面,在2025年中国集成电路百强企业中,合肥仅3家企业上榜,数量远低于上海的23家、北京15家、苏州4家。且百强前十企业里,仅晶合集成位列第9位,剩余两家企业分别排在第67和83位,整体排名偏后,合肥优质企业的全国竞争力优势尚不明显。

另一方面,合肥集成电路优质企业的市场话语权也仍有待提升,从各城市优质企业参与国家标准和行业标准的制定情况来看,合肥每家高新技术企业参与制定国家标准的仅为0.74个,约为北京的1/3;行业标准仅0.17个,约为北京的1/7;专精特新中小企业中每家参与制定国家标准0.48个、行业标准0.16个,这两项数据均低于所有对标城市。专精特新“小巨人”企业的数据仅高于上海,这组数据反映出合肥企业在行业标准制定中的参与度和影响力,与上海、北京等头部城市相比仍存在明显差距,在集成电路产业领域的市场话语权仍有待进一步强化。

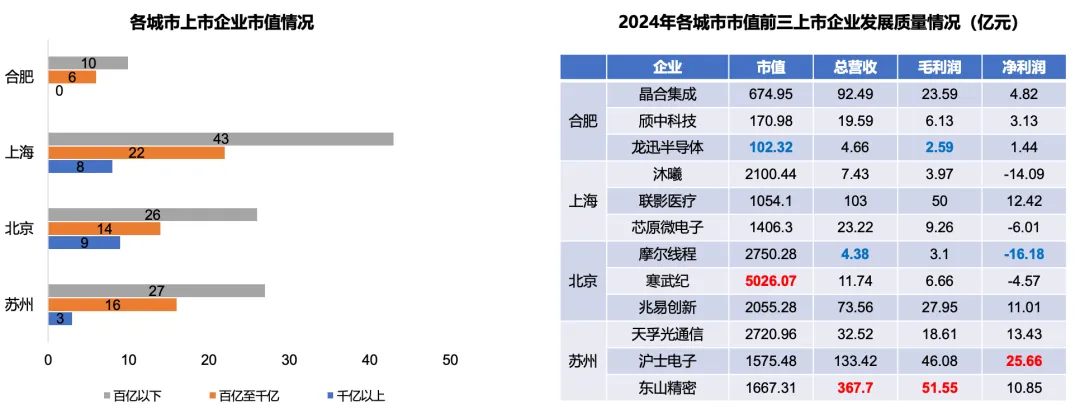

此外,从上市企业的市场规模与盈利表现分析,合肥上市企业整体体量偏小,千亿市值企业数量为0,远低于上海的8家、北京的9家、苏州的3家。在市值前三企业中,总营收超百亿的企业为0,最高的晶合集成营收92.49亿元,约为苏州东山精密的1/4。从盈利水平看,合肥上市企业的毛利润与净利润,整体与上海、北京、苏州等城市存在一定差距,盈利规模和质量仍有进一步提升空间。

总的来说,合肥集成电路产业链的优质企业发展呈现出“底子扎实、成长强劲但短板突出”的鲜明特征。

一方面,合肥依托完整的产业链生态,各类优质企业展现出亮眼的增长动能,高新技术企业、上市企业等增速均领跑对标城市,且各类型企业的创新效率更是大幅领先,研发投入的产出比优势显著,半导体设备、封装材料等环节还形成了差异化的产业竞争力,企业发展的潜力与活力十足。

另一方面,合肥优质企业发展的短板也十分突出,无论是高新技术企业、专精特新企业还是上市企业,存量规模均远低于上海、北京、苏州等头部城市,龙头企业储备不足;产业链环节布局不均,晶圆制造、基体材料等领域企业集聚度低,资本化程度有待提升;整体研发投入基数偏小,部分企业类型的研发增速落后于对标城市,且企业在全国市场的竞争力、行业标准制定中的话语权偏弱,上市企业更是存在市值体量小、盈利水平待提升的问题。

未来合肥集成电路产业的升级,需在扩大企业存量规模、培育龙头标杆企业的同时,补齐产业链薄弱环节的企业布局,持续加码研发投入并强化增速,进一步提升企业的市场影响力与行业话语权,让优质企业的增长活力转化为产业核心竞争力。

END