手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

社会热点

炼丹炉大数据:《2026 年中国宠物行业白皮书》

日期:2026-03-09 00:39:20 来源:网络整理 作者:本站编辑

评论:0

炼丹炉大数据:《2026 年中国宠物行业白皮书》

免责声明:

报告版权归原撰写发布机构所有,报告通过公开合法渠道获得。

仅用于学习分享,无任何商业意图和利益纠纷。

如涉侵权,请及时后台联系删除。

炼丹炉大数据联合发布《2026年中国宠物行业白皮书》,全面解析了中国宠物行业的发展现状、细分赛道趋势与未来增长机遇。白皮书数据显示,

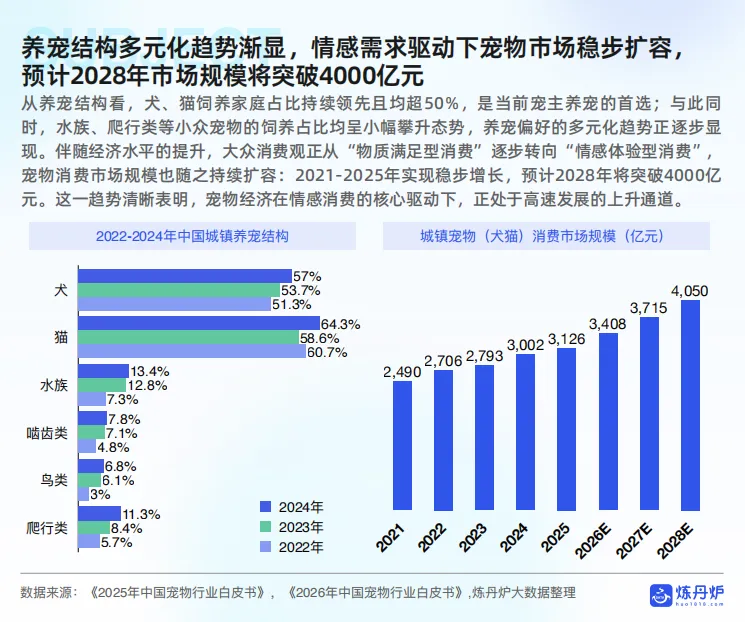

中国宠物市场在情感消费的核心驱动下持续稳步扩容,2025年中国城镇宠物(犬猫)消费市场规模已达2706亿元,预计2028年市场规模将突破4000亿元

,行业正处于高速发展的上升通道,养宠结构多元化趋势逐步显现,犬、猫饲养家庭占比持续领先且均超50%,水族、爬行类、啮齿类、鸟类等小众宠物的饲养占比均呈小幅攀升态势。

白皮书核心数据指出,

中国宠物消费市场正经历深刻的结构性转变,猫经济崛起成为行业核心增长引擎

。受城镇禁养政策加码等因素影响,宠物犬数量增长逐渐趋于平稳,2025年数量稳定在5343万只;而宠物猫数量呈现爆发式增长,从2020年的4862万只激增至2025年的7289万只,五年间猫相关消费规模增长超40%,2025年已突破1500亿元,持续驱动整体宠物消费向多元化、精细化方向发展。

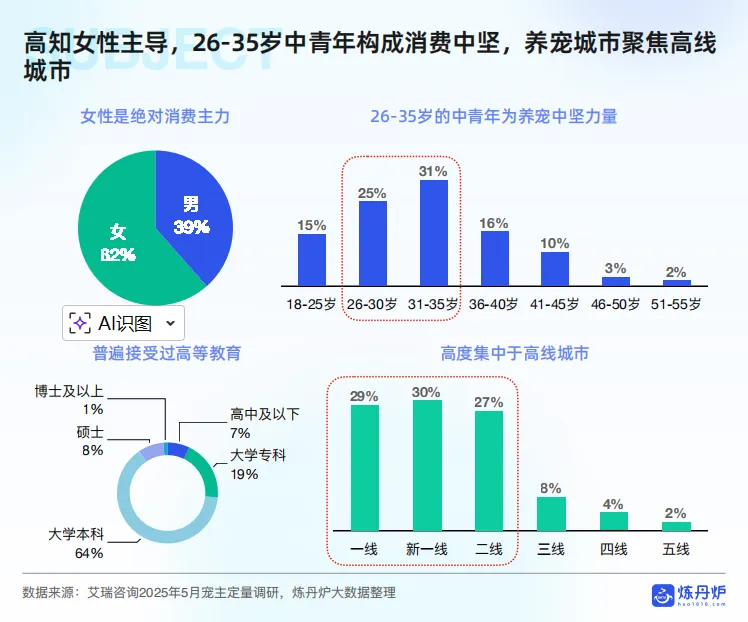

高知女性、26-35岁中青年白领、有孩家庭构成了宠物消费的核心中坚力量

,这一人群特征决定了行业精细化、品质化的消费升级主线。数据显示,女性是宠物消费的绝对主力,占比达62%;年龄结构上,26-30岁、31-35岁人群占比分别为25%、31%,合计占比56%,成为养宠消费的核心群体;学历层面,近八成宠主接受过本科及以上高等教育,城市分布高度集中于高线城市,一线、新一线、二线城市养宠人群合计占比86%。家庭结构方面,63%的养宠家庭为有孩子或孕中家庭,3-4口之家占比达69%;职业与收入上,白领阶层构成消费绝对主力,企业普通职员、中层管理者、专业技术人员合计占比67%,九成宠主月收入集中在5000元至20000元区间,具备稳定且可持续的消费能力。

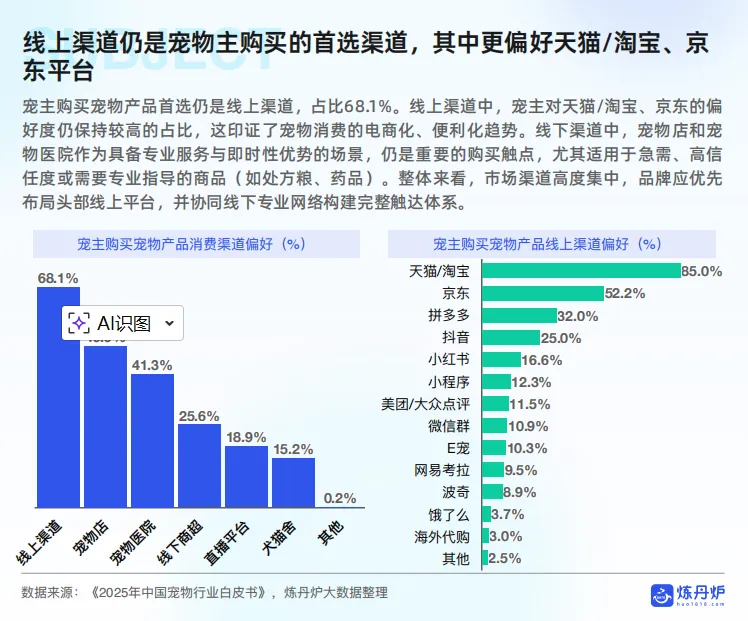

线上渠道仍是宠主购买宠物产品的首选渠道,占比高达68.1%

,宠物消费的电商化、便利化趋势持续深化。线上渠道中,宠主对天猫/淘宝、京东的偏好度分别达到85.0%、52.2%,两大平台构成宠物消费的核心线上阵地,拼多多、抖音、小红书等平台也成为重要的补充渠道。线下渠道中,宠物店、宠物医院凭借专业服务与即时性优势,仍是重要的购买触点,占比分别为49.9%、41.3%,尤其成为处方粮、宠物药品等急需型、高信任度商品的核心消费场景。白皮书同时指出,

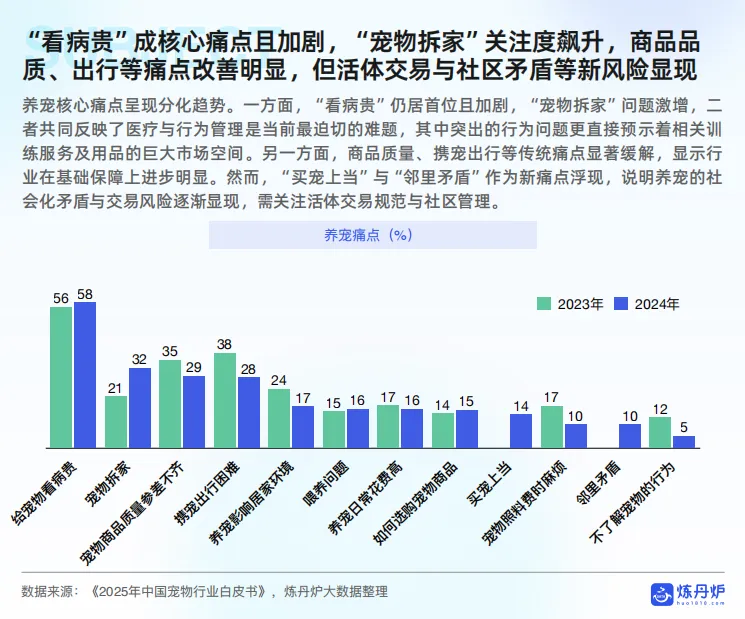

“给宠物看病贵”仍是养宠第一大核心痛点且持续加剧,2024年相关关注度占比达58%

,“宠物拆家”问题关注度大幅飙升,成为第二大核心痛点,二者共同反映出宠物医疗与行为管理是当前行业最迫切需要解决的难题;而商品质量、携宠出行等传统痛点已得到显著改善,“买宠上当”“邻里矛盾”等新兴痛点逐步显现,养宠社会化矛盾与活体交易风险开始受到行业重点关注。

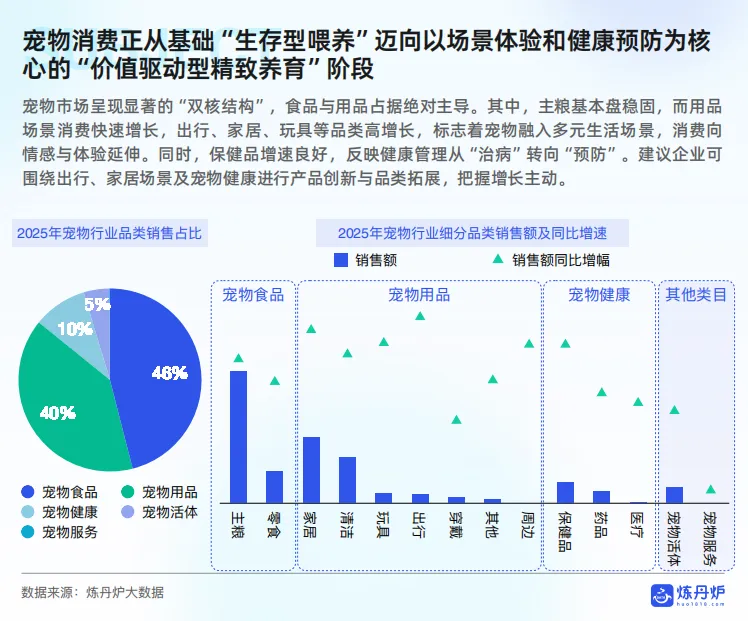

白皮书明确,

中国宠物消费已从基础“生存型喂养”,全面迈向以场景体验和健康预防为核心的“价值驱动型精致养育”阶段

。2025年宠物行业品类结构中,宠物食品占比46%、宠物用品占比40%,两大品类构成行业绝对主导,宠物健康品类占比10%,成为行业重要的增长板块。在宠物食品赛道,

适口性是驱动宠物食品购买与复购的第一核心要素

,消费者对口感味道的关注度远超性价比、品质、服务等其他维度,“宠物是否爱吃”直接决定了消费决策与复购意愿。宠物主粮市场呈现“一超多强、两极分化”格局,

全价猫主粮以14%的高增速持续扩张

,全价膨化粮虽仍占主要市场份额但增速明显放缓,风干/烘焙粮、湿粮、冻干、处方粮等高端工艺品类保持强劲增长;

老年期专用主粮成为赛道核心增长亮点,2025年猫老年主粮销量同比激增28%,狗老年主粮同比增长6%

,关节护理、体重管理、调理肠胃等健康管理类功能功效增速亮眼,宠物健康管理的精细化、预防化趋势显著。品牌格局上,猫粮高端市场仍由国际品牌主导,狗粮市场国产品牌已占据绝对优势。宠物零食品类中,猫零食以68%的市场份额保持主导,狗零食占比提升至31%且增速更快,品类加速向“主粮级”高标准工艺与成分看齐,功能化趋势显著,消化健康成为犬猫共同的核心功能需求。

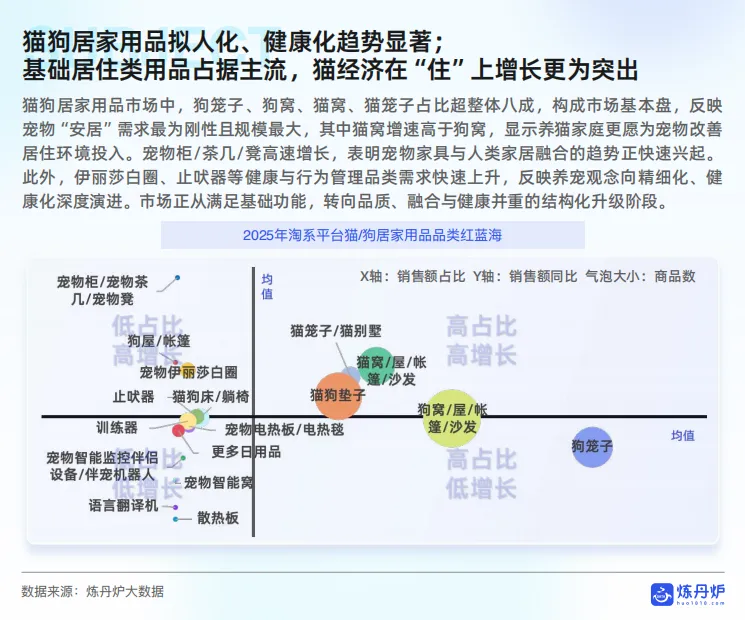

猫狗用品以70%的市场占比、23%的同比增速构成用品赛道的绝对核心

,增长动能已从高占比、低增速的传统刚需品类,转向高增长的“精致养宠”类目,猫/狗居家用品、饮食用品成为最强劲的增长双核。其中,如厕用品赛道中,传统猫砂市场趋于饱和,智能猫砂盆、拾便袋、尿垫等便捷化、智能化品类保持较快增长,猫砂市场向材质健康化、除臭强效复合化方向升级;美容护理赛道中,宠物口腔清洁品类、衣物/餐具专用清洁剂、免洗清洁与湿巾等产品实现高速增长,消费向精细、专业、便捷化快速演进;出行用品赛道中,

猫出行需求迎来爆发,猫牵引绳增速远高于犬类同类产品

,宠物推车、智能穿戴设备、防丢追踪器等智能化、舒适化品类增速领先,牵引绳消费已步入“专业功能”驱动时代。

宠物健康市场呈现“预防强于治疗”的鲜明格局,消费重心从“被动治疗”全面转向“主动预防”

,猫狗保健品与药品合计占据赛道九成市场份额,其中保健品成为核心增长引擎。与食品赛道一致,适口性是宠物保健品消费决策的第一关键因素,市场正从泛营养补充向靶向健康管理深度转型,抗衰老、祛泪痕品类需求激增,氨基葡萄糖、硫酸软骨素等关节健康成分及益生菌相关产品增速亮眼。宠物药品市场中,驱虫药仍占据主导份额但增速放缓,消化道、呼吸道、眼耳口鼻、皮肤疾病等专科治疗药品展现出强劲增长势头,市场从“驱虫预防”主导转向“专病治疗”驱动;宠主驱虫需求从“重安全”转向“求全面”,剂型选择呈现显著物种差异,猫用高度依赖外用滴剂,犬用剂型选择更为多元,国际兽药品牌仍主导药品市场,市场集中度高、头部优势明显。

白皮书同时明确了行业六大高增长概念赛道,分别是

宠物鲜食与抗过敏猫粮为代表的食品升级赛道、宠物智能设备与友好电器为代表的用品升级赛道、老龄宠物赛道、人宠共居赛道、宠物户外赛道、宠物殡葬赛道

。其中,老龄宠物市场预计2025年规模将超630亿元,犬老龄化程度显著高于猫,食品端配方与原料创新、用品端安全材料与功能创新成为核心需求;宠物殡葬行业预计2025年市场规模达50亿元,2030年有望突破100亿元,正从单一火化服务向情感化、科技化、环保化的全流程服务升级。整体来看,中国宠物行业正朝着功能化、精细化、科技化、规范化的方向持续发展,具备精准需求匹配能力、强产品力与品牌心智建设能力的企业,将在行业升级进程中占据核心竞争优势。

资料链接:

我用夸克网盘给你分享了

「2026年宠物行业白皮书-炼丹炉-2026.1-65页PPT.pdf」

,点击链接或复制整段内容,打开「夸克APP」即可获取。

链接:

https://pan.quark.cn/s/8ae0250a661f?pwd=yPPB

提取码:

yPPB

打赏

更多

>

同类资讯

• 行业洞察 | 别白跑 InfoComm 2026!真正

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

行业洞察|巴布亚新几内亚基建与房建行业投资分析

0

2

2026年5月18日周一【行业观察】

0

3

中国OES光谱仪器产业报告:国产全面领跑全球市场

0

4

行业观察|从“技术扩张”到“高质量发展”——医疗转型时代,中国区域ECMO中心的未来在哪里?

0

5

【行业观察】逆风破局!美国MN8 Energy 斩获 3 亿美元信贷续命,高息时代的新能源“现金流”保卫战

0

6

〖行业洞察〗氢能赛道春意渐浓:电解槽行业迎来实质性复苏信号

0

7

报告征集 |《2026年AI眼镜行业洞察:从元年到大年——AI眼镜规模化渗透的关键跨越》

0

8

熠见・行业洞察-GPT-5/Next 传闻再起?别被“版本号”忽悠了,看懂这 3 个真实信号

0

9

行业观察|人才缺口加剧之下,中小险企培训体系该如何破局

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved