报 告 核 心 内 容 介 绍

Science Technology

中国经济在2026年“十五五”开局之年将保持总体平稳运行,预计GDP增速维持在5%左右。面对外部环境的不确定性与内部新旧动能转换的挑战,宏观政策将更加积极有为,通过“加力提效”的财政政策和“适度宽松”的货币政策,着力扩大内需、稳定外贸、培育新质生产力,以实现良好开局并为中长期高质量发展奠定基础。

以下是该报告的关键信息总结归纳:

一、 经济形势回顾与展望

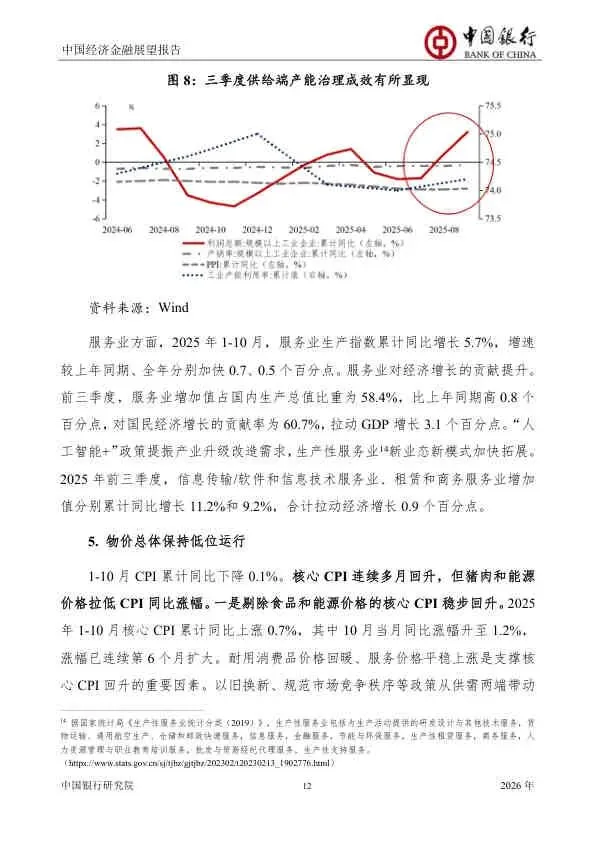

- 2025年回顾: 经济总体平稳,前三季度GDP同比增长5.2%,预计全年增长5%左右,顺利实现目标。出口表现出强韧性,成为重要支撑;内需总体偏弱,但新消费、新产业亮点频现。

- 2026年展望:

- GDP增速: 预计5%左右,实现“十五五”良好开局。

- 核心驱动力:

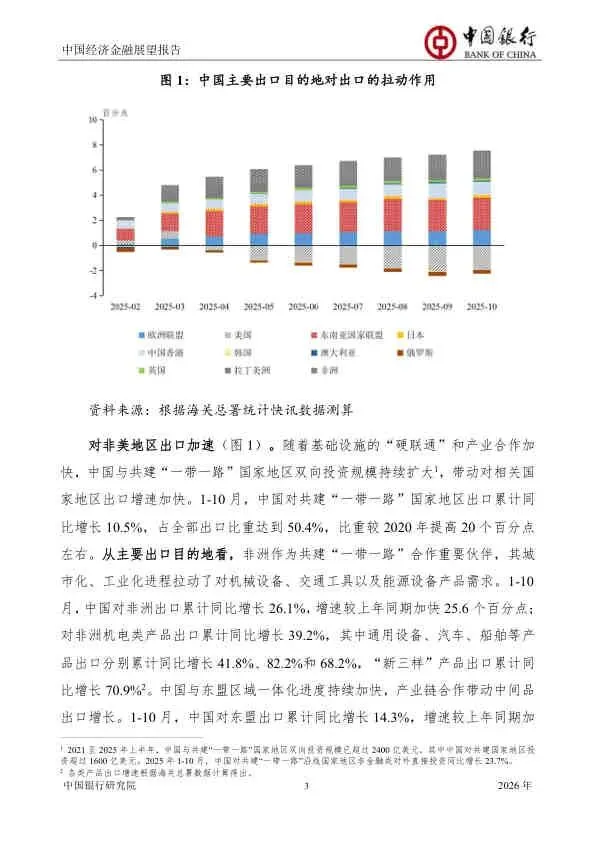

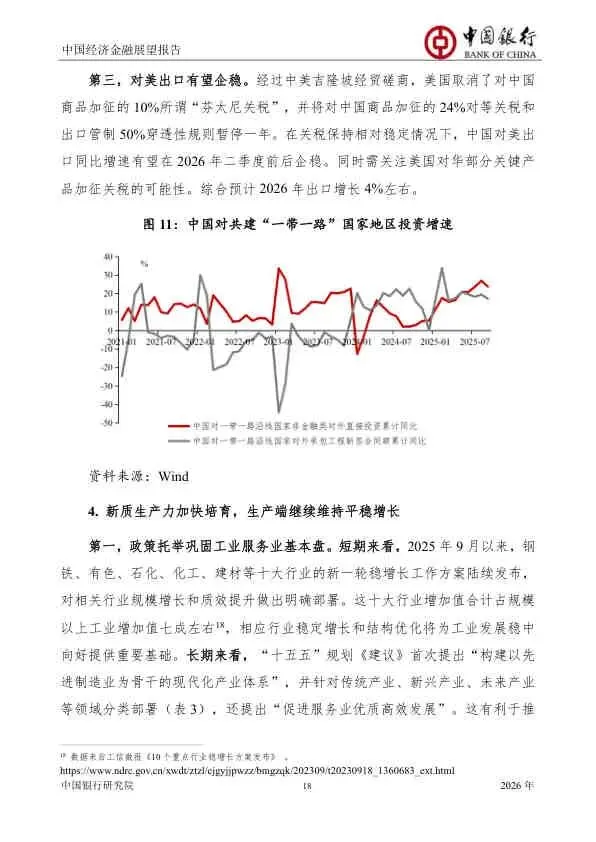

- 出口: 凭借产品竞争力提升和市场多元化(尤其“一带一路”国家),有望保持平稳增长(预计+4%)。

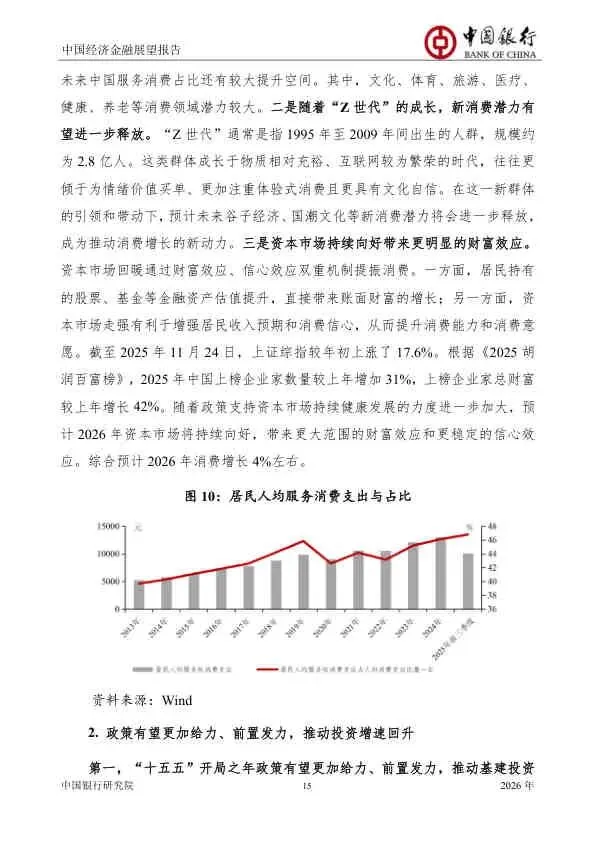

- 消费: 在促消费政策支持下,服务消费和“Z世代”引领的新消费(如谷子经济、国潮)将保持平稳增长(预计+4%)。

- 投资: 在政策前置发力、低基数效应及“十五五”重大项目推动下,增速有望回升(预计+3%)。其中,制造业和基建投资是主要拉动力,房地产投资降幅或收窄。

二、 宏观政策取向:更加积极有为

- 财政政策(加力提效)

- 方向: “投资于物”与“投资于人”相结合。

- 重点: 支持“十五五”重大项目、新基建、民生消费;强化就业优先,加大医疗、养老、教育等民生领域投入。

- 货币政策(适度宽松)

- 目标: 为经济回升创造适宜的货币金融环境。

- 工具: 综合运用逆回购、国债买卖等维持流动性合理充裕;发挥结构性工具(如再贷款)对科创、绿色、普惠等领域的精准支持。

- 其他关键政策:

- 促消费: 加大对新消费、服务消费的支持力度,延续并优化“以旧换新”政策。

- 稳外贸: 创新推进高水平对外开放,强化区域多元合作(如深化中国-东盟自贸区3.0)。

- 育新质生产力: 推动科技与产业双向赋能,加快完善新质生产力培育体系。

三、 产业发展与结构优化

- 新质生产力加速培育: 政策聚焦高端制造(如人形机器人、固态电池)、未来产业(如量子科技、生物制造)和现代服务业(“人工智能+”行动)。

- 工业与服务业: 预计2026年工业和服务业增加值分别增长5.5%和5.2%左右,生产端维持平稳增长。

- 市场竞争秩序: “反内卷”、规范竞争等政策效果显现,工业“生产-销售-价格”良性循环正在形成。

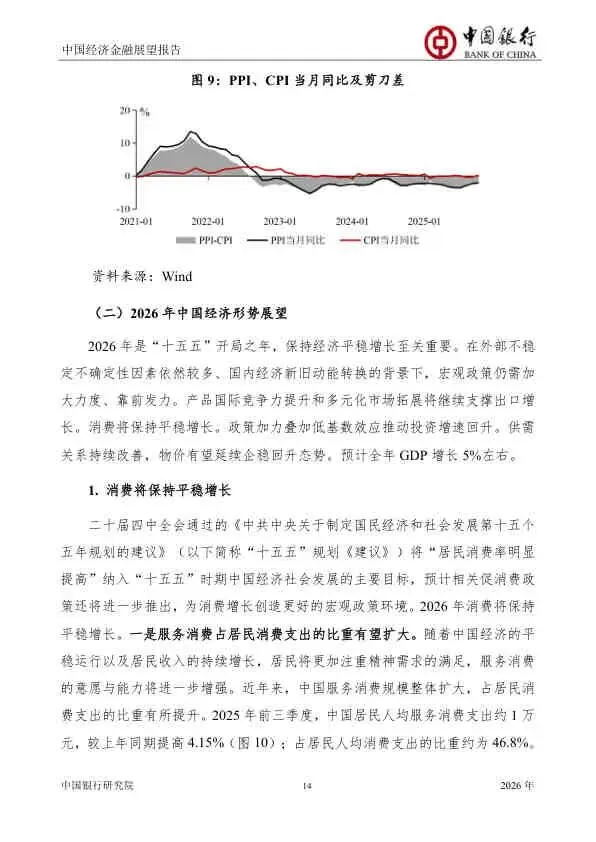

四、 物价与金融形势

- 物价(CPI/PPI) 预计2026年CPI全年涨幅在1%左右,PPI同比降幅收窄,部分时点或可回正,供需关系持续改善。

- 金融市场:

- 社融与信贷: 总量保持稳定增长,结构上科创、绿色、普惠等领域信贷投放将延续较快增长。

- 利率: 整体水平保持合理低位,不排除降息降准可能。

- 股市: A股有望延续“结构性慢牛”行情,受益于企业盈利修复和政策支持。

- 汇率: 人民币汇率预计在合理均衡水平上保持基本稳定,并有温和升值的基础。

五、 专题研究亮点

- “十五五”人民币国际债券市场: 随着人民币国际化和金融市场开放,熊猫债(境内发行)与点心债(离岸发行)市场规模将持续扩容,绿色债券占比将进一步提升。

- AI产业投资可持续性: 报告认为当前AI投资存在结构性风险而非系统性泡沫,建议中国走“效率路线”,并通过治理创新、应用导向和金融支持,打通从投资到生产率的转化路径。

总结

该报告对2026年中国经济持审慎乐观态度。它强调,在复杂严峻的内外环境下,中国经济的韧性和潜力依然巨大。成功的关键在于能否有效落实“更加给力”的宏观政策,精准施策以激发内生增长动力,同时牢牢把握住以科技创新为核心的新质生产力发展机遇,确保“十五五”开好局、起好步。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。