铁矿石当前价格处于近一年97.8%的极端高分位,显著偏离机构共识均价。在港口库存创历史新高、粗钢产量持续压减的背景下,中长期均值回归压力如何演绎?

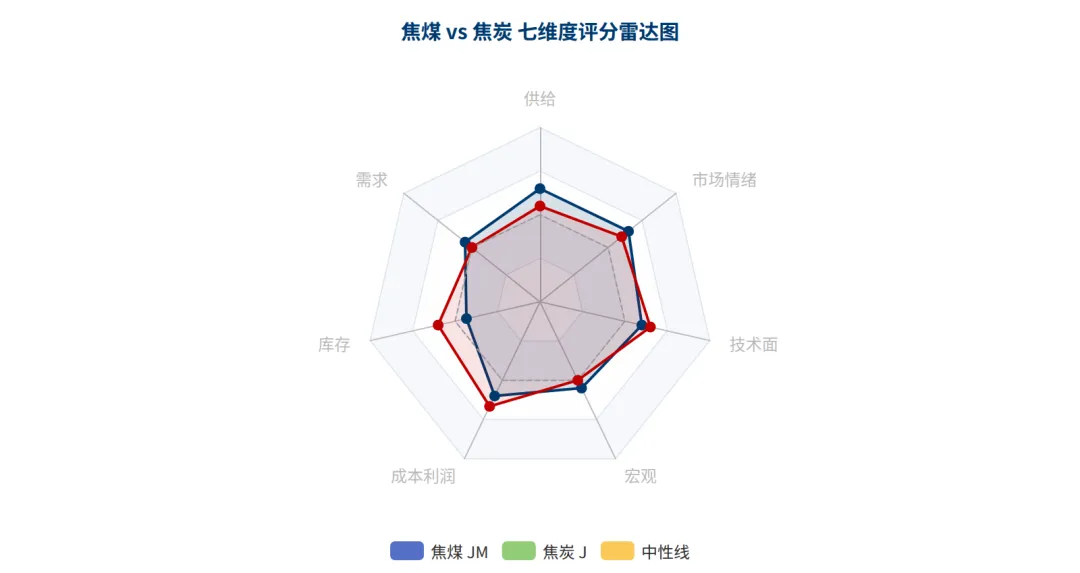

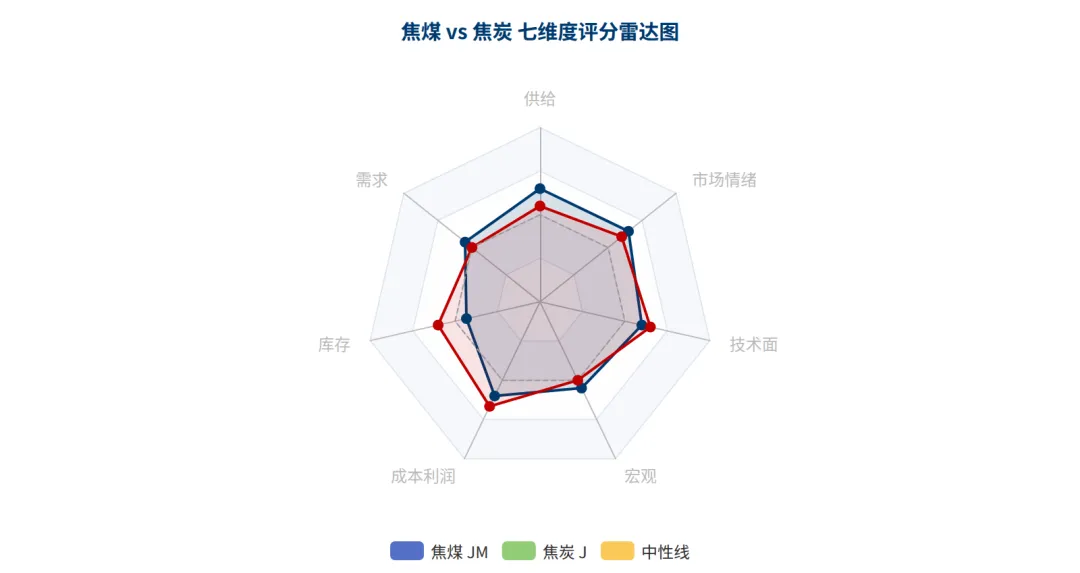

综合评分

七维度量化评估 · 覆盖供需基本面/技术面/宏观环境

核心结论

量化评分雷达图

一、评分总览

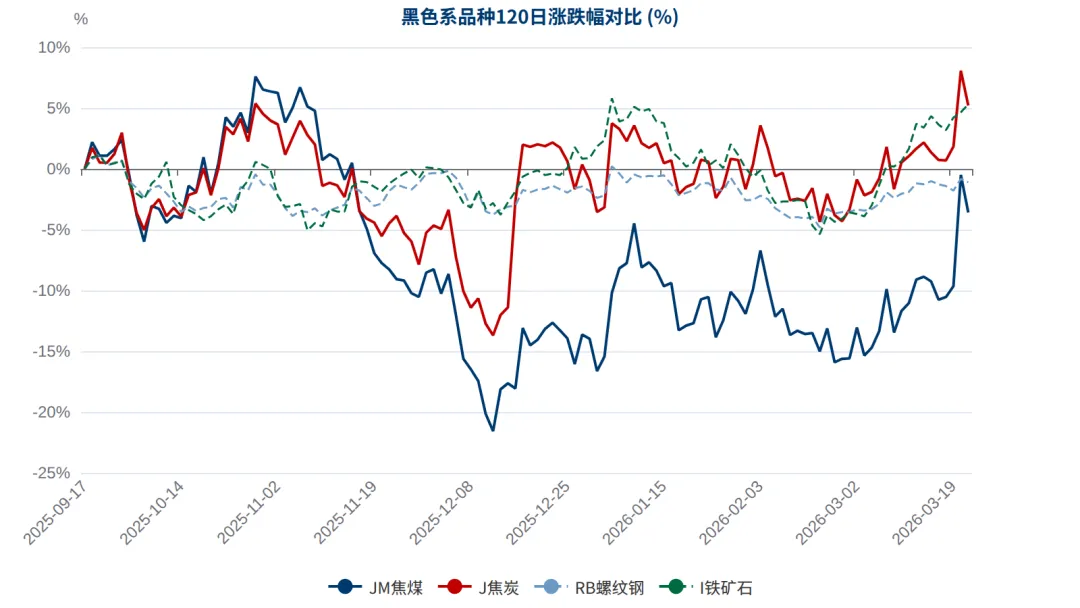

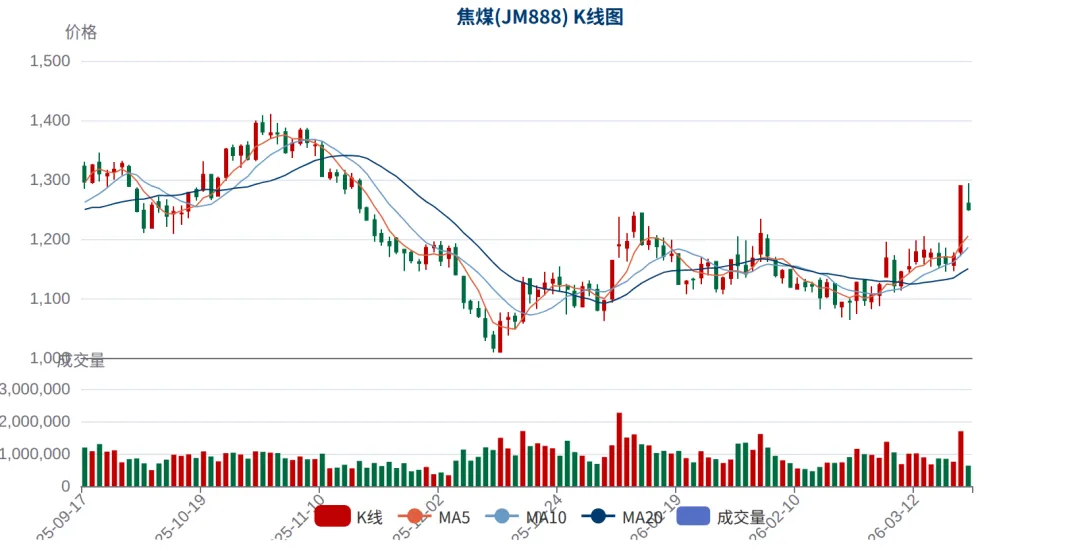

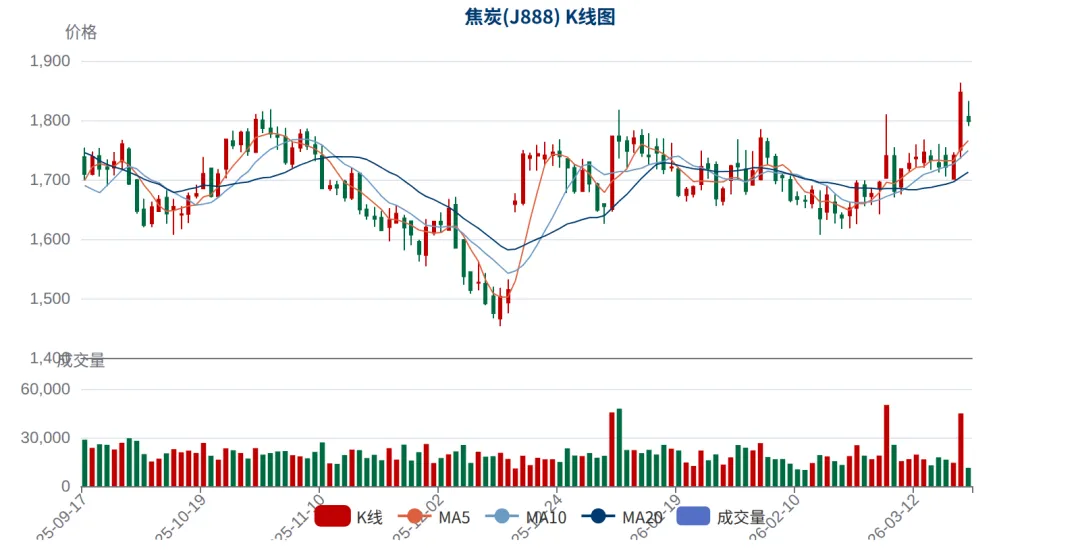

焦煤与焦炭评分均为+15分(偏多),但驱动逻辑存在差异。焦煤的多头逻辑以供给端(+6分)和市场情绪(+3分)为主导,反映安全检查常态化下国内产量恢复缓慢、澳洲不可抗力推升进口煤价至17个月高位(PLV FOB $251.5/吨),叠加地缘冲突激活能源替代属性。焦炭则以成本与利润(+5分)和库存(+3分)为主要支撑,反映焦煤成本上推和焦炭总库存984万吨处于同期偏低水平。值得注意的是,焦炭/焦煤比价1.439处于1年37.4%分位偏低位置,意味着焦炭相对焦煤被低估,存在比价修复空间。在操作策略上,若看好产业链偏强,可关注做多J/做空JM的比价修复套利。

[偏多] +4分 国内煤矿产量与复产节奏:523家矿山日均产量77.7万吨、开工率87.16%,同比恢复偏慢。2月原煤日均产量108.6万吨(环比减72.2万吨),受春节及安全检查叠加影响产量受限。陕西1-2月煤炭产量同比增6.2%,但优质主焦煤资源仍偏紧。山西以需定产政策限制产量快速放量 [偏多] +3分 进口量变化(蒙古/澳洲/俄罗斯):蒙煤通关车数1100车/日(同比维持高位但环比微降),ETT竞拍价107.3美元/吨(涨7.4美元)。澳洲PLV硬焦煤FOB升至251.5美元/吨(17个月高位),昆士兰暴雨导致多矿宣布不可抗力。全年进口预计增300-400万吨至1.19亿吨,但近期澳煤进口利润倒挂 [偏多] +3分 安全检查与政策限产:两会后安全检查力度维持常态化,山西能源监管办部署动态供需平衡。523家矿企产能利用率48.9%(2月低点),3月回升至87%但仍受政策约束。部分地区安监趋严抑制产能释放 [中性偏空] -4分 港口及上游库存:六大港口炼焦煤库存255万吨(同比降169万吨,偏低),但焦煤总库存2292万吨(偏高)。独立焦企库存1118万吨(同比增380万吨),钢厂焦煤库存838万吨(同比增59万吨)。上下游库存分化——中游库存高但港口偏低 | |||

[中性] +1分 焦化产能利用率与开工率:全样本焦炉产能利用率73.54%(环比微降0.22pct),独立焦企产能利用率74.31%(环比升0.40%)。焦炭日均产量63.9万吨,处于近1年中位偏低水平。去产能政策淘汰4.3m以下焦炉仍在推进,有效产能受限 [偏多] +4分 下游补库意愿:3月23日焦煤期现共振大涨、主力合约涨停,市场看涨一致性增强。焦企发函提涨50-55元/吨。钢厂补库意愿被涨停行情激发,但持续性需观察。现货升水期货110-310元/吨,显示现货端偏紧 [偏空] -3分 焦化厂利润与生产积极性:吨焦盈利-17.9元/吨(持续亏损状态),焦化行业低利润成常态。山西焦化2025年净利同比降超六成。亏损限制焦化厂增产意愿,对焦煤需求形成间接抑制 | |||

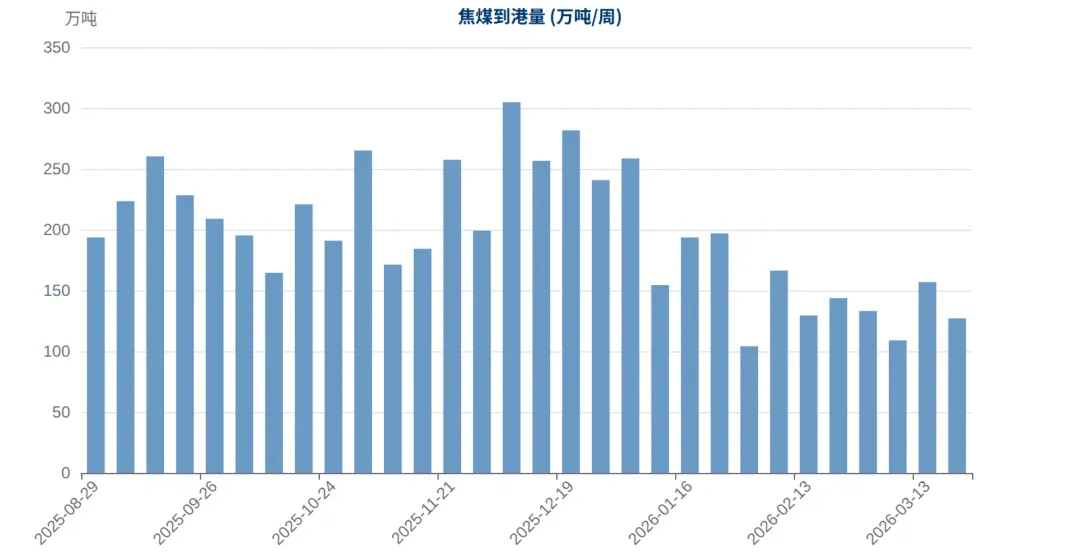

[偏空] -5分 焦煤总库存水平:焦煤总库存2292.29万吨,处于同期偏高水平。独立焦企库存1118万吨(同比增380万吨),钢厂焦煤库存838万吨(同比增59万吨),中下游库存充裕 [偏多] +3分 港口库存与流通环节:六大港口焦煤库存255万吨(同比降169万吨),港口库存处于近年低位。焦煤到港量127.06万吨(环比降11.6%),流通环节偏紧 | |||

[偏多] +4分 焦煤生产成本支撑:山西主焦煤现货价1300-1500元/吨(近期上涨50元/吨),蒙5焦精煤1240元/吨。古县低硫主焦1540元/吨。当前期货价1289.5元/吨低于多数现货价,说明成本端有较强支撑 [偏多] +3分 进口煤成本:澳洲PLV硬焦煤FOB 251.5美元/吨(17个月高位),蒙煤ETT竞拍107.3美元/吨(涨7.4美元)。霍尔木兹海峡紧张推升海运成本4-13美元/吨。进口煤成本上升对国内价格形成底部支撑 [中性] -1分 盘面利润与估值:焦煤1年分位74.7%,近期涨停后短期涨幅较大(5日涨9.19%,20日涨15.03%),估值短期偏高。但现货升水期货110-310元/吨,说明期货仍有修复空间 | |||

[中性偏多] +1分 PPI与工业品通胀:PPI同比-0.9%(2月),降幅连续收窄(1月-1.4%,12月-1.9%),工业品通缩压力减轻。但仍为负值,说明工业品价格整体偏弱 [中性] +0分 基建与地产需求前景:超长期特别国债+专项债支持基建用钢需求预计增至2.4-2.5亿吨(同比增1.5-2.0%),但房地产用钢需求预计降至1.9-2.0亿吨(降约5%)。钢材表观消费691.35万吨(环比增22.44%) [偏多] +3分 地缘冲突与能源价格:美伊冲突升级→伊朗南帕尔斯气田损失约40%天然气处理能力→全球买家转向煤炭替代。油煤比升至历史高位,煤炭能源属性被激活。地缘风险溢价显著但持续性不确定 | |||

[偏多] +3分 均线系统:3月23日涨停后收于1289.5元/吨,突破MA5/MA10/MA20。MA5>MA10>MA20多头排列形成中,MA60仍在上方需观察能否突破。5日涨9.19%,20日涨15.03%,短期涨幅较大 [中性] +0分 RSI与动量:RSI14=70.55,进入超买区间。MACD金叉,DIF上穿DEA。涨停放量(成交量169.6万手),动量强劲但超买风险存在 [中性偏空] -1分 价格分位:1年分位74.7%,处于中上区间。布林带上轨附近,短期有回调压力 | |||

[偏多] +3分 机构观点:银河期货:估值偏低可逢低试多→地缘冲突扰动煤价有支撑。光大期货:能源替代增强但需关注持续性。UBS上调2026焦煤预测至235美元/吨。BMI上调至190美元/吨 [偏多] +2分 持仓与资金流向:涨停日增仓放量(JM持仓增至43.7万手),市场做多资金积极进场。但需注意涨停后短线获利了结压力 [偏多] +2分 期现关系:现货升水期货110-310元/吨,基差修复逻辑明确。焦企提涨50-55元/吨,市场看涨氛围浓厚。但一致性预期过强时需防范反向风险 | |||

二、产业链分析:焦煤-焦炭-钢铁价值链

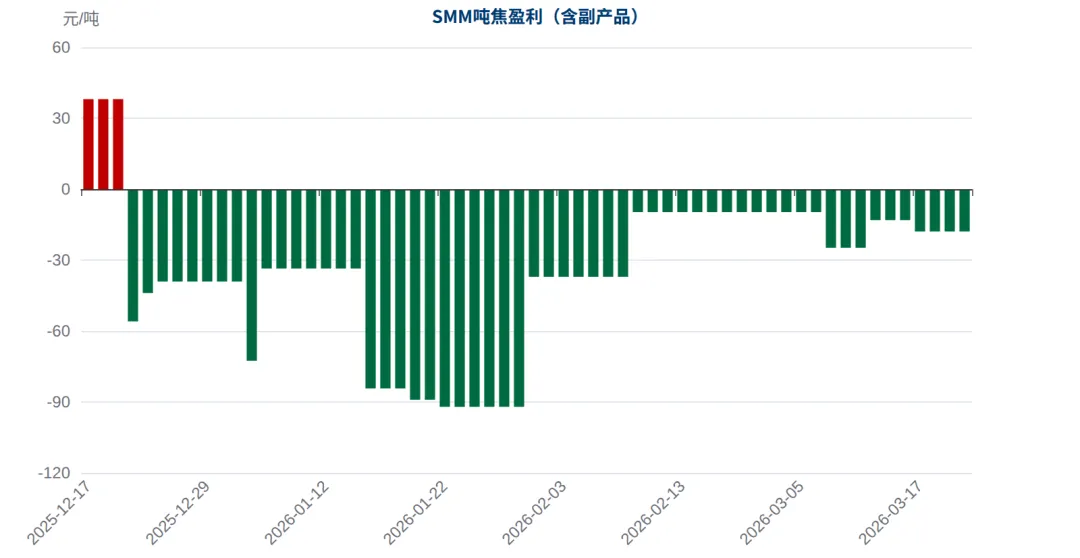

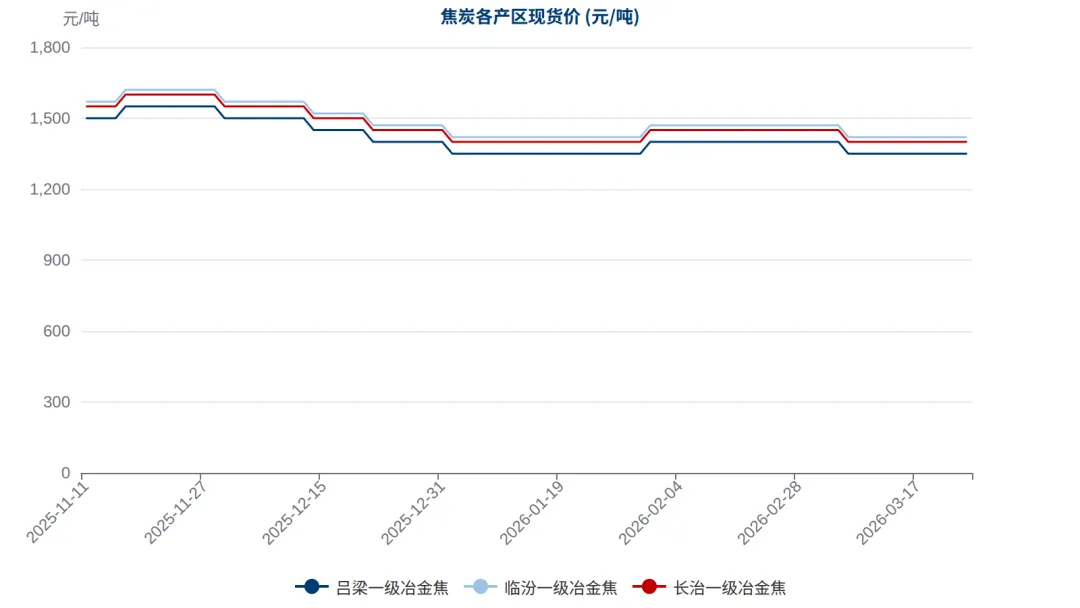

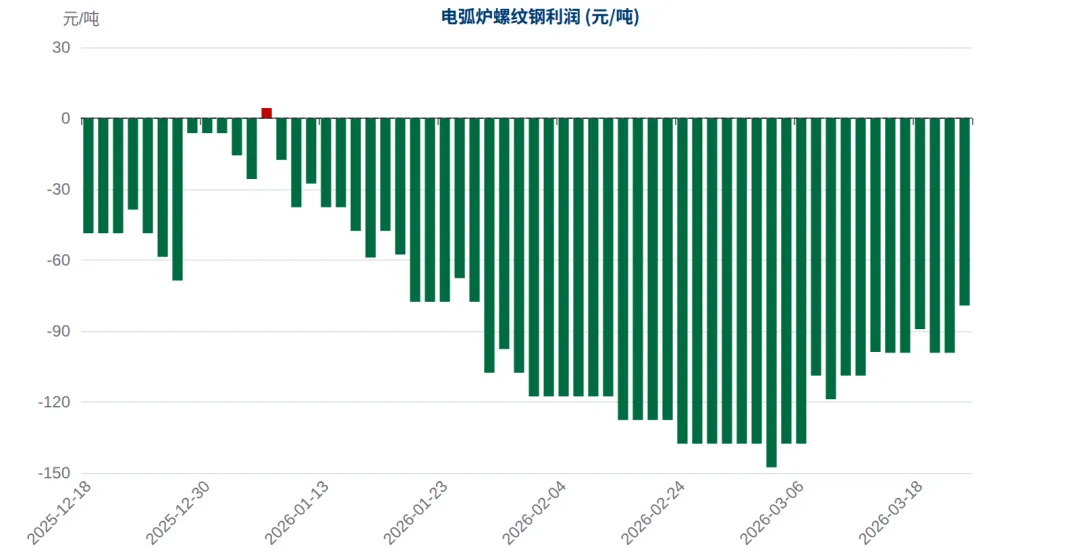

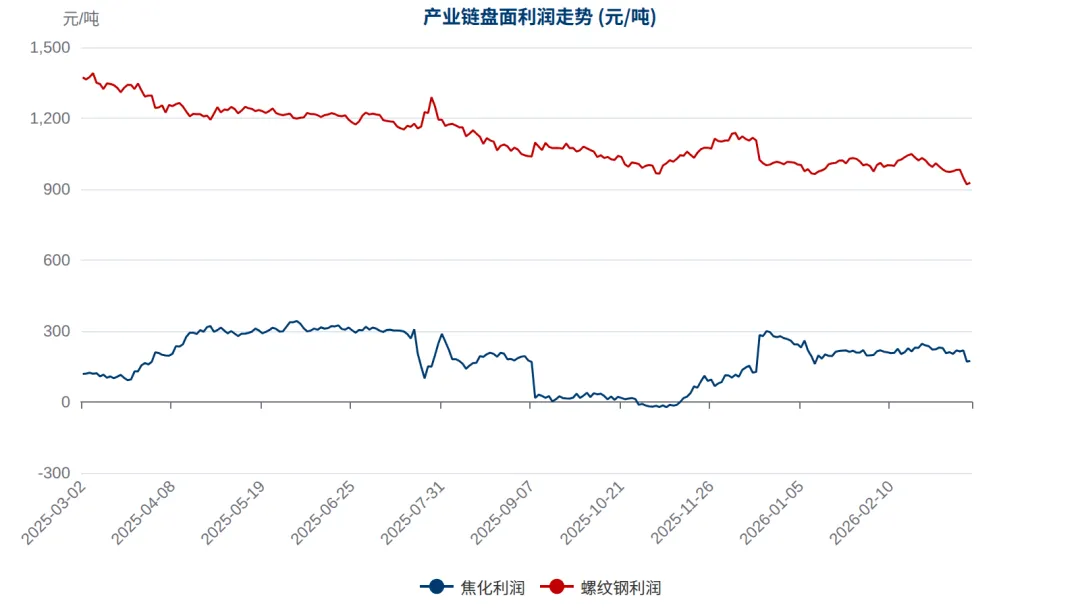

焦煤-焦炭-钢铁构成黑色系最核心的成本传导链条,其定价逻辑遵循"成本推动+需求拉动"双轮驱动模式。上游焦煤作为不可再生资源,供给弹性受制于矿山安全检查、产能审批和进口物流等刚性约束,因此价格波动往往率先启动并向下游传导。中游焦化厂以约1.3-1.35吨焦煤生产1吨焦炭,扣除副产品回收后的盈亏状态直接决定开工意愿。当前吨焦盈利-17.9元/吨的亏损状态表明,焦化环节正承受两头挤压——上游焦煤价格因地缘冲突和安全检查而居高不下(山西主焦煤现货1300-1500元/吨),下游钢厂对焦炭提涨的接受度则受制于自身仅-8.05元/吨的微亏格局。

在定价机制上,焦煤以现货竞价为主,其中京唐港主焦煤1400-1600元/吨的报价是内贸核心参考,蒙煤ETT竞拍价107.3美元/吨(周环比涨7.4美元)则反映进口端情绪。焦炭采用"提涨/提降"轮次博弈定价——3月初首轮提降50-55元/吨刚刚落地,3月下旬焦企即发函首轮提涨50-55元/吨(计划25日执行),提涨提降切换之快反映当前供需博弈的激烈程度。下游钢材终端(螺纹钢3145元/吨、热卷3324元/吨)的价格表现决定了整条产业链的利润天花板。

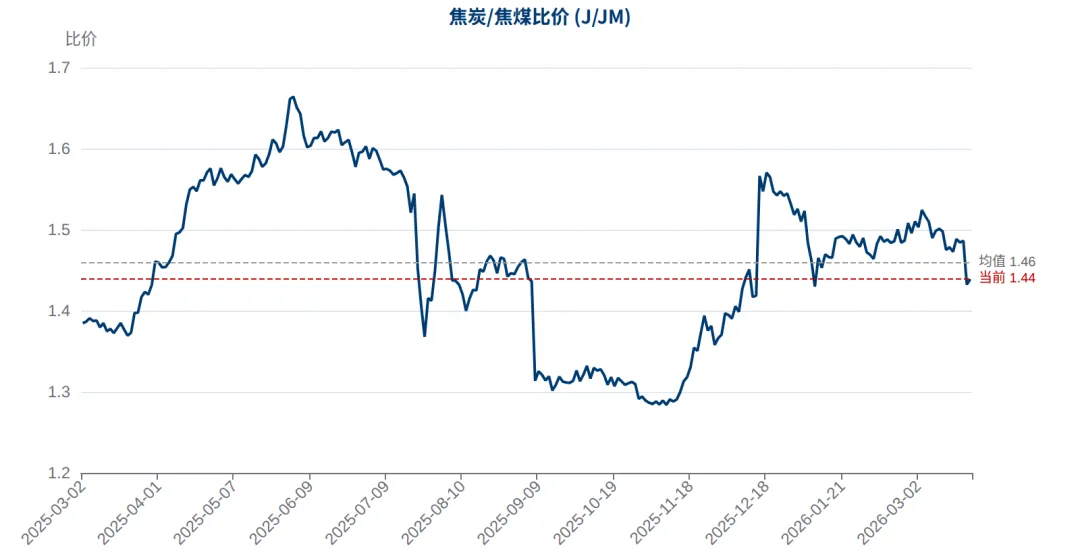

J/JM比价是衡量焦化环节利润和双品种相对强弱的核心指标。当前比价1.439,低于1年均值1.463,处于38.8%分位水平——这意味着焦炭相对焦煤估值偏低。历史数据显示,该比价在1.28-1.66区间波动,标准差0.10。当比价低于1.35时往往触发焦化厂主动减产,进而推动焦炭相对焦煤走强;当比价高于1.55时则反映焦化利润丰厚,刺激产能释放。当前1.439的比价虽高于减产触发线,但持续亏损(吨焦盈利-17.9元/吨)说明实际含副产品的综合利润已经为负,部分小型焦化厂开始减产或检修,有利于焦炭供给收缩和比价修复。

焦化利润存在"盘面利润"和"实际利润"两个口径的显著差异。盘面焦化利润(J888-1.3*JM888)为173.65元/吨,看似有利可图;但SMM口径的吨焦盈利仅-17.9元/吨,两者差距近200元/吨。造成差异的原因有三:一是实际焦煤采购价高于期货价格(现货升水110-310元/吨),二是焦化过程中的煤气、煤焦油等副产品回收价值波动,三是环保合规成本、运输成本等刚性支出。山西焦化2025年净利润同比下降66-72%(归母净利仅7415-8865万元),充分反映了行业的利润困境。这一困境的积极面是:持续亏损正在驱动低效产能退出,为中期供给收缩和利润修复创造条件。

焦炭/焦煤比价分析

焦化利润深度解读

焦化利润深度解读

关联品种交叉验证

三、焦煤供给分析

中国焦煤生产高度集中于山西、山东、河北三大产区,其中山西以绝对优势占据全国产量的半壁江山。从最新数据看,523家矿山日均产量77.7万吨、开工率87.16%(环比升5.88个百分点),显示3月以来矿山复产进度有所加快。但需要关注的是,2月原煤日均产量仅108.6万吨(环比大减72.2万吨),反映春节叠加安全检查对产量的阶段性冲击极为显著。陕西1-2月煤炭产量12244.1万吨(同比增6.2%),是为数不多保持正增长的产区,但陕西焦煤品质以配焦煤为主,难以替代山西优质主焦煤的市场地位。

山西作为焦煤核心产区,其产量政策从"查超产"转向"以需定产"的动态平衡模式。2023年山西煤炭峰值产量达13.78亿吨,此后在安全监管趋严和生态约束下逐步回落。优质主焦煤资源受到井下条件弱化、选洗率下降的双重限制——这不是政策性的暂时约束,而是资源禀赋层面的长期趋势。523家矿企产能利用率从2月低点48.9%回升至87%,但中间的恢复期漫长、斜率平缓,说明产量弹性远不如需求端灵活。从全年维度看,国内焦煤产量预计增约500万吨(同比增3-5%),增量主要来自山西复产和新疆、内蒙产能释放,但考虑到安全检查常态化和环保约束,实际增量可能低于预期。

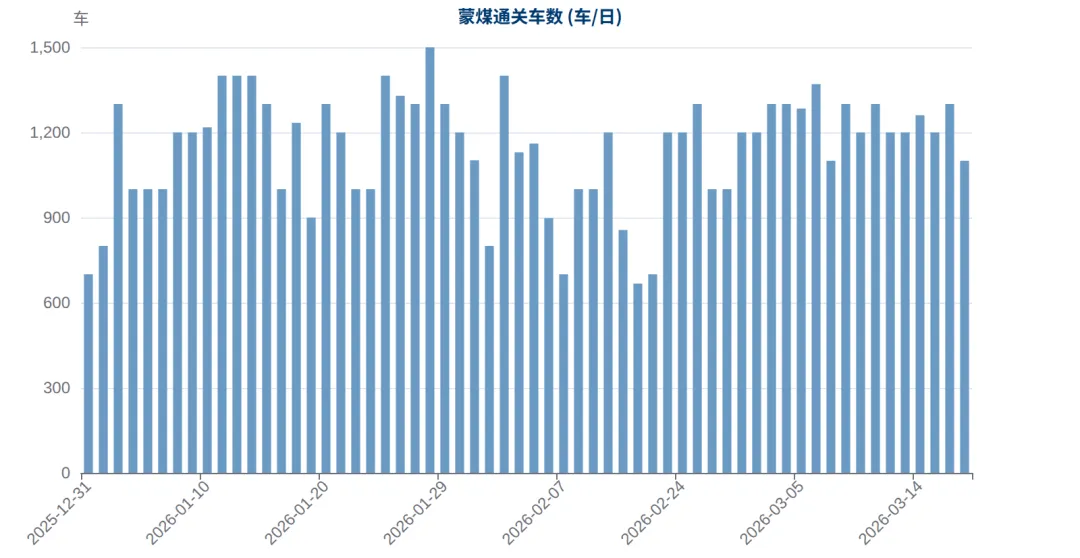

蒙古煤:甘其毛都口岸日均通关1351车(环比减39车但维持高位),口岸库存437万吨(环比降0.6%)。蒙5焦精煤1240元/吨含税(涨30元),蒙煤ETT竞拍价107.3美元/吨(周涨7.4美元),竞拍价格的快速上行反映市场对焦煤的短期需求紧迫性。蒙煤通关量受口岸基础设施和过境政策限制,日均1300-1400车可能已接近产能上限。

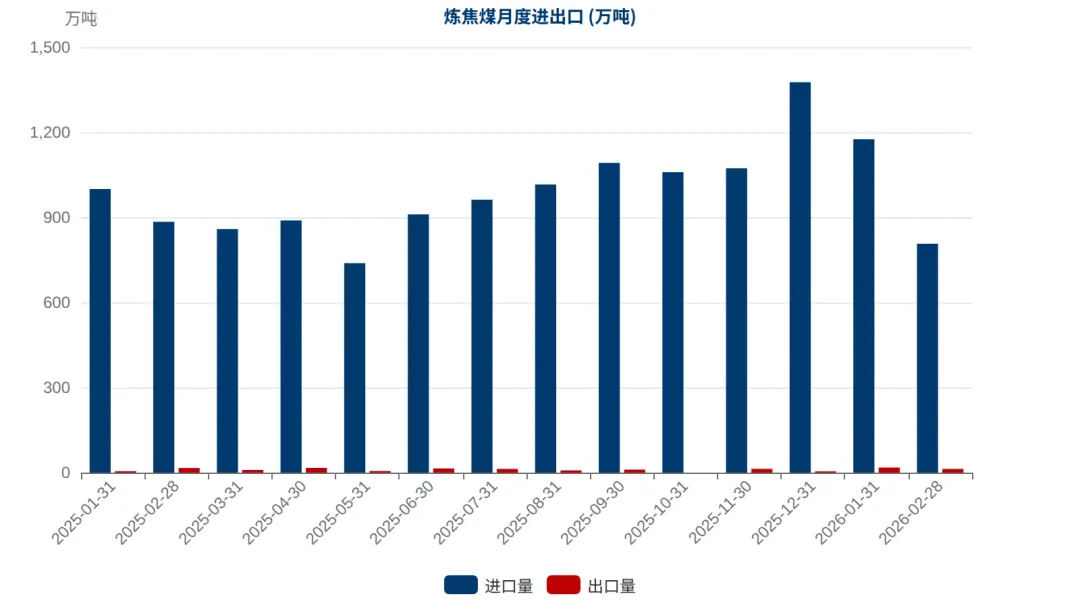

澳大利亚煤:这是当前国际焦煤市场最大的供给扰动源。澳洲PLV硬焦煤FOB价格升至$251.5/吨(17个月高位),月度均价$227.38/吨(较12月涨$15.25/吨)。推动价格飙升的直接原因是昆士兰暴雨——AMCI、Stanmore、GM3、嘉能可、Coronado等多家矿商宣布不可抗力(force majeure),供应严重受限。UBS因此上调2026年焦煤价格预测17%至$235/吨,预计Q1峰值近$250/吨。BMI(Fitch旗下)也上调均价预测至$190/吨。然而,当前澳煤进口利润已经倒挂,限制了实际进口增量——这形成了"海外价格高企但到港量难以放量"的矛盾格局。

进口四大来源分析

进口四大来源分析

库存四环节拆解

库存四环节拆解

中东地缘冲突与能源替代

中东地缘冲突与能源替代

四、焦炭供给分析

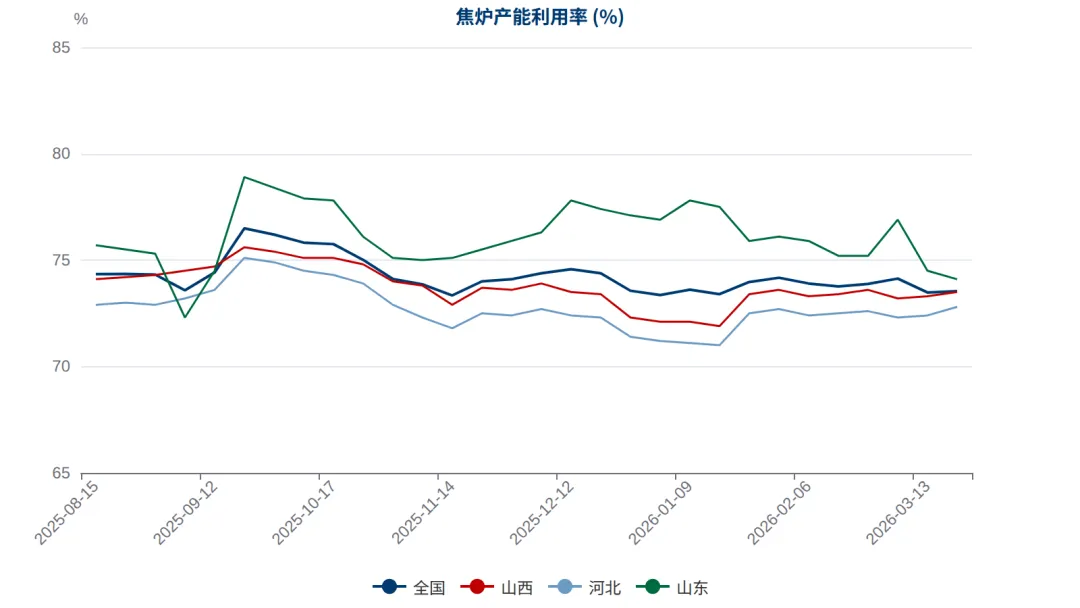

中国焦化行业正经历深度结构调整,"去产能"政策持续淘汰4.3米以下小型焦炉,有效产能受限。当前焦炉产能利用率73.54%(全样本),独立焦企产能利用率74.31%(环比升0.40个百分点),均处于中低水平。焦炭日均产量63.9万吨,NBS月度产量3534.6万吨(2月),环比有所下降。去产能的积极效果在于改善行业竞争格局,但短期内也意味着供给弹性降低——当需求回升时,产量难以快速跟进。230家独立焦企产能利用率72.83%(环比升0.44个百分点),增幅平缓,确认了产量释放的缓慢节奏。

从地区分化看,山西焦炉产能利用率73.5%、河北72.8%、山东74.1%,三大主产区差异不大但均处于中低水平。山东由于环保约束相对宽松、钢厂配套焦化产能占比高,开工率略高于山西和河北。河北受京津冀环保协同治理影响,开工率维持在较低水平。分地区开工率的整体均衡性意味着焦炭供给端没有明显的区域性增量亮点,全国产量更多跟随终端需求和利润信号波动。

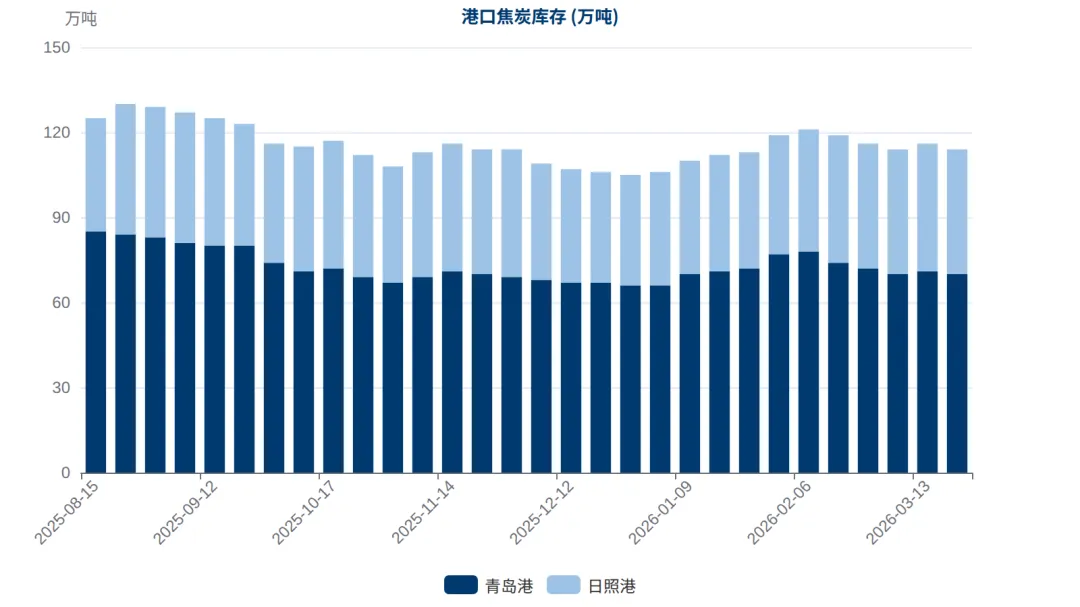

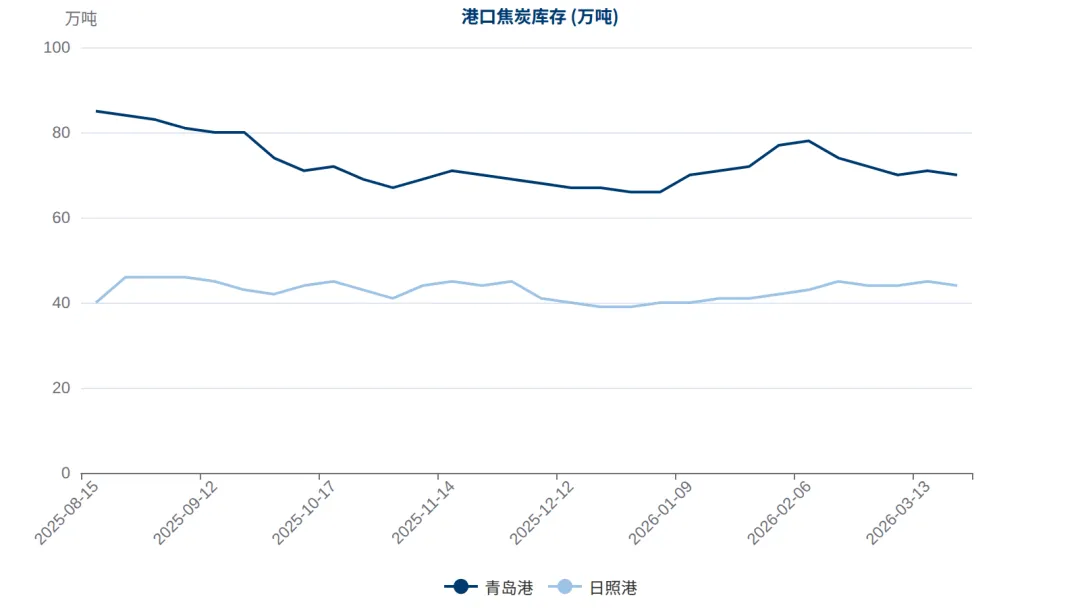

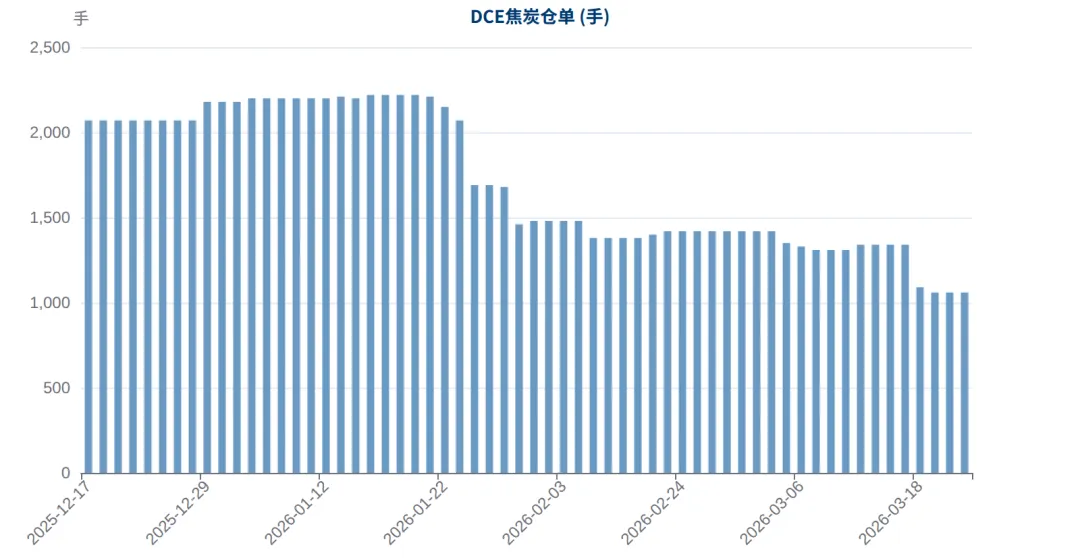

焦炭总库存984.36万吨处于同期偏低水平,这与焦煤总库存偏高形成有趣的对比——上游原料不缺但中间产品偏紧。分环节看,钢厂焦炭库存687.55万吨(环比增2.43%),库存可用天数6.7天(偏低,正常水平8-10天),说明钢厂尚未完成足够的春季备货。港口焦炭库存持续下降——青岛港70万吨(环比降4万吨)、日照港44万吨(环比降1万吨),贸易环节出货偏快。DCE焦炭仓单1060手,处于正常偏低水平,限制了空头的交割优势。低库存为焦炭提涨提供了重要的基本面支撑。

焦炭月度出口量59.37万吨(2月),维持较高水平,对国内供应形成一定分流。焦炭供给量4274.3万吨(12月数据),焦炭供需差183万吨,环比有所收窄,供需格局趋于平衡。焦炭出口主要流向东南亚和印度,这些地区的高炉炼铁需求增长为中国焦炭出口提供了持续支撑。从趋势看,焦炭出口量的稳定意味着国内可用供给受到外需分流,对内贸市场形成边际利好。

分地区开工率

焦炭库存与仓单

焦炭库存与仓单

提涨提降博弈

五、需求分析:钢铁全链条

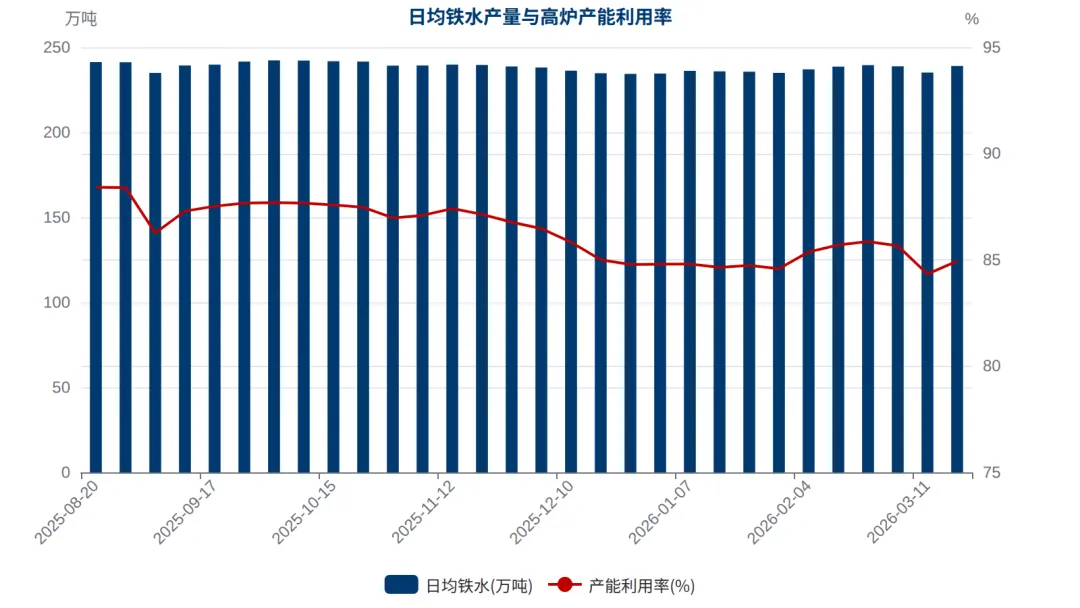

铁水产量是衡量焦煤焦炭实际消费量的最直接指标。242家钢厂日均铁水产量238.94万吨(环比微增),高炉产能利用率84.94%,处于近1年中高水平。分地区看,华东91.04%(最高)、东北86.52%、华北85.33%,反映了华东地区基建和制造业需求的相对旺盛。但201家口径的铁水产量数据显示3月21日降至221.2万吨(环比减6.39万吨),两个统计口径的差异提示我们对铁水数据需保持审慎。总体而言,铁水产量维持在235-240万吨的中高位区间,为焦煤焦炭需求提供了基本盘支撑。但考虑到部分钢厂已开始春季检修,铁水进一步上行的空间有限。

从需求端的全链条量化推演来看:2025年粗钢产量9.61亿吨(同比降4.4%),十四五期间累计压减超1亿吨。2026年预计再降约1000万吨(约降1%),粗钢产量预计降至约9.5亿吨。按铁钢比0.85计算,生铁产量约8.1亿吨,对应焦炭消费约3.6亿吨(焦比0.45)、焦煤消费约4.7亿吨(焦比0.45*煤焦比1.3)。这意味着焦煤焦炭的需求天花板正在缓慢下移,但下移速度较为平缓(年降1%左右),短期内不会对价格构成急剧冲击。

基建用钢:超长期特别国债、专项债支持下,基建用钢需求预计增至2.4-2.5亿吨(同比增1.5-2.0%)。川藏铁路等大型项目持续推进,基建端是用钢需求的主要增量贡献者。钢材表观消费691.35万吨(环比增22.44%),反映春季开工旺季的边际改善。螺纹钢周产量190.3万吨,处于正常水平。

房地产用钢:这是最大的需求拖累项。房地产用钢需求预计降至1.9-2.0亿吨(同比降约5%),新开工面积持续萎缩对螺纹钢等建材品种的需求形成持续压制。但竣工端有政策托底("保交楼"),降幅可能小于新开工端的暗示。

铁水产量与高炉开工率

钢厂利润约束

钢厂利润约束

六、库存结构与博弈

库存是供需博弈的结果,也是价格波动的"缓冲器"。当前焦煤和焦炭的库存格局呈现截然不同的特征:

焦煤库存:总量偏高(2292万吨),但结构分化显著。独立焦企库存1118万吨(同比增380万吨)是最大的"蓄水池",反映前期焦煤下跌阶段焦企的被动累库。钢厂焦煤库存838万吨(同比增59万吨),增幅温和。港口库存255万吨则同比降169万吨至近年低位,与到港量127.06万吨(环比降11.6%)共同指向贸易环节的偏紧。这种"中游高、港口低"的格局意味着:焦煤价格上涨时,焦企可以从自身库存中消化部分需求而无需立即补库,短期内对涨价的"追随意愿"可能不如预期强烈。

焦炭库存:总量偏低(984万吨,同期偏低),更有利于看多。钢厂焦炭库存687.55万吨、可用天数6.7天(偏低,正常8-10天),说明钢厂端确实需要补库。港口焦炭库存(青岛70万吨、日照44万吨)持续下降,仓单1060手偏低。焦炭低库存的成因是去产能限制了有效产能,而焦化厂亏损抑制了生产积极性。低库存为焦炭提涨提供了坚实的基本面支撑——当钢厂库存可用天数降至6天以下时,被迫接受提涨的概率显著上升。

七、成本、利润与比价

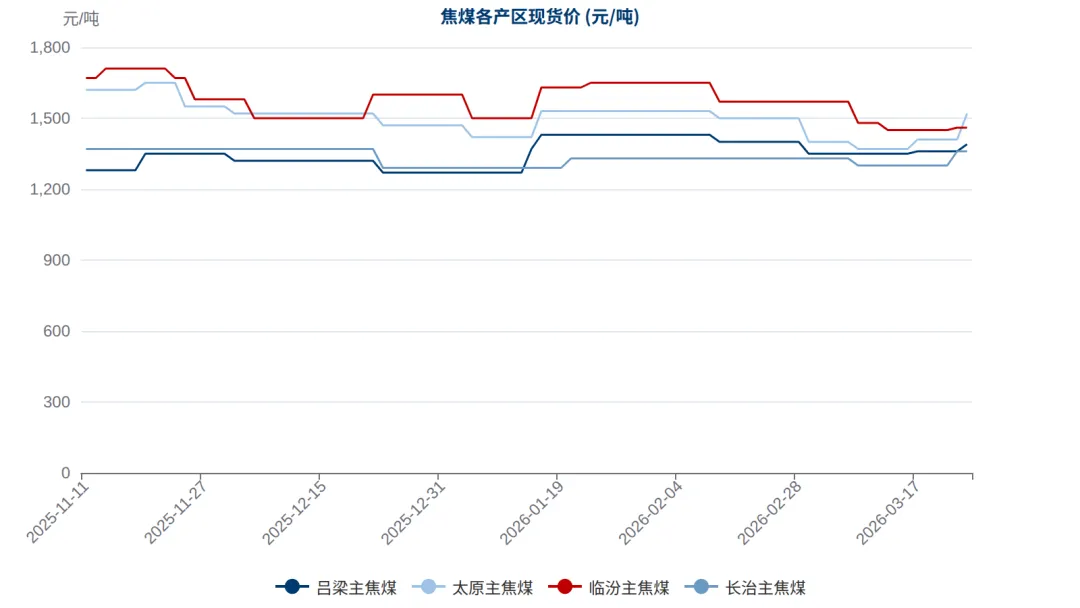

焦煤的成本支撑是多层次的。国内方面,山西吕梁主焦煤现货1390元/吨(最新SMM报价)、临汾主焦煤1460元/吨、太原主焦煤1520元/吨,长治主焦煤1360元/吨,不同产区的价格差异反映了煤质差异和运距差别。当前JM888期货价1249.5元/吨显著低于所有产区现货价(低100-270元/吨),期货贴水明显,基差修复空间清晰。

进口方面,澳洲PLV硬焦煤FOB $251.5/吨加上海运费$11.55/吨(西澳-青岛)和港杂费等,到岸成本约$280-290/吨(折合人民币约2000元/吨),远高于国内现货价,进口利润严重倒挂。蒙煤ETT竞拍107.3美元/吨折合人民币约770元/吨(FOB),加上运输和加工成本后至口岸约1200-1300元/吨,与国内价格接近。进口成本的高企为国内价格形成了坚实的底部支撑——在澳煤到岸成本维持$280/吨以上的情况下,国内焦煤价格跌破1100元/吨的概率极低。

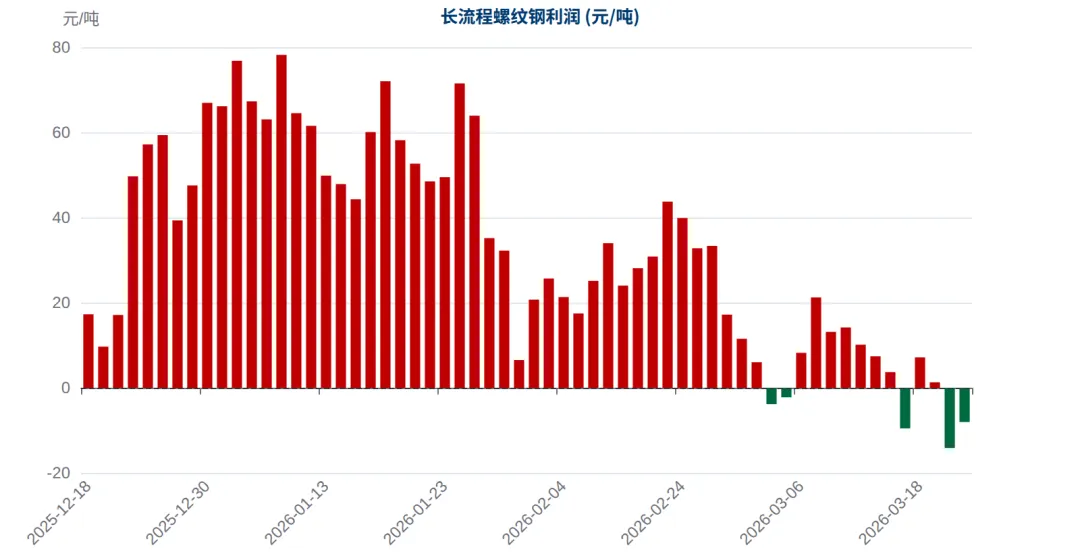

当前产业链利润分配格局极端失衡:焦煤矿山端利润丰厚(主焦煤坑口成本约600-800元/吨,售价1300-1500元/吨,吨煤利润500-700元),焦化厂则陷入亏损(吨焦盈利-17.9元/吨),钢厂接近盈亏平衡(-8.05元/吨)。利润向上游集中的格局意味着焦煤的定价权最强,而焦炭和钢材端只能被动接受成本传导。这种利润分配模式在历史上通常不会长期持续——当焦化厂亏损加深、减产规模扩大时,焦炭供给收缩会推动焦炭价格相对焦煤走强,最终通过比价修复实现利润再分配。

产业链利润分配

八、技术面分析

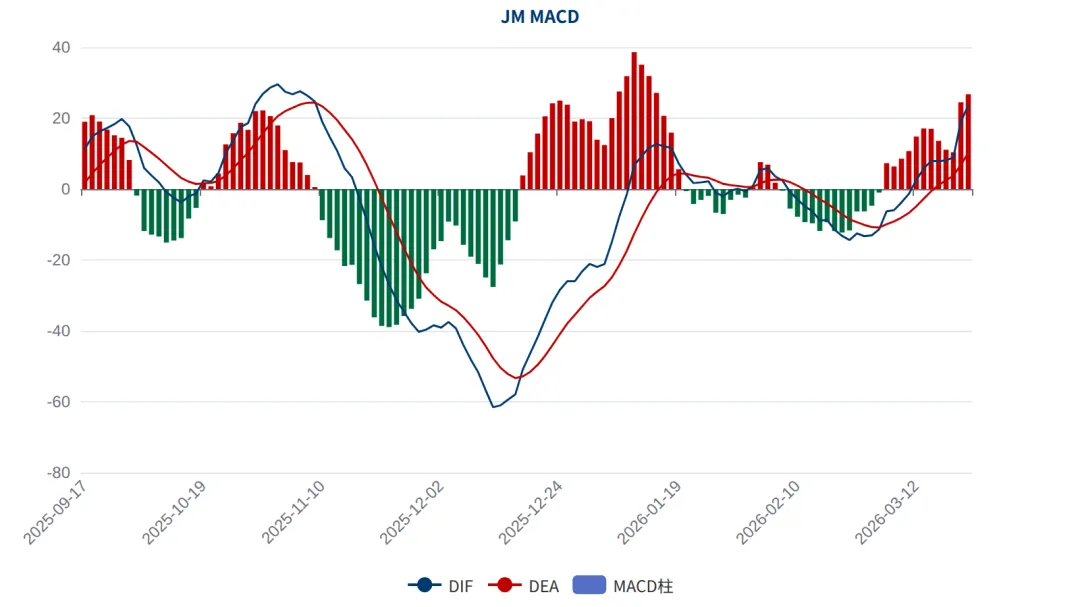

K线形态:3月23日JM主力合约大阳线涨停收于1289.5元/吨(+10.97%),3月24日高开回落收中阴线1249.5元/吨(-3.1%),呈现经典的"涨停次日回调"形态。涨停日成交量169.6万手大幅放量,次日成交63.4万手明显缩量回调,量价关系健康。价格已突破MA5(1205)、MA10(1186)、MA20(1150)形成多头排列,但MA60在1146附近已被踩在脚下,短期支撑在MA20附近的1150元/吨。

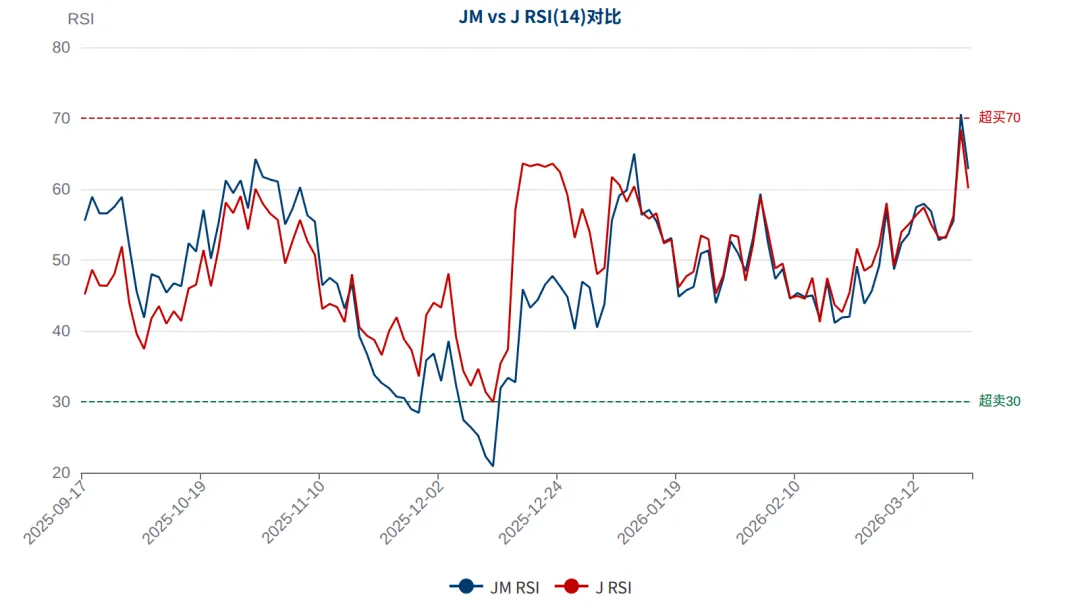

RSI与MACD:RSI14=62.82(前日涨停时70.55触及超买),从超买区域回落但仍处于强势区间。MACD金叉持续,DIF=23.56>DEA=10.18,MACD柱状图26.75为正且放大,动量指标偏多。布林带上轨1250附近形成短期阻力。

价格分位与估值:1年分位66.7%(258个交易日),处于中上区间。最近5日涨幅+6.25%、20日涨幅+13.44%,短期涨幅较大。120日涨幅-5.73%则提醒中长期视角下当前价格仍低于半年前水平。综合看,技术面转强但追高风险存在,短期关注1250-1290区间的消化整理,若能站稳1250上方则有望向1350-1400区间进攻。

K线形态:3月23日J大阳线收于1847元/吨(+6.12%),3月24日回调收1798元/吨(-2.65%),涨幅和回调幅度均小于焦煤,体现焦炭的"跟涨但弹性弱"特征。涨停日成交量44938手显著放量,增仓至36704手。价格突破MA5(1766)、MA10(1749)、MA20(1713),但MA60在1712附近刚好被突破,需确认是否能站稳。

焦煤(JM)技术面

焦炭(J)技术面

RSI与MACD对比

RSI与MACD对比

九、宏观环境与政策

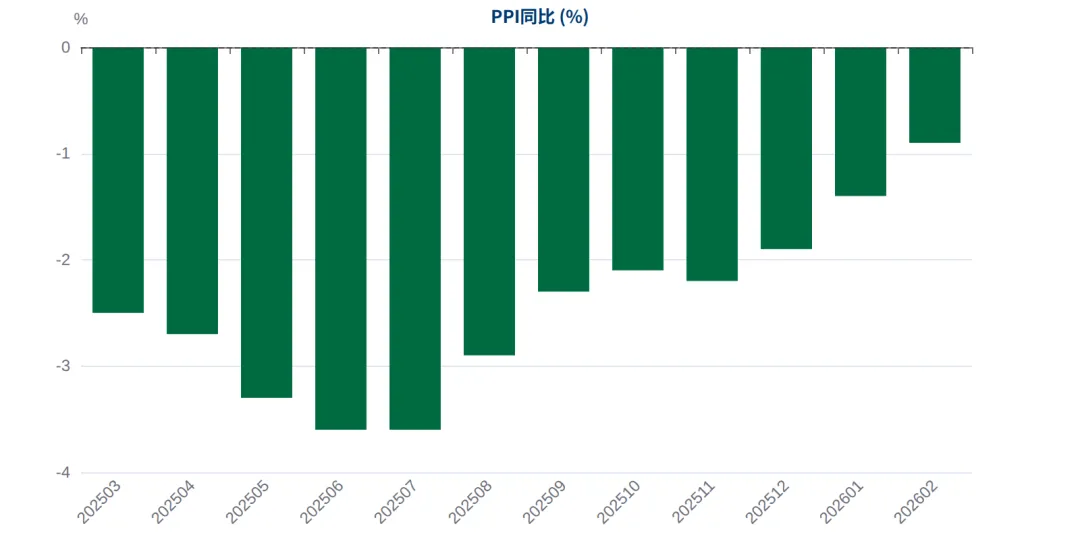

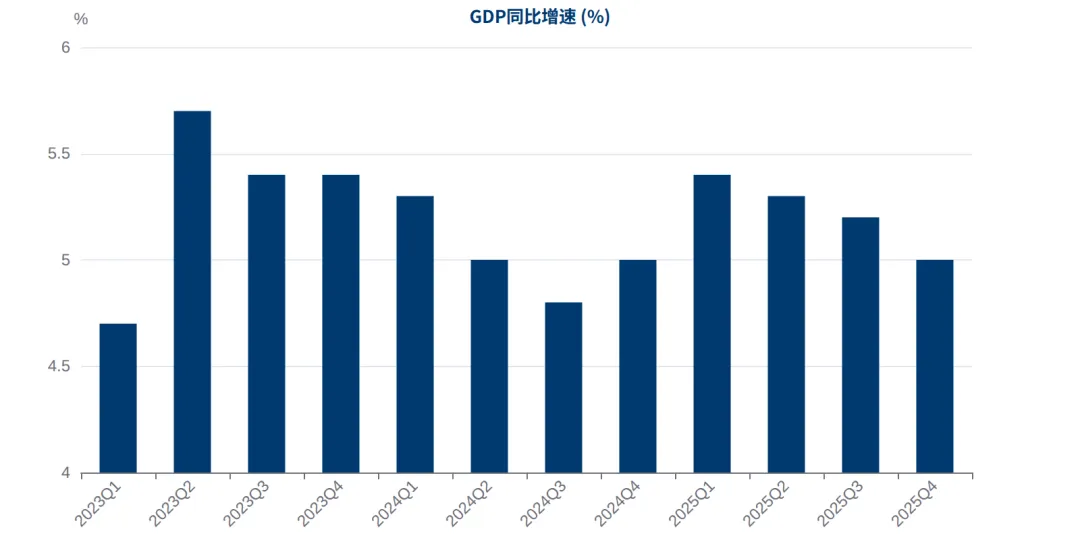

2025Q4 GDP同比增5.0%,经济增速保持平稳。2025全年GDP同比增长约5.1%,实现了政策目标。但从结构看,工业品通缩仍在延续——PPI同比-0.9%(2月),虽然降幅从2025年中的-3.6%持续收窄,但仍为负值,说明工业品定价能力偏弱。PPI降幅收窄对黑色系品种是边际利好,意味着成本端的压力有望逐步向价格端传导。CPI同比+1.3%(2月)转正,居民消费端回暖对终端钢材需求有间接支撑。

SHIBOR隔夜利率1.317%、1周利率1.422%、1月利率1.510%、3月利率1.518%,维持在低位运行。宽松的货币环境为基建投资和大宗商品投机提供了流动性支撑。从趋势看,SHIBOR利率在2-3月持续小幅下行(1月中旬约1.37%→当前1.32%),反映央行维持适度宽松的政策基调。低利率环境有利于期货市场的投机性多头持仓,但对实体需求的拉动效果存在时滞。

中东地缘冲突对焦煤焦炭的影响通过两条渠道传导:一是能源替代效应(天然气断供→煤炭替代需求增加),二是海运成本效应(霍尔木兹海峡紧张→航运绕行好望角→运费攀升)。Hapag Lloyd加收战争风险附加费$1500/TEU,西澳-青岛海运费11.55美元/干吨(目前维持稳定但存在跳升风险)。贸易政策方面,粗钢压减目标(2026年再降1000万吨)是最确定的中长期利空因素,但年降1%的幅度温和可控。值得关注的是中美贸易紧张是否会波及钢材出口——若钢材出口受限,将间接压制焦煤焦炭需求。

GDP与PPI

GDP与PPI

十、情景分析与风险

上行风险:1)中东冲突进一步升级,能源溢价持续扩大;2)澳洲供给中断延长,国际煤价突破$300/吨;3)"金三银四"旺季需求超预期,铁水突破245万吨。

下行风险:1)地缘局势缓和,能源溢价快速回吐,焦煤回调至1100以下;2)粗钢压减政策加码,铁水降至220万吨以下;3)中游焦企库存集中释放,短期供过于求。

核心不确定性:当前焦煤焦炭的价格处于"地缘溢价"与"基本面估值"的叠加区间。地缘冲突的持续性和烈度是最难预判的变量——历史经验表明,大宗商品的地缘溢价通常在2-4周内达到峰值后逐步回落,但若冲突持续升级则溢价可能转化为长期结构性变化。建议投资者密切跟踪中东局势发展和澳洲矿山复产进度。

本期话题

铁矿石港口库存已创12年新高,但钢厂利润仍维持在较好水平,你认为Q2铁矿价格会先受旺季支撑后回落,还是在高库存压制下直接走弱?欢迎留言分享你的判断!

获取完整研究报告

本文为精华版。完整报告含25个交互图表、256天K线技术分析、22项基本面指标和七维度量化评分体系——

加入「芝麻开门 — 商品走势分析」获取HTML/PDF完整版

https://wx.zsxq.com/group/51115811528814

声音深度解析

更多品种的深度解读与实时观点,欢迎收听喜马拉雅音频节目——

收听「芝麻开门」喜马拉雅专栏

免责声明:本文基于公开数据分析,仅供研究参考,不构成投资建议。市场存在不可预见的风险,任何分析框架都有其局限性。