“腾讯2025年报已出,作为中国乃至全球最具影响力的互联网平台企业之一,腾讯不负众望,交出了一份满意的答卷。但市场先生似乎不为所动,最近股价更是持续大跌,好煞风景。

主要业务情况简要:

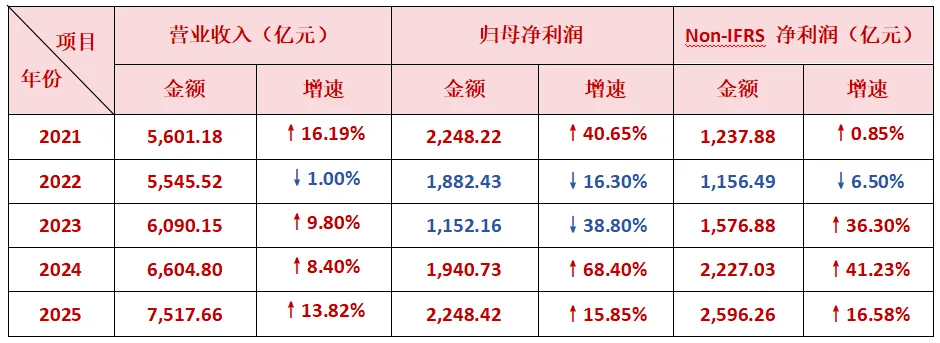

全年实现:营收7517.7亿元人民币,同比增长13.82%,营收首次突破7000亿元大关。实现Non-IFRS净利润2596.3亿元,同比增长16.58%,净利润率进一步回升至34.5%。

2025年视频号用户使用时长同比增长超20%,广告收入持续高速增长,仍处于商业化早期高速发展阶段。

游戏出海效果显著:国际市场游戏收入774亿元,同比增长33%,海外收入占比持续提升。

云业务实现盈利:腾讯云2025年实现全年规模盈利,企业服务收入Q4同比增长22%。

回购积极:全约800亿港元。

一、基本盘情况

●微信及WeChat合并月活跃用户数(MAU)达到14.18亿,同比增长约2.5%,用户粘性的持续提升:日均使用时长超过90分钟,日均打开次数超过20次,用户留存率(次日、7日、30日)均保持在行业顶尖水平。

●视频号月活跃用户突破10亿,日均使用时长同比增长超20%,内容创作者数量超过6000万。在商业化方面,视频号广告收入持续高速增长;直播带货GMV超过1万亿元,成为继抖音、快手之后中国第三大短视频、直播平台。

●已上线微信小程序超过450万个,覆盖政务民生、交通出行、餐饮零售、教育医疗等200多个细分行业,日活跃用户超过6.5亿。2025年小程序交易GMV(成交总额)超过4万亿元,同比增长约25%。

●微信支付月活跃用户数超过9.5亿,线下扫码支付市场份额约40%,除了基础的支付功能外,微信支付还整合了理财通(财富管理)、微粒贷(消费信贷)、保险服务等金融产品,以及水电煤缴费、交通出行、医疗挂号等生活服务,成为名副其实的"超级App"。

二、核心财务数据

1、近5年营收、利润变动情况:

2、营收来源与构成:

2025年全年,增值服务、营销服务、金科及企业服务、其它占比情况:

腾讯营收的大头依然是增值业务,营收占比49.1%;

金科及企业服务,营收占比30.5%;

营销广告服务,营收占比19.3%;

其它,营收占比1.1%。

3、从2025年各业务版块的营收增速、毛利率、收入占比情况见下表格:

三、业务板块分析

(一)游戏业务:全球龙头地位稳固,出海成效显著

2025 年,腾讯游戏业务营收 2416 亿元,同比增长 22.2%,持续巩固全球收入规模最大的游戏公司地位。国内市场方面,版号发放常态化,新游上线节奏恢复,《王者荣耀》《和平精英》等长青游戏凭借持续的内容更新和运营优化,继续保持旺盛的生命力。国际市场则成为最大亮点,收入首次突破 100 亿美元大关,同比增长 33.4%,Supercell 旗下游戏、《PUBG Mobile》及《鸣潮》等新品的成功,彰显了腾讯游戏在全球市场的竞争力。此外,AI 技术在游戏开发和运营中的广泛应用,不仅提升了内容生产效率,也为用户带来了更丰富的游戏体验,为业务的长期发展奠定了技术基础。

(二)营销广告业务:AI 赋能,视频号成增长引擎

受益于视频号的爆发式增长和 AI 技术的深度赋能,腾讯网络广告业务在 2025 年实现了 19.4% 的同比增长,营收达 1450 亿元。视频号广告作为新的增长引擎,贡献了显著增量。同时,微信生态内的朋友圈、公众号、小程序广告持续优化,广告主投放意愿增强。更重要的是,混元大模型在广告定向、创意生成、智能出价等环节的应用,使得广告点击率和转化率均实现双位数提升,广告的精准度和效果进一步增强,有效推动了广告收入的增长和毛利率的提升。

(三)金融科技与企业服务:云业务实现盈利,B 端价值凸显

金融科技与企业服务板块在 2025 年营收 2294 亿元,同比增长 17%。其中,金融科技服务收入约 1400 亿元,同比增长约 10%,支付业务作为基础设施,提供了稳定的现金流,理财通、微粒贷等金融产品则在合规前提下稳健发展。企业服务(腾讯云)业务在 2025 年实现了重要里程碑 —— 全年规模盈利,收入约 894 亿元,同比增长 22%。腾讯云在政务云、金融云和 AI 云等高附加值赛道积极布局,超 100 万个企业客户通过腾讯云调用混元模型 API,AI 云服务收入同比增长超过 180%。其核心竞争优势在于与微信生态的深度整合、音视频与 AI 技术积累以及服务海量互联网客户的经验,随着 AI 技术的成熟,企业服务的价值主张正从 “提供 IT 基础设施” 向 “提供智能化解决方案” 升级。

四、回购情况

2025 年,腾讯持续实施积极的回购政策,全年累计回购 1.53 亿股,合计花费约 800 亿港币。这一举措有助于提升股东价值,稳定市场预期,可惜2026年大概率回购不了那么多了。

五、未来展望与估值预测

展望未来,腾讯的增长动力依然充沛。视频号的商业化潜力尚未完全释放,游戏出海有望持续突破,云业务在实现盈利后有望进入加速增长期,AI 技术的应用也将为各业务板块带来新的增长点。基于对公司未来发展的审慎判断,我对其 2026-2028 年的业绩进行了保守预测:假设未来三年 Non-IFRS 净利润按 10% 的速度增长,那么 2026/2027/2028 年 Non-IFRS 净利润预计将分别达到 2856 亿元、3141 亿元、3455 亿元。给予 25 倍 PE 的合理估值,则三年后腾讯的合理估值约为 86375 亿元。