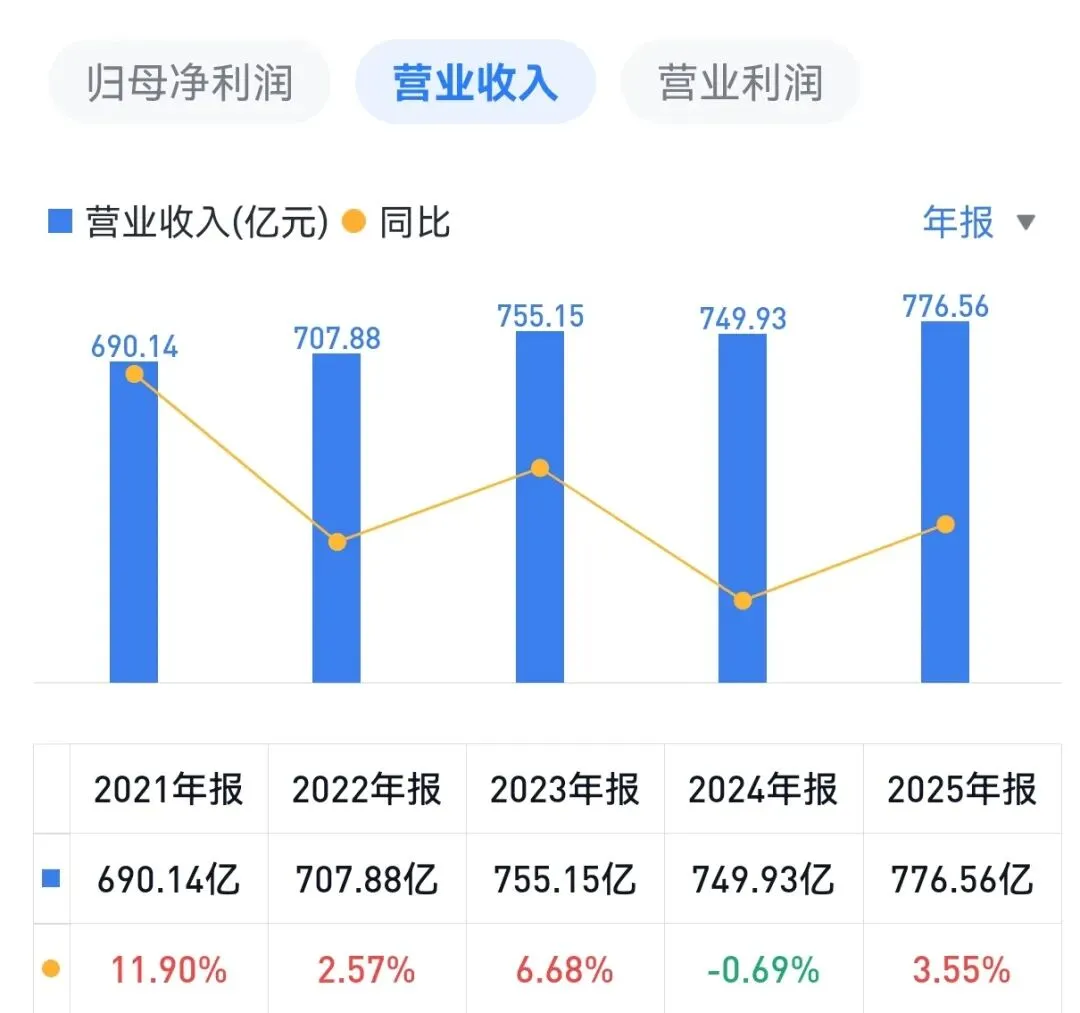

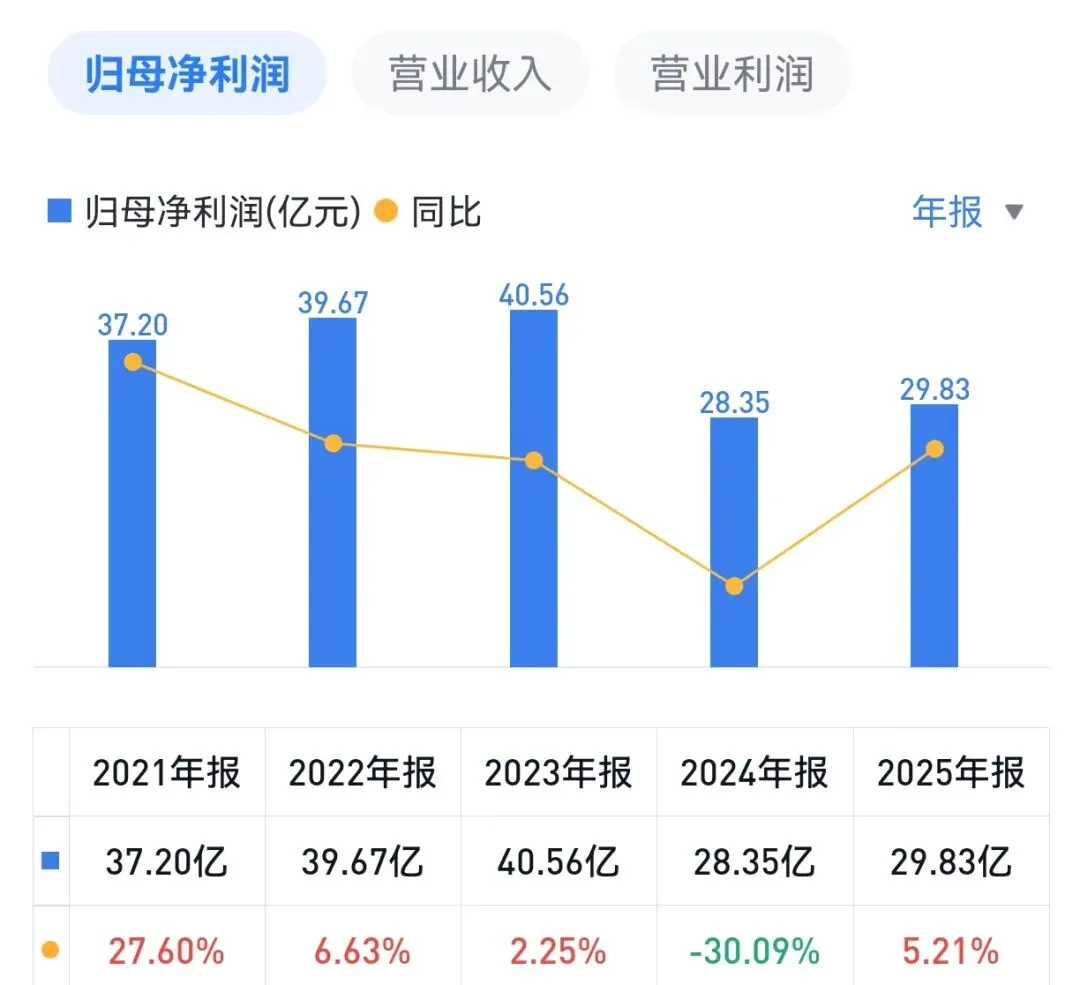

2025年,白云山实现营业总收入776.6亿元,同比增长3.55%;归属于上市公司股东的净利润为29.8亿元,同比增长5.21%。扣除非经常性损益后的净利润为23.63亿元,同比增长0.29%。

2025年,公司毛利率16.24%,同比下降0.46个百分点。毛利率下滑主要受医药商业板块低毛利业务占比提升、及大健康板块原材料成本波动影响。

单季度看,第四季度营收160.5亿元,同比微增0.74%,但归母净利润为-3.27亿元,出现亏损。这主要与季度间费用确认节奏、年底存货盘点及减值计提等有关。

看一下白云山过去5年的营收和净利润增长情况。过去5年,营收平均年化复合增长率2.4%,净利润平均年化复合增长率-4.3%。

2025年业绩表现与过去5年基本类似,说明公司业务在过去一直处于不温不火状态,且没有出现反转的迹象。

二、各板块业务分析:

白云山的主营业务收入构成(营收占比):大商业69.3%、大健康16.8%、大南药12.5%(其中中药7.7%、化药4.8%)。

1. 大南药板块(药品):营收92.6亿元,同比下降约5.9%。该板块毛利率约49.7%,是公司利润的核心来源之一。

公司拥有中一药业、陈李济等13家中华老字号药企,其中11家为百年企业。

西药板块男科用药“金戈”仍是核心品种,但面临市场压力(销量降9.1%),阿莫西林系列、坎地沙坦酯片等品种保持增长。

2. 大健康板块(王老吉):营收96.7亿元,同比微降约0.34%。该板块毛利率约44.7%,也是公司利润的主要来源。

大健康板块以王老吉凉茶为核心,但行业整体增速放缓。

国际化布局:2025年,王老吉国际品牌“WALOVI”及国际罐在德国、澳大利亚、新加坡、马来西亚等地陆续上市,并与马来西亚合作伙伴签署本土化生产合作框架协议,打通“本地生产+本地罐装+区域辐射”产业链。

3. 大商业板块(医药流通):营收570亿元,同比增约6.13%。该板块毛利率约6.31%,属于只赚吆喝的买卖。

大商业板块是公司营收的主要来源,核心子公司为广州医药股份有限公司,2025年在新三板挂牌,并收购浙江省医药工业有限公司100%股权,落子华东市场。

此外,公司旗下广药二期基金投资南京医药,持有11.04%股份,进一步强化华东流通网络。

截至2025年末,公司旗下医药零售网点达167家,其中126家获得“双通道”定点药店资质。

三、2026年业绩预测

2025年,公司继续在不赚钱的医药流通领域发力(属于好做但没啥技术含量的业务),大医药板块在研发投入不足的情况下也不见起色,而王老吉的国内市场也已饱和。

这就是目前白云山的现状,初步看这样的现状短期还看不到扭转的迹象。

(本文基于公开财报及券商研报整理,不构成任何投资建议!)

往期回顾: