3月18日,腾讯发布了2025年度和四季度财务报告。趁着周末有闲,看了两天财报和业绩说明会暨要。随手做了笔记。

本来不计划成文了,网上学霸们的精彩财报解读铺天盖地,该说的点学霸们都说到了,自知也写不出花来。但记都记了,还是整理一下发在这里,方便日后翻阅。

2025年腾讯财报可用十二个字概括:能赚钱、毛利高、回报稳、AI赋能。即:三大业务板块收入齐增长,毛利率提升三个百分点至60%,股东回报稳定,AI赋能见成效。

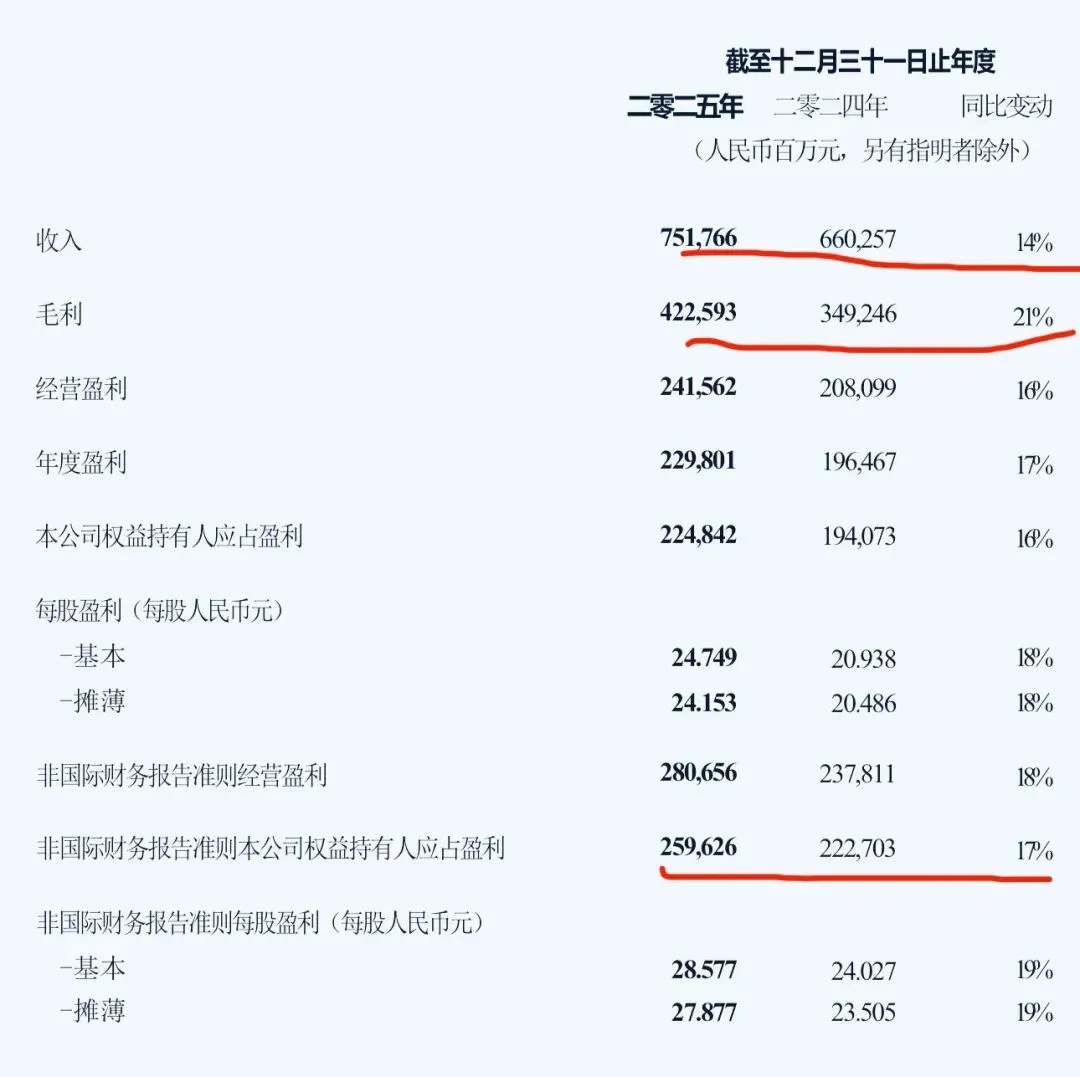

1.三大核心财务指标

全年营收7518亿元,同比增长14%。单第四季度营收1944亿元,同比增长13%。

全年实现毛利4226亿元,同比增长21%。单第四季度实现毛利1083亿元,同比增长19%。

非国际准则归母净利润,全年为2596亿元,同比增长17%。单第四季度为647亿元,同比增长17%。

自2021年以来,腾讯的三大核心财务指标的增长幅度均为“净利润>毛利>收入”的良性发展态势。

2025年“毛利>收入”,依然保持高毛利业务带动收入增长的优势。

但净利润增幅小于毛利的增幅2个百分点。财报未披露下滑原因。从财报数据看主要原因是一 般 及 行 政 开 支与销 售 及 市 场 推 广 开 支 增加。

一般及行政开支1361 亿元,同比增长21% ,超出收入增幅7个百分点。是由于研发开支增加,主要为与AI 投资相关的僱员成本及折旧费用增加,以及一次性股份酬金开支人民币40 亿元(因对一间海外附属公司现有商业安排的重组而产生)。

销售及市场推广开支417 亿元,同比增长15% ,超出收入增幅1个百分点。反映为支持AI 原生应用程序及游戏的发展而加大推广力度。

2. 社交网络用户基本盘

2025年微信及WeChat的合并月活跃账户数为14.18亿,同比增长2%;QQ移动端活跃账户数为5.08亿,同比下降3%;增值服务付费会员数2.67亿,同比增长2%。

基本盘稳固是腾讯印钞能力的永动机。微信月活突破14亿大关,仍是国内最大流量入口,微信生态仍是腾讯最大护城河。视频号、小程序、搜一搜等功能持续增强粘性,视频号电商、小程序服务、企业微信协同办公等场景仍有增长空间。

3. 三大业务板块

营销服务全年收入达1450亿元,同比增长18%,占总营收的19%。

主要得益于广告单价及广告曝光量增长。广告单价受益于AI驱动的广告精准定向、广告主使用AI 制作更多广告,以及闭环广告(用户点击后可直达小程序、微信小店或小游戏等原生交易场景)的占比持续提升。曝光量增长主要得益于用户对包括视频号及微信搜一搜在内的产品参与度增加,以及广告加载率的小幅提升。年内大多数主要行业的广告主投放均有所增长。

3.3 金融科技及企业服务

全年收入达2294亿元,同比增长8%,占总营收的31%。

金融科技服务收入同比以高个位数百分比增长,由于理财服务、消费贷款服务及商业支付活动的收入增加。

企业服务收入同比增长接近20% ,得益于国内及海外对云服务的需求(包括对AI 相关服务的需求)增加,以及由于微信小店交易额上升而带动的商家技术服务费收入增长。

4. 毛利

增值服务业务实现毛利2223 亿元,同比增长22% ,毛利率由去年的57% 提升3个百分点至60%。受益于自研游戏的收入贡献增加。游戏虚拟道具边际成本极低,毛利率最高且稳定。

营销服务业务实现毛利834 亿元,同比增长24% ,毛利率由去年的55% 提升3个百分点至58%。得益于AI 驱动的营销服务业务带动高毛利率收入强劲增长,尤其是视频号及微信搜一搜。AI推荐提升广告填充率和单价,视频号广告毛利率优于传统信息流。

金融科技及企业服务业务实现毛利1166亿元,同比增长17%,毛利率由去年的47% 提升4个百分点至51%。受益于云服务增长带来的规模效应和金融科技服务收入结构改善,以及成本效益提升。云业务盈利是最大亮点。

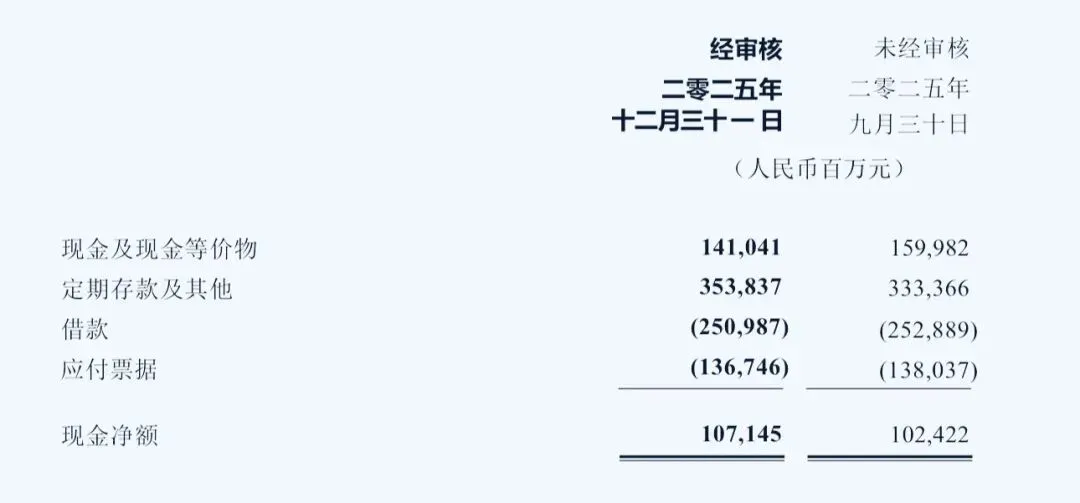

5.现金净额

年末持有现金1071.45亿元。显示的是腾讯的强大吸金能力。

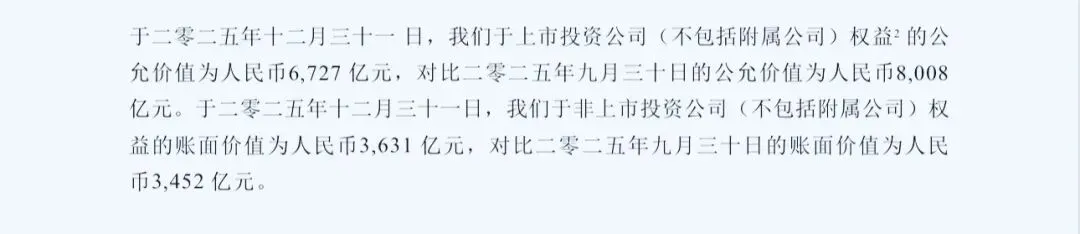

6.投资业务

于2025年底,投资业务价值10358亿元。其中,于上市公司(不包括附属公司)权益的公允价值为人民币6727 亿元,于非上市公司(不包括附属公司)权益的账面价值为人民币3631 亿元。

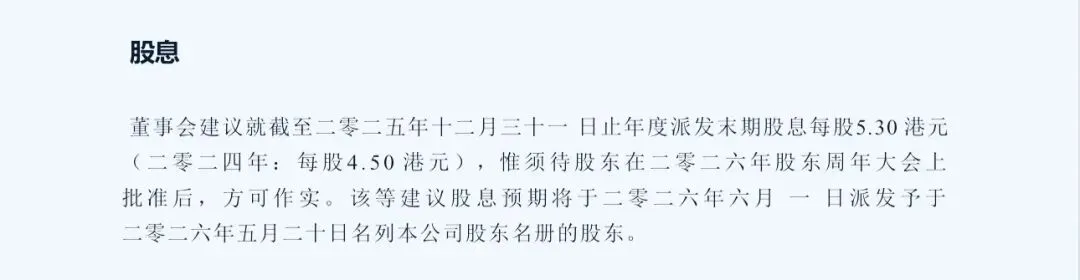

7. 股东回报

2025年股份回购800亿港元,年末派息每股5.3港元合计483亿元,合计1283亿。

8.研发投入与资本开支

研发投入857亿元,同比增长21%,超出收入增幅7个百分点。2025年进入AI战略重投入期,到了拼硬实力的阶段,从技术到人才都更多投入。

资本开支792亿元,同比增长3%。大规模采购GPU等AI算力基础设施,建设智算中心,为混元大模型和云服务提供算力支撑。

随着AI时代的到来,两项开支大幅增加,这也是净利润增幅小于毛利增幅的主要原因。但这是为了以后更好发展的必要投资,长远来看利好股东。如同投资的底层原理一样,适当放弃当前的享受是为了将来获取更大的利益。

9.估值

整个财报看下来,感觉“风景这边独好”。在整体经济大环境偏弱、地缘冲突风起、贸易摩擦不断的形势下,腾讯交出了令人非常满意的答卷。

但股价却应声下跌,至上周末收盘股价为508元,对应2025年末每股收益28元计算,市盈率18倍。

18倍市盈率的腾讯,便宜还是便宜?仁者见仁 ,智者见智。