白云山2025年财报解读:营收双增,22元净资产托底,现金流负藏价值机会

下文为AI精简版财务解读,便于快速了解公司概况。

AI深度专业分析,请联系博主。

【核心观点】

2025年白云山营收利润双增,但经营现金流为负,短期偿债能力环比减弱。【核心概况】

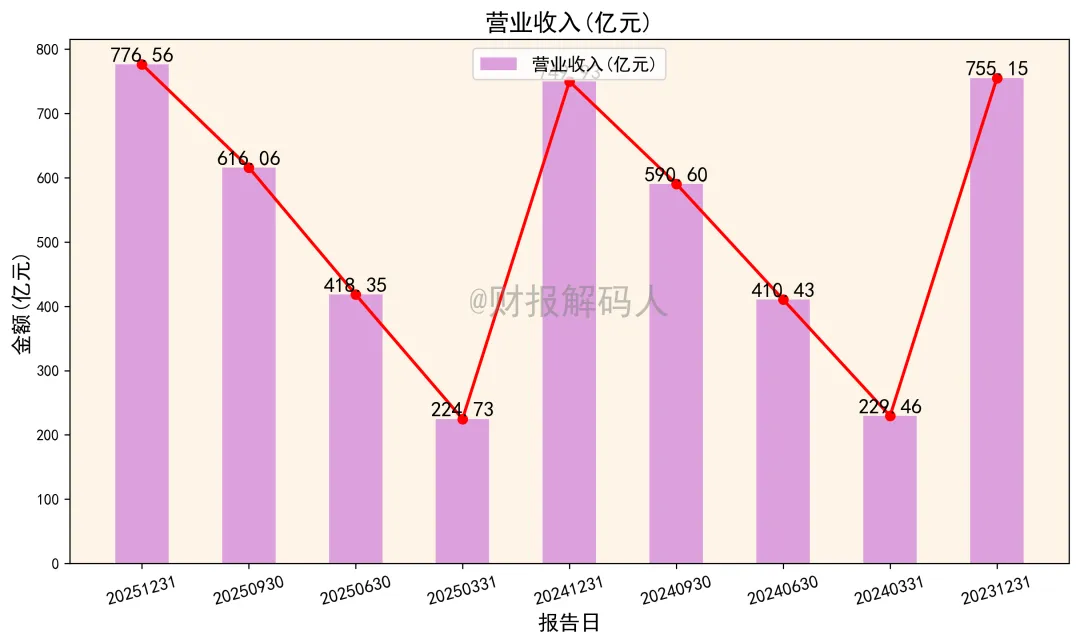

营收776.56亿元,同比(较2024年全年749.93亿元)增长3.55%;归母净利润29.83亿元,同比(较2024年全年28.35亿元)增长5.21%。图:营业收入(亿元)【经营亮点】

- 营收与利润稳健增长:2025年全年营业收入同比增长3.55%,归母净利润同比增长5.21%,盈利能力有所提升。

- 股东权益基础扎实:2025年末每股净资产达22.08元,为股东价值提供支撑。

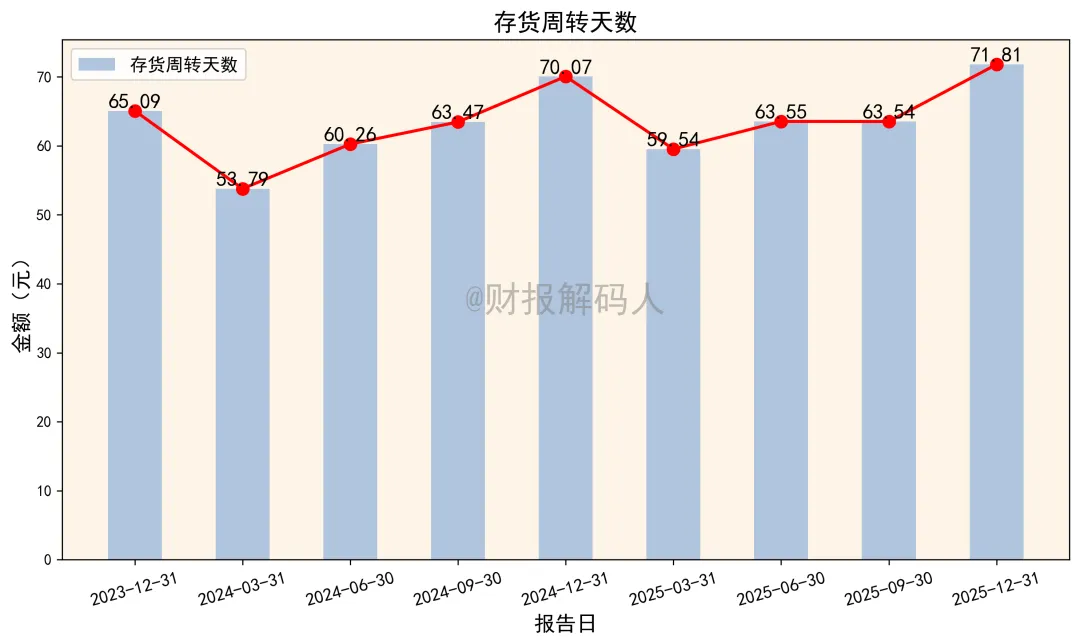

- 营运效率保持稳定:全年存货周转率5.14次,与上年同期(5.53次)基本相当,运营管理平稳。

【风险提示】

- 经营活动现金流为负:全年经营活动产生的现金流量净额为-2.32亿元,与净利润存在显著差异,盈利的现金回收质量有待关注。

- 短期偿债能力环比下滑:2025年末流动比率与速动比率分别为1.57和1.24,较2025年第三季度末的1.6和1.1.31有所下降,短期流动性压力需警惕。

【估值评估】

PE 13.5倍(基于归母净利润29.83亿元与总股本16.26亿股计算),PB 1.14倍(基于每股净资产22.08元与股价25.12元计算),估值处于历史股价区间中位。【综合评价】

公司2025年实现营收与利润增长,但现金流表现不佳且短期偿债指标环比走弱,呈现“有利润、缺现金”的特征。【免责声明】

本解读由AI基于公开财报数据生成,仅作信息展示与数据解读,不构成任何投资建议。市场有风险,投资需谨慎。