【目录】

【地产 | 王嵩】新房销售规模仍在下探,“去库存”政策多管齐下缓解压力(20260317)

【医药 | 周超泽】三生制药(01530):双抗出海创新价值重估,第二增长曲线将至(20260317)

【社服 | 李珍妮】茶饮:板块25年业绩整体表现亮眼,关注低估值、边际改善龙头(20260317)

【社服 | 李珍妮】首旅酒店(600258):借势长风,行稳且速(20260317)

新房销售规模仍在下探,“去库存”政策多管齐下缓解压力(20260317)

1控增量:新房销售同比下滑,土地新政剑指“盘活存量”

2026年1-2月全国商品住宅累计销售面积7736万平,同比下降15.90%,较2025年1-2月明显下降;2026年1-2月全国商品住宅累计销售额7163亿元,同比下降21.80%,较2025年1-2月明显下降。2025年以来市场新增供给减少,这也是各地落实严控增量的正向反馈。

2026年1-2月住宅开发投资金额为7282亿元,同比下降9.60%,较2025年1-2月降幅扩大0.9个百分点。2025年9月份以来,地方政府减少土地出让及开发商拿地积极性明显减弱或是住宅开发投资金额加速下滑的主要原因;2026年1-2月商品住宅新开工面积为3695万方,同比下降23.35%,较2025年1-2月份降幅收窄5.71个百分点,主要原因为2026年春节时间较晚,因此项目或在1-2月份选择开工。

2去库存:多管齐下化解存量压力

截至2026年2月,商品房累计待售面积为79998万方,同比提升0.13%,从2024年6月份至2026年2月累计同比增幅逐步收窄,去库存的效果逐渐显现。2026年1月1日,《求是》杂志首次明确提出房地产政策要“一次性给足”,清晰界定房地产兼具“居住属性”与“金融资产属性”。2026年2月25日,上海从限购、公积金、房产税三方面优化,多方因素形成合力,将边际改善上海房地产新房二手房市场,促进市场“止跌回稳”。北京、深圳及广州或许也将参考上海政策给予购房政策方面的放松。

3推动“好房子”建设:房价指数跌幅收窄,新房较二手房价格坚挺

2026年2月70个大中城市新房、二手房房价同比降幅分别为3.46%和6.31%,环比降幅分别为0.28%和0.43%,虽然新房、二手房房价指数同环比都在下降,但降幅逐渐收窄,房价有望逐步企稳。

4保交楼工作推进或进入收尾期,商品住宅竣工数据改善仍待观察

2026年1-2月商品住宅竣工面积为4625万方,同比下降26.91%,较2025年1-2月,同比降幅扩大9.16个百分点。随着保交楼工作进入尾声,对竣工数据的支持作用减弱,叠加2024年“924”新政以来土地市场拍得地块仍未进入竣工期,竣工面积改善仍待观察。

投资建议:住宅开发板块受存货减值、资金链、增量空间收缩三重影响,行业景气度仍然处于探底区间。我们建议聚焦“运营标杆+转型先锋”,持有型机会关注恒隆地产、新世界发展(高分红、低波动、抗周期);转型机会则重点关注首程控股(机器人、终端零售转型,估值重估空间);传统开发商龙头中国金茂、建发国际、滨江集团及招商蛇口。

风险提示:房价进一步下行,政策落地不及预期,房企流动性风险发酵。

报告分析师:

王 嵩 S1220525080009

陈 立 S1220525120004

三生制药(01530):双抗出海创新价值重估,第二增长曲线将至(20260317)

公司处于老品稳增+新品密集上市+707出海兑现的成长交汇期,成长性与确定性兼具。创新管线加速进入收获期:肿瘤:707海外权益授权超预期,进度全球领先。2025年5月,三生制药宣布与辉瑞就PD-1/VEGF双抗SSGJ-707达成的全球授权协议,2025年7月进一步授予辉瑞在中国内地独家开发和商业化SSGJ-707的权利,首付款共14亿美金,三生制药还将有机会获得后续超过48亿美金的里程碑付款以及双位数的商业化销售梯度分成。与辉瑞合作后,全球的临床研发或将进一步加速,同时有望与辉瑞的ADC资产形成协同。特比澳新增儿童ITP适应症已获批,慢性肝病相关血小板减少三期达终点,准备申报NDA,叠加海外注册推进,未来有望持续提升收入天花板。HER2单抗赛普汀(伊尼妥单抗)已上市,医保续约增强放量基础。

肾科:自主研发长效EPO SSS06三期已达主要终点,2024年7月已申报NDA,预计不久后获批,有望与短效EPO形成“长短搭配”产品梯队。与日本东丽合作的瘙痒治疗药物利美治(纳呋拉啡口崩片)国内首个透析瘙痒对症用药,已上市且进入医保,肝病瘙痒适应症三期桥接推进中,预计将申报NDA,打开肝病场景广阔人群。

自身免疫与炎症:608(IL-17A抗体)针对中重度银屑病已于2026年2月获批,成为公司创新自免管线率先商业化的品种。613(IL-1β)已申报NDA,611(IL-4Rα)已申报NDA,610(IL-5)等多款自免相关抗体已进入三期阶段,覆盖RA、哮喘、特应性皮炎等高发病种,626(抗BDCA2抗体)已向中美递交SLE和CLE适应症IND。

毛发/皮肤与代谢:蔓迪泡沫剂型已在2024年1月获批,被视为推动蔓迪品类持续高增的新一轮剂型创新。从意大利引进的Winlevi(克拉考特酮乳膏)国内桥接试验已启动,处于三期中,切入巨大痤疮市场,有望与蔓迪形成消费皮肤板块协同。2024年公司引入司美格鲁肽预计2026年获批。

盈利预测:由于707授权辉瑞制药预计将获得14亿美金的首付款及选择权付款收入,2025年收入利润预计将大幅增长,2026年预计将回归正常经营收入。我们预计2025-2027年公司营收分别为196.32/108.54/126.00亿元,同比增长115.55%/-44.71%/16.09%;归母净利润分别为 113.57/31.54/34.99亿元,同比增长443.31%/-72.23%/10.93%,对应PE分别为4.15/14.94/13.47倍。首次覆盖,给予“强烈推荐”评级。

风险提示:研发不及预期风险、竞争格局变化风险、行业政策变化风险、市场开拓不及预期风险等。

报告分析师:

周超泽 S1220523070003

许 睿 S1220523080005

茶饮:板块25年业绩整体表现亮眼,关注低估值、边际改善龙头(20260317)

茶饮板块2025年受益外卖补贴,整体盈利水平表现亮眼,如【茶百道】已发布业绩预告,预计2025年经调整净利润同比增长23%-32%;【古茗】/【蜜雪集团】按wind一致预期2025年归母净利润同比增速分别为86%/31%。建议关注茶饮龙头品牌:

【蜜雪集团】

核心竞争力:产品高性价比、供应链体系完善、品牌力强为公司成为平价现制茶饮第一品牌提供强力支撑。①产品:热门产品主打性价比,卡位价格带跑赢竞争对手;②供应链:重视供应链搭建率先布局,现拥有业内最大全方位供应链体系。

海外:2025年历经关店与门店质量调整,展望2026年有望重回增长。截至2025H1公司海外门店4733家、较24年底减少162家,主要系在印尼及越南市场重点对存量门店实施运营调改及优化举措,其门店数量有所减少。

新增长:布局咖啡、啤酒等品牌,有望贡献新增量。公司于2017年推出幸运咖品牌,2025年9月收购啤酒品牌福鹿家,二者均可借助蜜雪品牌声量并与供应链有所协同,亦看好咖啡、啤酒赛道发展潜力。

【古茗】

核心竞争力:供应链管理及产品研发能力构筑护城河。①高效的一体化供应链:鲜果采购环节因规模效应具有较强的议价能力,加工环节技术先进损耗率较低,冷链物流保障高质短保食材稳定供应;②快速推新的背后是强大的研发能力:公司产品研发团队110人以上,推新速度领先同行。

新增长:布局咖啡、早餐业务寻求增量。2025年公司扩充咖啡品类、并官宣吴彦祖为品质合作人,有效带动门店销售额增长,截至2025年6月底公司已有8000+家门店配备咖啡机。除咖啡品类以外,公司亦在部分门店试水早餐业务,积极探索业务新增量。

【茶百道】

核心竞争力:产品创新为重点,持续升级供应链赋能。①产品:敏锐捕捉消费者需求变化,积极迭代升级产品与推新;②供应链:持续升级供应链,已搭建起全国性仓配网络,并自建茶叶与包材生产基地,快速响应研发需求。

【沪上阿姨】

核心竞争力:北方市场优势稳固,咖啡、茶瀑布有望打开成长空间。主品牌沪上阿姨在北方市场凭借其差异化产品及精准营销已建立竞争壁垒;咖啡业务作为未来重点发展方向之一,有望与现制茶饮主品牌协同延伸,增厚业绩;副品牌茶瀑布定位大众平价,与主品牌差异化定位、错开客群,提高下沉市场渗透率。

风险提示:消费者需求变化风险,行业竞争加剧风险,食品安全风险等。

报告分析师:

李珍妮 S1220523080002

万宇昕 S1220524100004

首旅酒店(600258):借势长风,行稳且速(20260317)

酒店行业经营边际改善,龙头集团领先受益。过去两年,酒店行业受需求的平淡及供给的高增双向影响,行业进入供大于求阶段,酒店大盘RevPAR持续承压,龙头经营亦无法突破行业周期。2025年四季度以来,我们观察到酒店行业需求的回暖,同时供给增速边际放缓,展望2026年国内商旅需求有望在新兴行业带动下修复,休闲旅游需求也存在超预期的可能,酒店行业有望迎来经营拐点。结构上看,酒店行业的连锁化率提升趋势明确、空间广大,在这一过程中,我们认为中小连锁受疫情影响门店数量收缩,龙头凭借规模效应领先受益。

专注酒店主业,从规模扩张走向高质量发展。首旅酒店为国内最早一批酒店集团,2016年收购如家后迎来规模的突破,此后公司通过内生及外延方式扩充产品矩阵,进而推进轻资产化,在站稳经济型酒店基本盘同时,布局中高端市场。在轻资产的酒店管理业务占比不断提升的帮助下,2024年至今,虽然公司收入受行业景气度影响稍有波动,但盈利能力持续提升,2024/2025前三季度公司归母净利润均持续增长。

开店加速叠加结构升级,两轮共驱公司成长。截至2025/9/30,公司在营门店7501家,pipeline酒店1672家,门店规模位居全国第三,2026年公司计划加速开店,冲击万店目标,经测算2026年在营门店端增速预计在10%左右(假设关店延续25年节奏)。在规模扩张的同时,公司计划持续提升标准管理门店占比、推进中高端升级。此前公司通过自主孵化、合资培育、存量升级等方式已建立起多档次品牌矩阵,在中高端市场建立起一定影响力,为战略实施打下基础,未来标准管理及中高端占比的提升有望带来公司整体RevPAR表现的改善,提升公司收入与盈利水平。

盈利预测与投资建议:公司为国内连锁酒店集团龙头,具备规模优势,未来持续推进标准管理门店占比提升及中高端结构升级,有望取得领先行业平均的RevPAR表现。我们预计公司2025-2027年可实现收入76.25/80.14/84.33亿元,同比分别-2%/+5%/+5%,归母净利润分别为8.53/9.65/10.97亿元,同比分别+6%/+13%/+14%,当前股价对应PE为22/20/17X,维持“推荐”评级。

风险提示:宏观经济波动风险;行业竞争加剧风险;中高端升级不及预期风险。

报告分析师:

李珍妮 S1220523080002

王雪尼 S1220524070003

分析师声明

作者具有中国证券业协会授予的证券投资咨询执业资格,保证报告所采用的数据和信息均来自公开合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。研究报告对所涉及的证券或发行人的评价是分析师本人通过财务分析预测、数量化方法、或行业比较分析所得出的结论,但使用以上信息和分析方法存在局限性。特此声明。

免责声明

本研究报告由方正证券制作及在中国(香港和澳门特别行政区、台湾省除外)发布。根据《证券期货投资者适当性管理办法》,本报告内容仅供我公司适当性评级为 C3 及以上等级的投资者使用,本公司不会因接收人收到本报告而视其为本公司的当然客户。若您并非前述等级的投资者,为保证服务质量、控制风险,请勿订阅本报告中的信息,本资料难以设置访问权限,若给您造成不便,敬请谅解。 在任何情况下,本报告的内容不构成对任何人的投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需求,方正证券不对任何人因使用本报告所载任何内容所引致的任何损失负任何责任,投资者需自行承担风险。 本报告版权仅为方正证券所有,本公司对本报告保留一切法律权利。未经本公司事先书面授权,任何机构或个人不得以任何形式复制、转发或公开传播本报告的全部或部分内容,不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。如需引用、刊发或转载本报告,需注明出处且不得进行任何有悖原意的引用、删节和修改。

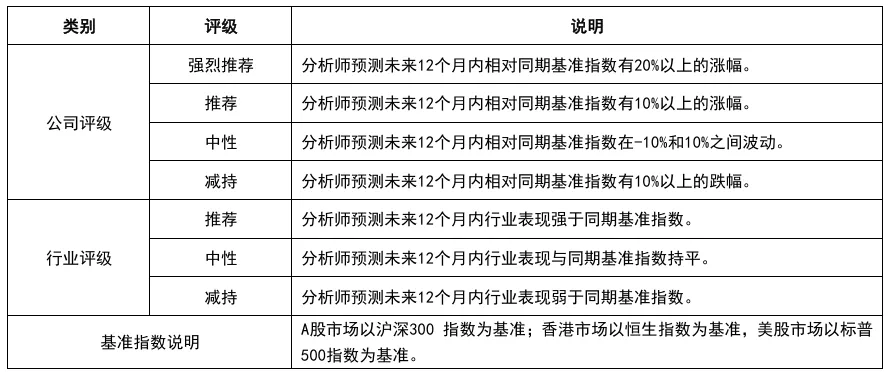

评级说明:

方正证券研究所联系方式:

北京:朝阳区朝阳门南大街10号兆泰国际中心A座17层

上海:静安区延平路71号延平大厦2楼 深圳:福田区竹子林紫竹七道光大银行大厦31层

广州:天河区兴盛路12号楼隽峰苑2期3层方正证券

长沙:天心区湘江中路二段36号华远国际中心37层

网址:https://www.foundersc.com

E-mail:yjzx@foundersc.com