牧原股份(002714)⻓期投资报告

投资周期:3-5年

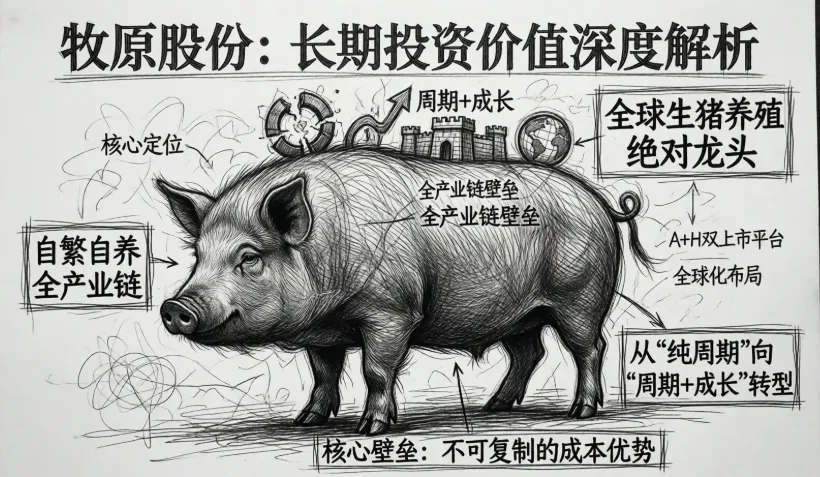

核⼼定位:全球⽣猪养殖绝对⻰头,A+H双上市,采⽤⾃繁⾃养全产业链垂直整合模式,国内⽣猪养殖⾏业成本控制、规模化、智能化标杆企业,正从“纯周期养殖企业”向“周期+成⻓型农牧⻝品企业”转型,核⼼壁垒为不可复制的成本优势,未来增⻓依托屠宰⾁⻝第⼆增⻓曲线+东南亚全球化布局。

⼀、核⼼投资逻辑

1.四重核⼼壁垒构建⾏业绝对竞争优势,穿越周期能⼒⾏业第⼀

牧原股份形成成本、技术、规模、智能化深度绑定的四重壁垒,成为⾏业内唯⼀能在猪周期底部持续盈利的企业。成本端,2025Q3完全养殖成本11.6元/公⽄,较⾏业平均低3-4元/公⽄,种猪100%⾃供、饲料⾃制+低蛋⽩⽇粮技术,单吨饲料成本较外购低300元;技术端,独有“轮回⼆元”育种体系,PSY(每头⺟猪年提供断奶仔猪数)达28-29头,远超⾏业平均20头,AI疾病预警系统提前48⼩时防控,疫病传播率降低60%;规模端,2024年出栏7160万头居全球第⼀,占全国市场份额10.8%,规模效应摊薄固定成本,提升上下游议价能⼒;智能化端,养殖全流程数字化覆盖率100%,智能饲喂、环控系统实现育肥⽇增重800克以上,缩短出栏周期,运营效率持续领先。

2.第⼆增⻓曲线快速落地,周期属性持续弱化,成⻓属性凸显

屠宰⾁⻝业务成为公司明确的第⼆增⻓极,2025Q3产能利⽤率从2024年的43.2%提升⾄88.1%并实现单季盈利,2024年贡献利润45亿元,收⼊占⽐提升⾄17.6%,依托养殖业务的⽣猪⾃给优势,实现“⽣猪-分割⾁”⼀体化供货,减少中间商环节,单头猪屠宰环节可额外增收30元,未来产能利⽤率稳定后收⼊占⽐有望突破30%,成为核⼼利润来源,有效平滑猪价周期波动对公司盈利的影响。

3.⾏业格局持续优化,规模化替代散⼾成不可逆⻓期趋势

国内⽣猪养殖⾏业为万亿级市场,总量保持稳定(年出栏7-7.5亿头),⾏业已进⼊成熟期,散⼾持续出清、集中度快速提升成为核⼼趋势。2024年⾏业CR10达29.7%,较2023年提升4.6个百分点,散⼾因成本⾼、疫病防控能⼒弱、资⾦链脆弱,在猪周期下⾏中加速退出,叠加国家政策引导⾏业向规模化、标准化、绿⾊化发展,⽣猪产能调控⽅案明确能繁⺟猪正常保有量3900万头,平抑周期波动,头部企业迎来⻓期市场份额提升红利,作为⾏业⻰头的牧原股份为最核⼼受益者。

4.财务质量持续优化,现⾦流充沛,财务⻛险处于历史低位

公司财务结构实现质的改善,2025Q3资产负债率降⾄55.5%,较2023年⾏业底部的62%显著下降,主动降杠杆战略成效显著;流动性充裕,货币资⾦+结构性存款超480亿元,2024年经营活动现⾦流净额375.43亿元,2025年前三季度285.80亿元,造⾎能⼒极强,有息负债率持续下降;盈利质量⾼,经营现⾦流持续⾼于归⺟净利润,即使在猪价下⾏期仍能保持现⾦流为正,为重资产模式下的产能扩张、海外布局提供坚实财务⽀撑,⽆短期偿债压⼒和资⾦链⻛险。

5.管理层⻓期主义导向,执⾏⼒优异,股权结构稳定绑定股东利益

公司由创始⼈秦英林先⽣创⽴,核⼼管理团队稳定,持股⽐例⾼,股权结构集中,通过员⼯持股、股权激励计划深度绑定核⼼团队与股东利益,形成“技术驱动、成本管控、⻓期布局”的管理⻛格。管理层历史执⾏⼒优异,成功穿越2018年⾮洲猪瘟、2022-2023年猪价深度下⾏等⾏业危机,未出现盲⽬扩张导致的经营⻛险,反⽽在⾏业底部持续降本提效;战略清晰且聚焦核⼼,坚持“国内深化全产业链、海外轻资产扩张”,屠宰业务、H股上市、越南海外项⽬均⾼效落地,⽆多元化战略偏离,始终以股东利益最⼤化为核⼼导向。

6.全球化布局开启,东南亚市场打开⻓期增⻓空间

公司2025年完成H股上市募资120.38亿港元,60%⽤于债务优化,剩余资⾦重点布局东南亚⽣猪养殖市场,⾸个越南32亿元项⽬稳步落地,采⽤“轻资产技术输出+重资产逐步落地”的模式,规避海外扩张初期的政策、养殖习惯等⻛险。东南亚市场⽣猪养殖规模化程度低、成本⾼、需求稳定,与公司核⼼竞争⼒⾼度匹配,依托公司的育种、养殖、智能化技术优势,有望复制国内的成本领先模式,未来海外出栏量占⽐有望提升⾄10%以上,成为公司⻓期增⻓的新引擎。

⼆、投资成功的必要前提条件

(⼀)核⼼必选条件(缺⼀不可,为投资成功的基础保障)

1. 成本优势持续保持,未出现实质性丧失:公司⽣猪完全养殖成本需持续维持在12元/公⽄以下,且与⾏业平均成本的差距保持在3元/公⽄以上,育种技术、饲料配⽅优化、智能化管理的降本能⼒未出现瓶颈,这是公司穿越猪周期、保持⾏业竞争⼒的核⼼基础。

2. 屠宰⾁⻝业务实现持续盈利,产能利⽤率稳定⾼位:屠宰业务产能利⽤率需⻓期稳定在90%以上,且实现连续年度盈利,⾼⽑利分割品、品牌⾁占⽐持续提升,收⼊占⽐逐步突破25%并向30%迈进,真正成为第⼆增⻓曲线,实现“养殖+屠宰”双轮驱动,有效弱化周期属性。

3. ⾏业集中度持续提升,散⼾出清趋势未逆转:未来3-5年⾏业CR10需稳步提升⾄40%以上,散⼾出栏量占⽐持续下降,⾏业竞争格局未出现“散⼾回流、中⼩规模企业盲⽬扩张”的情况,保障公司市场份额的持续提升。

4. 财务结构保持稳健,现⾦流持续为正:资产负债率需持续稳定在60%以下,经营活动现⾦流净额保持年度百亿级规模,未出现“⼤规模资本开⽀导致现⾦流承压、有息负债⼤幅增加”的情况,财务⻛险始终处于可控范围。

5. 核⼼管理团队稳定,战略执⾏未出现重⼤偏差:创始⼈及核⼼管理团队未发⽣重⼤变动,“全产业链+全球化”的核⼼战略未出现多元化偏离,海外扩张、⻝品加⼯等布局稳步推进,⽆盲⽬投资、决策失误等情况。

(⼆)超额收益加分条件(实现则有望获得超越⾏业的超额投资收益)

1. 养殖成本进⼀步下探,突破11元/公⽄关⼝:通过育种技术升级、智能化设备迭代、饲料原料⾃给率提升,完全养殖成本降⾄10.5-11元/公⽄,成本优势进⼀步扩⼤,在猪价波动中获得更⾼盈利弹性。

2. 海外业务快速复制,突破越南辐射东南亚:越南项⽬顺利投产并实现盈利,快速复制⾄泰国、印尼等东南亚国家,海外出栏量占⽐在3年内提升⾄5%以上,5年内突破10%,打开公司⻓期增⻓的天花板。

3. ⻝品加⼯业务落地,产业链附加值进⼀步提升:在屠宰业务基础上,布局品牌⾁、预制菜等⻝品加⼯业务,实现从“卖⽣猪”到“卖猪⾁产品、⻝品”的升级,产品⽑利率提升5-10个百分点,进⼀步提升产业链附加值。

4. 猪周期波动幅度收窄,价格中枢稳步回升:在国家产能调控政策、⾏业规模化提升的双重作⽤下,猪价周期波动幅度从以往的“⼤起⼤落”变为“⼩周期、窄波动”,商品猪价格中枢稳步回升⾄14-15元/公⽄,公司盈利稳定性进⼀步提升。

5. ⾏业出现并购整合机会,公司低成本扩张市场份额:部分中⼩规模养殖企业因资⾦链断裂、成本⾼企退出市场,公司凭借充沛的现⾦流、品牌优势,以低成本开展⾏业并购整合,快速提升市场份额,缩短规模扩张周期。

三、投资⻛险核⼼信号

(⼀)致命⽌损信号(出现任⼀信号,⽴即⽌损离场,避免永久性资本损失)

1. 成本优势实质性丧失:公司⽣猪完全养殖成本连续6个⽉回升⾄12.5元/公⽄以上,且与⾏业平均成本的差距缩⼩⾄2元/公⽄以内,育种技术、降本措施失效,核⼼竞争壁垒崩塌。

2. 经营现⾦流持续恶化:经营活动现⾦流净额连续3个季度为负,且货币资⾦规模⼤幅下降⾄200亿元以下,出现资⾦链承压、短期偿债能⼒不⾜的情况。

3. 重⼤⻝品安全/疫病事故:发⽣重⼤猪⾁药物残留超标、瘦⾁精等⻝品安全事故,或⼤规模⾮洲猪瘟、⼝蹄疫等疫病爆发,导致公司⽣猪出栏量⼤幅下降(单季度出栏同⽐下滑30%以上),品牌声誉遭受永久性损害,客⼾⼤规模流失。

4. 核⼼管理层重⼤变动+战略彻底偏离:创始⼈及核⼼管理团队离职,公司放弃“⾃繁⾃养全产业链”核⼼模式,转向⾼⻛险的多元化投资(如跨界⾮农牧⾏业),战略执⾏出现根本性偏差。

5. 屠宰+海外双增⻓曲线彻底落空:屠宰业务产能利⽤率回落⾄60%以下,且连续2年亏损,公司宣布暂停屠宰业务扩张;越南海外项⽬投产1年仍持续亏损,且宣布终⽌全球化布局,公司重回单⼀⽣猪养殖业务,成⻓属性完全消失。

(⼆)核⼼预警信号(出现任⼀信号,提⾼警惕,减仓50%以上,密切跟踪后续基本⾯变化)

1. 成本下降遇瓶颈,⼩幅回升:公司完全养殖成本停⽌下降,回升⾄11.5-12元/公⽄区间,且连续3个⽉⽆改善,降本措施效果不及预期。

2. 猪价超预期下⾏,跌破成本线:商品猪销售价格持续6个⽉跌破公司成本线(11.6元/公⽄),且⾏业产能去化不及预期,猪价⽆企稳回升迹象,公司单头⽣猪出现持续亏损。

3. 屠宰业务产能利⽤率提升放缓,盈利不及预期:屠宰业务产能利⽤率⻓期停滞在70%-80%区间,未能突破90%,且单季盈利反复,未能实现连续年度盈利。

4. 财务杠杆被动提升:公司资产负债率连续3个季度回升,突破60%并向65%迈进,有息负债⼤幅增加,资本开⽀超出预期,现⾦流出现阶段性紧张。

5. ⾏业格局逆转,散⼾回流:⾏业散⼾出栏量占⽐连续1年提升,CR10出现下降,中⼩规模企业盲⽬扩张,⾏业产能过剩,市场份额竞争加剧。

6. 饲料原料价格⼤幅上涨:⽟⽶、⾖粕等核⼼饲料原料价格同⽐上涨20%以上,且持续6个⽉以上,公司饲料成本⼤幅提升,吞噬利润,且未能通过配⽅优化转移成本压⼒。

7. 海外业务推进受阻,投产延迟:越南海外项⽬因当地政策限制、疫病防控、养殖习惯等问题,投产时间延迟超过1年,且后续布局计划暂停,全球化战略推进不及预期。

8. ⾏业政策重⼤不利调整:国家出台猪⾁价格限价、养殖⽤地审批收紧、环保政策超预期加码等不利政策,导致公司养殖成本⼤幅提升、产能扩张受限。

四、⻓期投资⻛险控制及执⾏纪律

(⼀)买⼊时机

选择基本⾯底部明确、估值处于历史低位、短期利空释放充分的时点分批买⼊,核⼼参考以下信号:

1. 猪价处于⾏业周期底部,商品猪价格跌⾄12-13元/公⽄区间,但公司仍能保持单头盈利,成本优势凸显;

2. 公司PE-TTM回落⾄10-15倍区间,PB回落⾄3-4倍区间,低于⾏业平均估值,且处于公司历史估值中枢下沿;

3. 短期利空因素(如猪价下⾏、饲料原料涨价)充分释放,股价出现超跌,但公司核⼼基本⾯(成本、现⾦流、屠宰业务进展)未发⽣实质性变化;

4. ⾏业出现产能去化信号,能繁⺟猪存栏量连续3个⽉下降,猪价周期反转预期逐步形成。

(⼆)仓位管理

采⽤分批建仓、动态调整的仓位策略,适配3-5年⻓期投资周期,兼顾收益与⻛险,核⼼规则:

1. 初始建仓:在符合买⼊时机的前提下,⾸次建仓仓位不超过总仓位的30%,避免⼀次性满仓⾯临短期股价波动⻛险;

2. 分批加仓:若股价下跌但核⼼基本⾯未变,每下跌10%加仓10%-15%,总加仓次数不超过3次,累计仓位不超过总仓位的60%;

3. 仓位上限:作为农业周期板块标的,单⼀标的总仓位不超过总仓位的10%,避免⾏业周期波动、个股⻛险对组合造成过⼤冲击;

4. 动态减仓:出现核⼼预警信号时,⽴即减仓50%以上;出现致命⽌损信号时,⽴即清仓离场;若公司基本⾯超预期(如屠宰业务盈利⼤增、海外项⽬落地),股价上涨但估值未过度⾼估,可保持仓位不变,享受业绩增⻓红利。

(三)持有周期

严格坚守3-5年的⻓期持有周期,核⼼逻辑为:公司从“纯周期股”向“周期+成⻓股”的转型、屠宰业务的成熟、海外业务的落地均需要时间,短期1-2年难以看到基本⾯的根本性变化,且猪价周期的波动可能导致股价短期震荡,只有⻓期持有才能穿越周期,享受公司业绩增⻓+估值提升的戴维斯双击。

例外情况:若持有期间出现致命⽌损信号,⽴即终⽌持有,清仓离场,不受持有周期限制。

(四)跟踪频率

结合公司经营特性、⾏业数据发布规律,采⽤**“⽉度跟踪⾼频数据+季度深度分析基本⾯+年度复盘战略落地”**的跟踪节奏,避免过度跟踪导致的短期交易冲动:

1. ⽉度跟踪(必看):公司⽉度⽣猪销售简报(出栏量、销售价格、销售收⼊)、全国⽣猪均价、能繁⺟猪存栏量、⽟⽶/⾖粕饲料原料价格、⾏业屠宰产能利⽤率;

2. 季度跟踪(深度分析):公司季度财报(营收、利润、现⾦流、资产负债率、屠宰业务进展)、核⼼运营指标(PSY、料⾁⽐、⽣猪成活率、完全成本)、⾏业CR10变化、散⼾出清情况;

3. 年度跟踪(战略复盘):公司年度财报、年度经营计划、屠宰业务产能扩张情况、海外项⽬落地进度、管理层战略表述、⾏业政策调整、全球⽣猪养殖⾏业趋势。

(五)⽌损纪律

建⽴“刚性⽌损+基本⾯⽌损”双重⽌损规则,刚性⽌损控制短期股价波动⻛险,基本⾯⽌损避免永久性资本损失,规则严格执⾏,⽆例外:

1. 刚性⽌损:买⼊后,若股价单季度下跌30%以上,且并⾮由公司核⼼基本⾯恶化导致(如⼤盘系统性下跌、⾏业短期利空),⽴即减仓30%,待基本⾯明朗后再决定是否回补;

2. 基本⾯⽌损:出现本报告中“致命⽌损信号”的任⼀情况,⽴即清仓离场,不抱有侥幸⼼理,即使股价出现短期反弹,也不重新介⼊;

3. ⽌盈纪律:若持有期间,公司基本⾯超预期落地(如屠宰业务占⽐突破30%、海外出栏量占⽐达10%、成本降⾄11元/公⽄以下),且公司PE-TTM提升⾄25-30倍(⾏业景⽓期合理估值),可分批⽌盈,先⽌盈50%,剩余仓位继续持有,跟踪后续成⻓空间;若⾏业出现周期⻅顶信号(猪价⼤幅上涨、产能盲⽬扩张),⽴即全部⽌盈。