途虎养车 2025 财报拆解:逆势增长的表象,与藏在数字里的真相

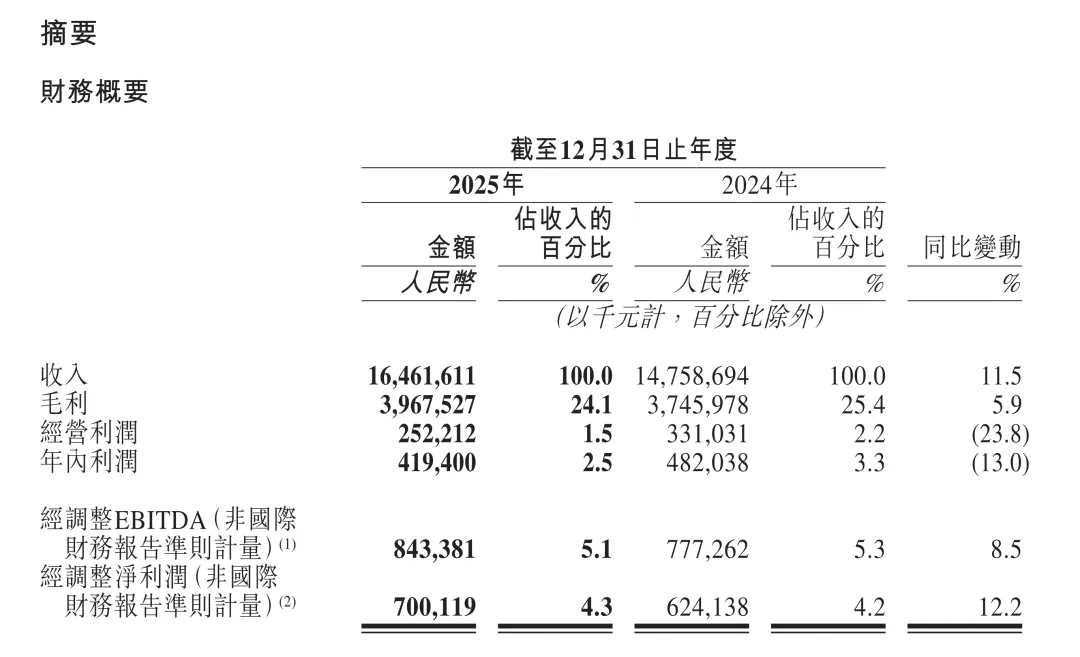

3 月 20 日,途虎养车正式发布 2025 年全年业绩公告,在整个汽车后市场深陷增收不增利的内卷困局,京东养车震虎价价格战持续高压的行业背景下,途虎这份成绩单乍看之下足够亮眼:全年营收从 2024 年的 147.59 亿元增长至 164.62 亿元,同比涨幅 11.54%;毛利从 37.46 亿元增长至 39.68 亿元,同比增长 5.9%;经调整净利润从 6.24 亿元增长至 7.00 亿元,同比涨幅 12.2%。当汽车后市场整体陷入增收不增利的困境时,途虎养车交出的 2025 年上半年成绩单显得格外亮眼。数据显示,公司实现营业收入 78.8 亿元,同比增长 10.5%;经调整净利润 4.1 亿元,同比增长 14.6%,在京东养车 "震虎价" 持续施压的背景下,这份业绩实属不易。

然而深入解读财报可以发现,在高增长的光环下,单店效益下滑、用户质量分化等隐忧已悄然浮现,折射出连锁汽车服务平台在规模扩张与盈利平衡之间的深层博弈。

逆周期增长的三大支撑力

2025 年上半年的中国汽车服务行业正经历着深刻调整。据行业监测数据,上半年汽服门店累计产值同比下滑 5%,进厂台次同比下滑 4%,除 2 月受春节因素影响外,其余月份均呈现同比下滑态势。在此背景下,途虎养车的增长韧性尤为突出,其核心驱动力来自三个层面的结构性优势。

1、行业下行期的增长韧性在价格战中得到充分体现。

面对京东养车高调发起的 "震虎价" 竞争,途虎通过精准的品类策略实现突围。财报显示,作为核心业务的轮胎和底盘零部件收入达 32.9 亿元,同比增长 10.5%;汽车保养业务收入 29.1 亿元,同比增长 11.0%,两大核心板块增速均跑赢整体营收增幅,成为抗周期的压舱石;。

按照董事长陈敏在半年报中的表述,上半年新开门店中二线及以下城市占比继续超过 60%,其中新疆维吾尔自治区门店数同比增幅超过 60%,广西、黑龙江、西藏等地增速均超 20%。

这种扩张战略已取得显著成效:截至 6 月末,途虎对乘用车保有量 2 万以上县域的覆盖率已提升至 70%,在 4S 店加速退网的背景下,成功填补了低线市场连锁服务的空白。

2、下沉市场不仅带来了规模效应 —— 西北地区门店增速超 30%,更通过万镇万店计划形成了差异化竞争壁垒,为未来增长开辟了广阔空间。

规模扩张背后的三大隐忧

尽管增长势头迅猛,但财报中几组背离的数据组合值得警惕。规模扩张与效益增长的不同步,正在考验途虎养车商业模式的可持续性。

1、单店营收下滑成为最直接的预警信号。

截至 2025 年 6 月底,途虎养车工场店数量达 7205 家,较去年同期的 6311 家增长 14.2%,但同期营收增速仅为 10.5%,这意味着单店营收同比下降 3.3%。

这种背离反映出规模扩张并未带来相应的效益提升,反而可能因新店培育期较长、区域竞争加剧等因素稀释了单店产出。

虽然财报披露约 90% 的 6 个月以上加盟店保持盈利,但单店营收持续下滑可能逐步侵蚀盈利基础,进而影响加盟商信心,对 门店扩张 - 服务升级 - 用户增长的正向循环构成威胁。

2、用户规模与消费能力的分化更值得关注。

数据显示,途虎注册用户同比增长 18.8%,交易用户增长 23.8%,但营收增速(10.5%)和净利润增速(14.6%)均显著落后于用户增长幅度。

这种分化很大程度上与用户结构变化相关 ——2025 年 7 月以来,途虎推出 0.1 元快洗秒杀、69 元精洗打蜡等大规模低价活动,虽然短期内拉动了用户增长,但也可能降低了用户质量。

新增用户中低消费群体占比上升,直接导致客单价被拉低,这种流量繁荣能否转化为可持续的盈利贡献,取决于用户留存率和消费升级潜力的提升,这需要长期跟踪观察。

3、加盟体系增速失衡暗示规模效应边际减弱。

工场店数量增长 14.2% 的情况下,加盟服务收入仅增长 12.2%,这种增速差与途虎为下沉市场提供的加盟优惠政策直接相关 —— 包括加盟费返还 50%、开业补贴等扶持措施虽然降低了开店门槛,却也短期牺牲了加盟收入。

更深层次的问题在于,加盟服务收入增速滞后反映出单店加盟贡献度的下降,这可能削弱总部对加盟网络的控制力,长期不利于标准化服务体系的维护。

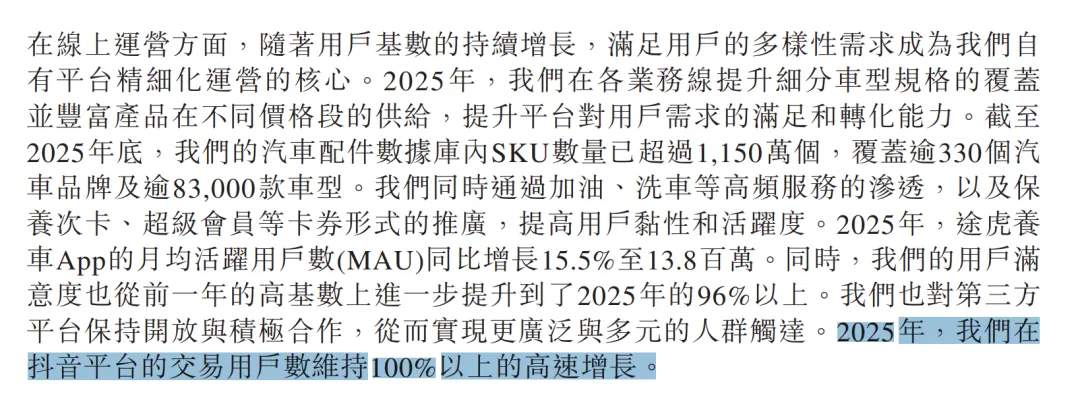

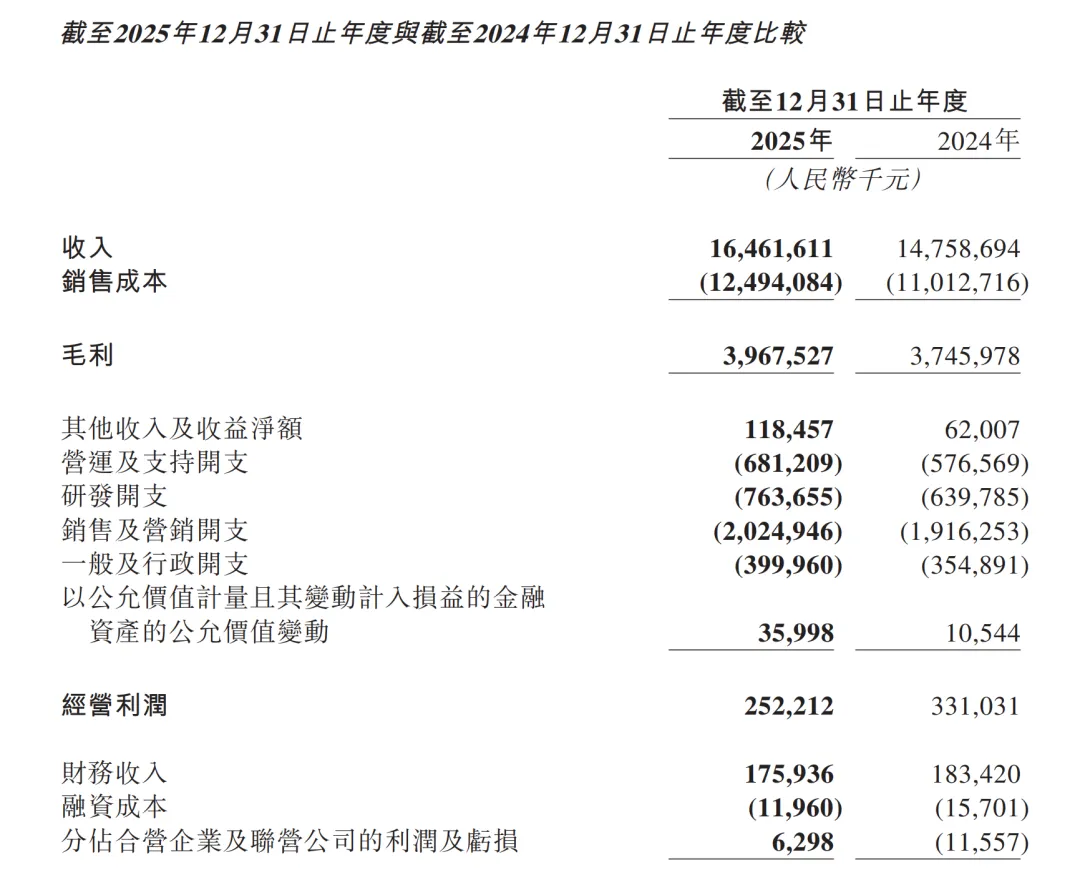

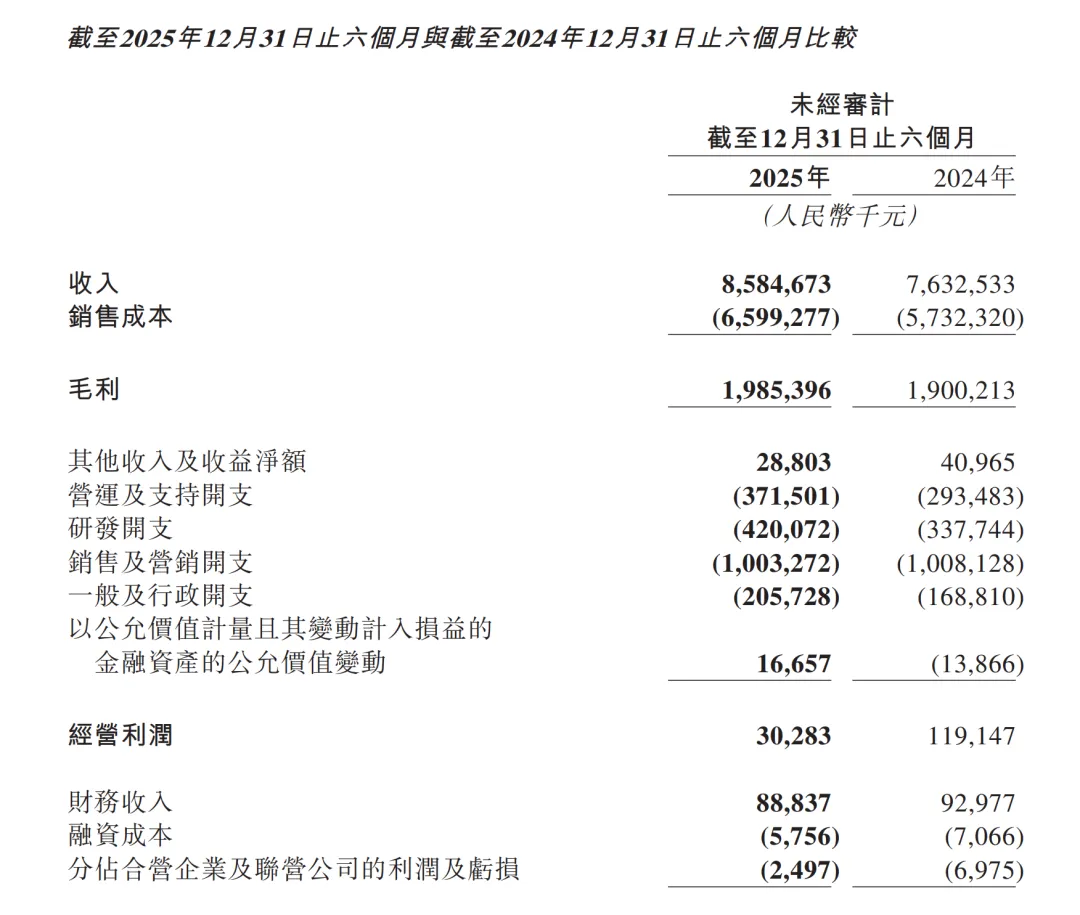

除了上述显性的经营矛盾,财报里还有很多容易被忽略的细节,这些细节不仅解释了途虎各项业绩指标分化的核心原因,更让我们看清了这份增长的真实含金量。很多人都会疑惑,为什么途虎 2025 年 IFRS 准则下的归母净利润同比下降 13%,但经调整 EBITDA、经调整净利润却实现了逆势上涨?这其中的核心逻辑,就在于两类指标的统计规则差异,而股权激励费用的大幅增加,是造成这种分化的最核心原因。简单来说,IFRS 准则下的净利润,是包含了所有经营性、非经营性、非经常性、非现金损益的全口径净利润。而经调整 EBITDA、经调整净利润属于非准则指标,核心是剔除非现金、非核心经营、不可持续的收支,只反映公司主营业务的持续盈利能力。2025 年,途虎的股权激出现了近乎翻倍的增长,成为最核心的调整项。表 1 途虎养车 2024-2025 年股权激励费用变化这里我们也可以做一个横向对比:2025 年途虎 2.81 亿元的股权激励费用,占其 112 亿元总市值的比例约为 2.51%。同期 BOSS 直聘股权激励 3.12 亿元,对应 502 亿元市值,占比 0.62%;猫眼娱乐股权激励 0.24 亿元,对应 76 亿元市值,占比 0.32%,均远低于途虎。从各项费用的增速变化,我们可以清晰地看到途虎 2025 年的战略重心发生了根本性的转变:从过去烧钱换规模的粗放式扩张,全面转向高质量增长。表 2 途虎养车 2025 年各项费用与收入增速对比(单位:千元)2025 年途虎销售及营销开支增速仅 5.67%,远低于收入增速。这说明公司不再依赖大规模的广告投放、补贴拉新来带动增长,而是将重心转向了提升存量用户的复购率、客单价和生命周期价值,营销投放的 ROI 得到了大幅提升,真正实现了从规模优先到盈利优先的转变。与此同时,途虎的营销策略也发生了结构性调整。董事长在财报的 “主席报告” 中提到,公司在抖音平台的交易用户数维持 100% 以上的高速增长。这也意味着,在基本没有增加营销总投入的情况下,途虎将营销资源向 ROI 更高的短视频平台倾斜,实现了低成本的用户增长。3. 增收不增毛利的核心元凶:核心品类成本持续上行2025 年,途虎营收增长 11.54%,但毛利仅增长 5.9%,整体毛利率从 2024 年的 25.4% 降至 24.1%,同比下滑 1.3 个百分点。而造成这种增收不增毛利的核心原因,正是两大核心业务板块的成本率持续上行。财报数据显示,轮胎和底盘零配件、汽车保养套餐的销售成本占营收比重,从 2024 年的 64.1% 和 34.8%,分别上升至 2025 年的 66.4% 和 36%。经测算,两大品类合计拉动公司总销售成本率上行 2.3 个百分点,其他业务的成本优化仅抵消了 1 个百分点,是公司毛利端承压的唯一核心原因。两大核心品类的成本增速,均高于公司整体营收增速,这意味着途虎每实现 100 元的总收入,这两个品类对应的成本比 2024 年更高,对应的毛利空间被持续压缩。在终端售价没有同步上涨的前提下,品类自身的毛利率出现了明显下滑,陷入了卖得越多,单品类盈利效率越低的困境,这也是公司全年毛利增速远低于营收增速、IFRS 净利润下滑的核心源头。4. 调整后净利润的水分:三分之一增长来自金融资产收益很多人只看到了途虎经调整净利润 12.2% 的同比涨幅,却忽略了这一指标的计算规则里,隐藏着增长的水分。途虎经调整净利润的计算规则中,完全不剔除、也不调整以公允价值计量且其变动计入损益的金融资产的公允价值变动,该科目会全额计入年内利润,进而自然计入经调整净利润。2025 年经调整净利润 7.00 亿元,2024 年为 6.24 亿元,增长额为 7598.1 万元;2025 年金融资产公允价值变动收益 3599.8 万元,2024 年为 1054.4 万元,增长额为 2545.4 万元;金融资产公允价值变动的增长额,占经调整净利润总增长额的 33.5%。这也就意味着,途虎经调整净利润的增长中,有三分之一来自于金融资产的公允价值变动,只有三分之二来自于主营业务的内生性增长。而金融资产的收益受资本市场波动影响极大,不具备可持续性,这也意味着我们需要对公司 2026 年的净利润增长幅度,保持更理性的预期。除了 C 端车主业务的稳步发展,途虎的 B 端业务在 2025 年实现了大幅突破,这一点从贸易应收款的变化中就能清晰看出。财报数据显示,2025 年途虎贸易应收款项从 2.26 亿元增至 3.62 亿元,同比大幅增长 60.3%,增速远高于 11.54% 的整体收入增速。途虎的 C 端个人车主业务均为预付款或到店付款,几乎不会产生应收款,贸易应收款的核心来源是 B 端业务。6、在拆解财报的过程中,有一组数据的波动让人难以理解,那就是途虎分占合营企业及联营企业的利润及亏损数据:2024 年该科目出现大幅亏损,2025 年上半年大幅改善并实现扭亏为盈,但到了 2025 年下半年,又再次由盈转亏。这一科目后续的走势,还需要公司在后续公告中披露更详细的信息,才能做出更准确的判断。纵观途虎养车 2025 年全年财报,我们可以清晰地看到这家汽车后市场龙头企业的两面性:途虎守住了营收规模的基本盘,实现了调整后净利润的稳步增长,门店规模登顶全球第一,下沉市场与 B 端业务打开了全新的增长空间,从粗放式扩张向高质量增长的战略转型也初见成效,这些都是难能可贵的经营成果。但与此同时,我们也不能忽视其背后的核心矛盾与潜在风险:规模扩张与单店效益的背离仍未化解,用户规模增长与盈利转化的脱节持续存在,核心品类毛利率持续承压,调整后净利润的增长中还有相当一部分来自非可持续的收益,这些问题都将成为途虎未来发展必须跨过的坎。对于途虎来说,门店数量的全球第一,只是发展路上的一个里程碑,而非终点。汽车后市场的竞争,从来不是比谁的门店开得更多,而是比谁能给用户提供更优质的服务、给加盟商带来更稳定的盈利、给市场创造更可持续的商业价值。未来,如何在规模扩张的同时,真正实现单店效益的提升、用户价值的深挖、盈利质量的改善,才是途虎需要回答的核心命题。